文|壹DU財經

共享充電寶,越來越沒落?

這一邊,頭部玩家怪獸充電還處于直營轉代理的陣痛中。在那頭,來電科技創始人袁冰松被傳失聯一個月,后回應稱所涉國有資產流失一事,已經配合相關部門調查。

一個又一個利空消息,把共享充電寶拽進了漩渦。當然,共享充電寶并不是最近才成為眾矢之的,這兩年,“充電寶刺客”、“充電寶小偷”的稱謂,都可以看出消費者對于共享充電寶的不滿。

早在2017年,王思聰就曾發朋友圈質疑共享充電寶模式行不通。在那時,共享充電寶還是共享經濟里的新星,吸引了無數創業者涌進來。

但是,行業洗牌也很快到來,2019年就形成了“三電一獸”(來電、街電、小電、怪獸充電)的格局。

這之后,有人掉隊、有人補位,有大廠下場、也有同行合并,整合從未停止。到2024年,有行業人士稱,怪獸、美團、竹芒科技是共享充電寶行業的第一梯隊。

在一次又一次的洗牌中,共享充電寶模式顯得越來越不性感,而且行業路子走得越來越窄,似乎在朝著王思聰預言的方向靠攏。

共享充電寶行業到底怎么了?行業選手們的出路,又在哪里?共享經濟里的排頭兵共享單車頭部玩家們已經成為了大廠版圖的一環,共享充電寶們還有戲嗎?

01 被嫌棄的共享充電寶

2024年的共享充電寶,已經成為了被嫌棄的對象。

在黑貓投訴平臺,目前涉及共享充電寶相關的投訴已經達到了2.6萬條。這其中,消費者們投訴的焦點,大多集中在漲價、充電慢、好借難還、割韭菜等維度。

想當初,共享充電寶剛剛上市的時候,不僅免費試用搶用戶,而且很長一段時間內都維持在0.5元/小時的價格。

但這種情況卻沒有維持很久。“共享充電寶漲價”“共享充電寶4元一小時”等話題曾多次在社交平臺掀起熱議。早在2022年,4元/小時就幾乎成為了共享充電寶的普遍價格。在核心地段的酒吧、KTV,以及景點、高鐵站等地方,共享充電寶能達到10元/小時,甚至更高。

共享充電寶越來越貴也就罷了,用戶使用體驗也越來越差。

被吐槽最多的一點,估計就是“充電慢”了。有消費者吐槽稱,“充了50分鐘,才從1%充到26%”。這背后,部分因素是有些共享充電寶技術更新迭代慢或設備老舊,也有傳言稱,一些廠商甚至會專門調整充電功率以延長用戶使用時間。

共享充電寶另一個被吐槽的點就是“好借難還”。有的用戶歸還后,后臺卻還在計費,最后被扣走了押金;有的用戶在歸還時,因為找不到合適卡槽,不得不付出更高的租金乃至押金。以至于部分共享充電寶企業被吐槽,相較于租金,更希望以用戶的押金作為收入,有“割韭菜”的嫌疑。

而放在行業層面,共享充電寶在進入下半場后,市場的充分競爭也導致行業亂象涌現。

平臺和代理商、商戶之間的分成和提現,一直是矛盾的焦點所在。

一些平臺掌握著分成和提現的“生殺大權”,導致很多代理商和商戶怨言不斷。比如,竹芒科技旗下多個代理商都在黑貓投訴反映稱,作為加盟商,后臺提現功能被公司直接關閉,導致無法提現。

前段時間,“共享充電寶們當起了小偷”還登上了熱搜。據報道,共享充電寶行業里有一個默認的潛規則——偷單。

所謂“偷單”,是說一些公司有權限可以修改代理商后臺。動動手指,就能讓一部分訂單或者時長,從后臺憑空消失。平臺可以把30元的訂單修改成20元,甚至更少。如此一來,代理的九成收益就縮水到了18元,而平臺拿2元分成,外加10元“小費”。

此外,還有一些公司打著招加盟代理的旗號割韭菜。在黑貓被投訴比較多的藍媒積電,打著支付寶是公司股東的旗號招收代理商,但代理商卻是在不懂規則的情況下受到工作人員鼓動,不明不白就交了大幾萬的加盟費,等后期實踐時,才發現簽約規則里很多不合理之處,想再要回來錢就難了。

紅海廝殺導致的結果就是,提起共享充電寶,罵聲一片。

02 共享充電寶模式,為什么越走路越窄?

回顧共享充電寶的來時路,2017年是共享充電寶資本最熱的一年。據統計,全年共發生投融資 39 起,金額超 30.64 億元,街電、小電和怪獸均在該年內完成三輪融資。

也是從這一年開始,這個行業洗牌加速。那一年,袁冰松曾判斷,“大戰會先洗掉一批,剩下幾家再來拼,是一個從‘百電大戰’到‘七國之亂’,再到三國殺的過程。這不是閃電戰,會是持久戰,拼的是資本、資源、產品運營和用戶體驗。”

事情的走向,正朝著袁冰松的論斷發展。

“百電大戰”之后,2019年共享充電寶“三電一獸”的格局基本成型。但之后,行業整合也未停止。

2020年美團繼首次折戟之后又再一次躬身入局共享充電寶,慢慢做大。

這年末,浙江省浦江縣國資投資來電科技,并成為100%的控股股東,來電科技則華麗變身為國企。來電也漸漸掉隊。這也是近日來電科技或涉國有資產流失的原因。

2021年,怪獸充電上市,穩坐第一梯隊。街電先后經過安克創新、聚美優品多次股權轉讓,最后也在2021年和搜電合并,成立竹芒科技,“強強聯合”,以應對市場的變化。

同在這一年,小電科技也曾沖擊上市,但以失敗告終,到2022年時,小電還被曝出裁員約2000人,約占公司總人數的近40%,斷臂求生。小電也慢慢掉隊。

竹芒科技副總裁謝婉一今年年初曾表示,2024年怪獸、美團、竹芒科技成為第一梯隊。這也就意味著,共享充電寶進入了“三國殺”階段。

共享充電寶行業在短期內頻繁洗牌,主要原因還是市場容量小,天花板低,收入模式單一,行業很快就進入了收割期。

要知道,共享充電寶只是一個百億級的市場,艾瑞咨詢相關報告顯示,2023年市場規模僅為126億元。手機續航、快充技術的發展,也在擠壓著共享充電寶的市場空間。

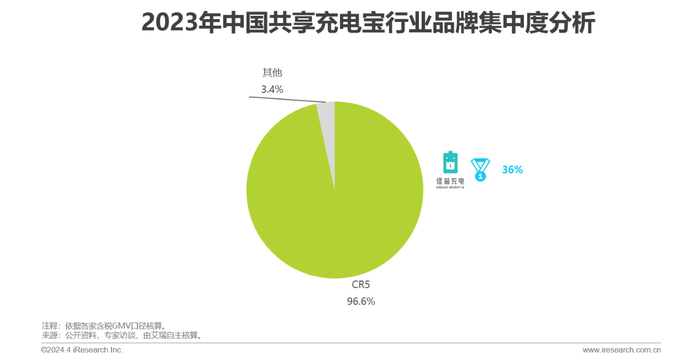

這個行業收入來源,主要靠租金收入和廣告收入,市場集中度已經非常高。按GMV統計,2023年前五大品牌占比在96.6%。GMV在40億以上的有怪獸充電,30億以上的有兩家,10億以上的有一家。

整體來看,這個市場增速越來越放緩,根據弗若斯特沙利文報告,共享充電寶服務的市場規模于2016年至2020年迅速擴大,復合年增長率為151.1%,在2020年至2028年預計復合年增長率僅為36.9%。

早在幾年前,投放共享充電寶的點位在一二線城市滲透率就已經非常高,超過了40%,廠商們早就開始通過下沉市場尋找增量。

頭部廠商們的投放共享充電寶的點位增速也有所放緩。以怪獸為例,財報顯示,在過去三個季度里,怪獸充電的點位數量分別為123.4萬、124.5萬、126.7萬,增長幾乎可以忽略不計。

由于行業天花板低,行業頭部玩家早早度過了沖量的階段,開始尋求盈利。

而要想盈利,在單一的收入模式下,行業玩家們除了漲價,就只能搶奪優質點位和代理商。

不同城市、點位投放一個充電寶的回本周期不同,優質點位類似于一線城市核心商圈的餐飲業態,充電寶的單價夠高,盈利空間就更大,廠商們幾乎不惜一切代價的爭奪這些優質點位。

而下沉市場,是熟人市場,更有本土優勢的代理商,則是攻占市場的關鍵,也是廠商們爭搶的關鍵。

理論上,廠商們的競爭集中在搶奪優質點位和代理商上,但隨著行業競爭加劇,內卷越來越嚴重,“理性”的方式收效越來越低時,盈利驅動下,“偷單”“割韭菜”等行業亂象越來越多,路也越走越窄。

03 “三國殺”背后,集體轉型突圍

頭部玩家也早已意識到共享充電寶是一門小生意,采取做輕的模式,提高效率,以求穩定盈利。

過去,共享充電寶公司也被當做是“地推公司”,地推業務人員一度能占員工總規模的八成左右。但是,在求盈利的背景下,廠商都紛紛直營轉代理,以求輕裝上陣。

一位從業者認為,未來共享充電寶行業的競爭,已經從品牌之間的競爭,向區域市場代理商的競爭傳導。

即便是第一梯隊的怪獸,也在全面轉型代理加盟,以將部分成本轉移給代理商,從而提升自身的利潤率。

在轉型的過程中,怪獸也面臨改革的陣痛,遭到了很多代理商的質疑,但怪獸也確實賺錢了。8月22日,怪獸充電發布的Q2財報顯示,怪獸充電營收為4.63億元,經調整后凈利潤為1520萬元人民幣,已經能夠連續六個季度保持Non-GAAP盈利。

做輕的同時,頭部玩家們也都在尋找新的機會,一方面是出海找增量,另一方面則是跨界擴展新業務。

關于出海,怪獸充電最近宣布啟動海外招商項目,面向全球招募合作伙伴,通過海外招商,擴展海外共享充電市場。

美團外賣在2024年加速出海,進入了中東市場,未來或將帶動共享充電寶在海外的發展。

竹芒科技則走出去得要更早,2023年初就已經進入了迪拜、美國、柬埔寨、印尼、越南、瑞典等30多個國家和地區。

在跨界擴展新業務上,怪獸充電先是把白酒當做一個跨界的方向,又自2023年起往新能源方向發展,通過建設出售(build to sell)和自建(build to own)兩種模式布局分布式光伏業務。

而竹芒科技在共享充電寶以外,近兩年也一直在布局兩輪車充電樁、社區充電站、汽車充電樁、汽車充電寶等充電產品。

小電科技也在2023年發力智能制造,微型儲能設備、戶外儲能設備、智能充電柜機等產品逐漸投產。

不過,新的增長曲線發展起來似乎并不容易。從小充電寶到大充電寶,不是僅靠積累的一些技術就能實現,還要有行業資源、客戶資源才能賣得好,而且分布式光伏、充電樁市場也已經相對成熟,要想立穩腳跟并不容易。

曾經風靡一時的共享單車,如今依然面臨很大的盈利壓力,美團、滴滴財報中共享單車所屬的業務板塊依然處于虧損,今年共享單車也在漲價。但是,背靠大廠生態,共享單車有了兜底的人。

共享充電寶是否還有機會,和如同共享單車一樣,被巨頭合并,當成引流工具和用戶入口,成為大廠業務版圖的一片拼圖?

當下,還沒有大廠出手接盤共享充電寶的案例,僅有美團充電寶可以算作是大廠下場整合。

不過,顯然,現有的頭部共享充電寶玩家,都不再想僅僅被定義為共享充電寶企業。

“10年后,竹芒科技肯定不是一家僅以共享充電寶立身的公司。”竹芒科技CEO梁凱曾對外表示。

共享充電寶企業或許在一次又一次的行業洗牌中,摸清邊界,成為一個能夠穩定賺錢的小生意。但在未來,頭部玩家們對于跨界去更廣闊的市場里分一杯羹則抱有更大的希望和野心。