文 | 天下財道 煜明

對于雙匯發展來說,業績下滑的困擾仍然揮之不去。

日前,雙匯發展(000895.SZ)發布2024年半年報, 上半年營收約276億元,同比下降超過9%;歸母凈利潤約23億元,同比下降超過19%。

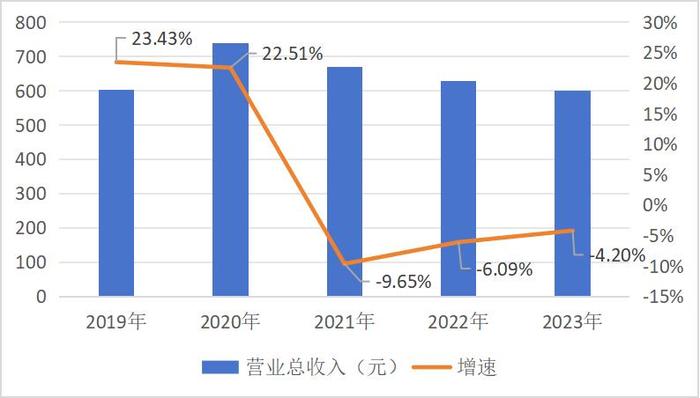

實際上,自從2020年營收見頂以來,雙匯發展就一直處于下滑趨勢中。

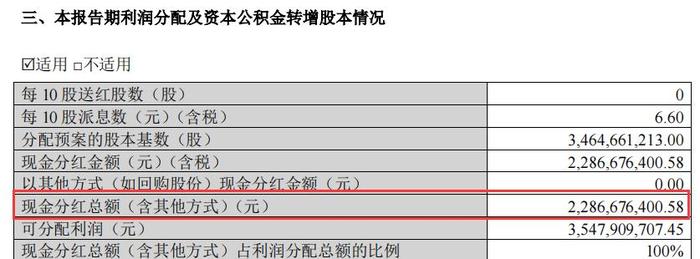

但即便如此,雙匯發展今年上半年依然堅持高分紅政策,計劃向全體股東每10股派發現金紅利6.6元(含稅),股利分配率超過99%。

這是一點“余糧”也不給公司留啊。這究竟是好還是壞?市場上說法不一。

84歲的萬隆還在擔任公司董事長一職,其接班人問題也備受市場關注。

雙匯發展還面臨哪些待解難題?公司接下來會如何發展?

增長困境

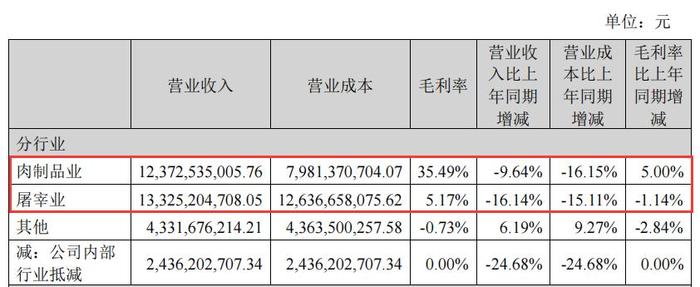

雙匯發展全稱是河南雙匯投資發展股份有限公司,主要從事屠宰業及肉制品加工業,因雙匯火腿腸而聞名,但今年上半年兩大支柱業務收入均出現下滑。

半年報顯示,屠宰業務收入同比下降超過16%,肉制品業務收入同比下降接近10%,降幅較一季度有所擴大。

2024年上半年豬肉價格上漲,但公司業績依然下滑。原因何在?

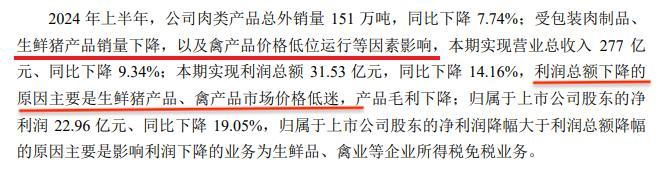

上半年雙匯發展肉類總外銷量約151萬噸,同比降幅超7%,總收入約277億元,同比降幅超9%,利潤總額約32億元,同比降幅超14%。

雙匯發展解釋稱,營收下降受包裝肉制品、生鮮豬產品銷量下降以及禽產品價格低位運行等因素影響。利潤下降的原因主要是生鮮豬產品、禽產品市場價格低迷,產品毛利下降。

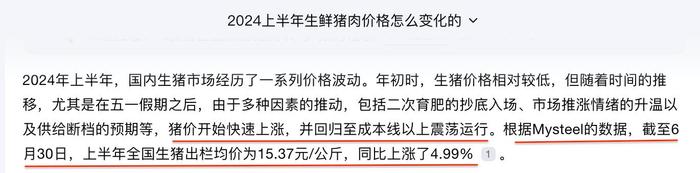

雙匯發展的解釋有點似是而非。說產品銷量下降是真,說生鮮豬肉產品價格低迷是假。

上半年豬肉價格怎么走的呢?當你向權威搜索平臺提問時,答案是打臉雙匯發展的。

半年報中,雙匯發展找了很多外界因素,唯獨對自己反省不夠。

其實,早在2021年,雙匯發展就出現營收拐點,此后就進入下降通道。

當然,為提振業績,雙匯發展也做過一些努力,比如重點布局生豬養殖、肉雞產業化以及預制菜等發展方向。

2020年10月,雙匯發展完成非公開增發,募集資金70億元,其中,近10億元投向生豬養殖產能建設項目,33億元投入肉雞產業化產能建設項目。

公司曾表示,未來發展較快的新產業有兩個:一是上游養殖業,二是預制菜業務。但從結果來看,截至今年上半年,新項目仍未給公司帶來收益。

財報顯示,包含畜禽養殖、預制菜業務在內的其他業務營收約為43億元,而營業成本接近44億元。

在渠道上,雙匯發展線下銷售主要依賴經銷商代理。

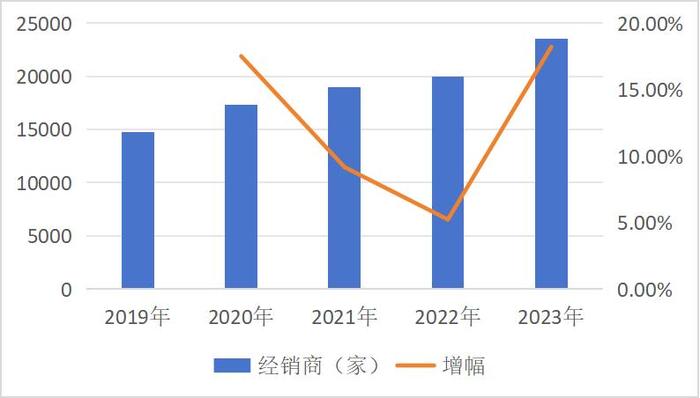

長期數據顯示,雙匯發展的經銷商數量此前一直在持續增長,2019年到2023年,經銷商由14768家增至23570家。

但是,在今年上半年,雙匯發展經銷商數量也開始出現拐點。年初經銷商數量為17760家,半年后減少了455家,平均每天減少超過2家。

是公司主動收縮這塊陣地嗎?在半年報中,雙匯發展表示公司高度重視渠道開拓和網絡建設,下半年重要工作中也提及“增網點”等關鍵詞。

由此可見,線下網點對于雙匯發展的重要性。

此外,雙匯發展其他經營指標也不理想。

其中,上半年應收賬款2億多元,同比上漲28%;存貨周轉率為2.93次,同比下降19%。

也就是說,款收不回來,貨賣不動了,這個難題在加大。

目前看來,雙匯發展的業績回升拐點依然難以尋找。

國海證券在研報中也下調了雙匯發展的盈利預測。預計公司在2024年的營收將達到553億元,同比下降8%;歸母凈利潤預計為47億元,同比降幅約7%。

分紅“豪橫”

盡管雙匯發展經營的比較艱辛,但在分紅方面卻出手闊綽。

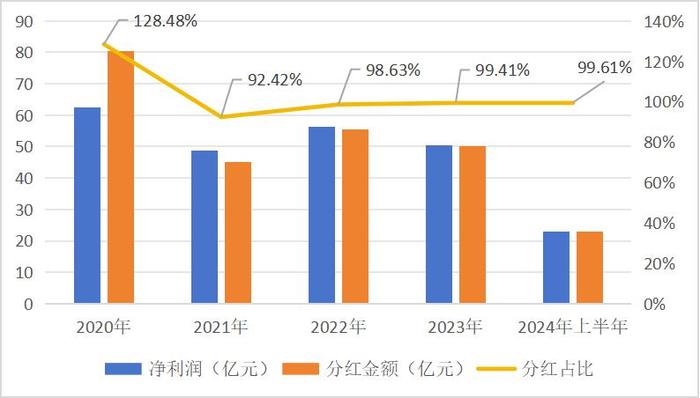

2020年至2023年,雙匯發展歸母凈利潤之和約為218億元,同期公司累計分紅金額約為231億元,分紅比例接近106%。

換句話說,公司這四年的凈利潤還不夠用來分紅。

今年上半年,雙匯發展計劃現金分紅金額約為23億元,幾乎等同于公司上半年凈利潤。

這種情況在A股市場較為罕見,尤其是發生在公司業績持續下滑的背景下。

通常情況下,企業高比例分紅的前提是自身負債較低且貨幣資金較為充裕。

然而,半年報顯示,截至2024年6月30日,雙匯發展有息負債接近80億元,而同期公司的貨幣資金約為37億元,即便將可交易金融資產計算在內,總額也不足60億元。公司上半年的資產負債率也超過42%。

雙匯發展為何如此慷慨?這個問題引起了市場的不同看法。

翻看雙匯發展的股東結構,第一大股東是羅特克斯有限公司,持股比例超過70%。

羅特克斯有限公司是香港上市公司萬洲國際的全資孫公司。而萬洲國際的實際控制人就是雙匯發展董事長萬隆。

原來如此,繞了一大圈,雙匯發展的大部分分紅還是進了董事長的“口袋”。

粗略計算,過去4年雙匯發展分紅約為218億元,其中大約有153億元流向萬洲國際。

在大股東眼里,雙匯發展無疑是現金奶牛。

在股民眼里,公司業績提升股價上漲更重要。這從他們在東方財富股吧中的議論,可見一斑。

股民不滿意并不令人意外,從今年3月至今,雙匯發展股價已下跌20%以上。

接班難題

雙匯發展的接班人問題也備受市場關注。

雙匯發展的前身為河南漯河肉聯廠,公司實控人萬隆1940年生人,退伍后擔任該廠廠長,目前仍是公司董事長。

如今,年逾八旬的萬隆面臨一個重要挑戰:如何選擇合適的接班人。

長子萬洪建曾被視作接班人,但在2021年6月,他在毫無征兆的情況下被免去萬洲國際的執行董事、董事會副主席及集團副總裁職務,這一事件被外界戲稱為“廢太子”。

當時多家媒體報道稱,萬洪建之所以被罷免,主要是因為他的經營理念與父親萬隆存在顯著分歧。

萬隆曾坦言:“股東什么時候需要我退,我就退。”

但他對接班人有明確的要求:只有在雙匯能夠保持現有發展勢頭的情況下,交接才算成功。

幾年過去了,萬隆仍在任上打拼,而雙匯發展陷入瓶頸期,亟待尋求新的突破。

誰能接替已經80多歲的萬隆?何時又能順利交棒呢?目前這都是謎題。

另據天眼查顯示,雙匯發展自身風險400多項,周邊風險高達2300多項,預警提醒1000多項。

在今年8月份的機構調研中,當被問及“公司將采取哪些主要措施來推動肉制品銷量增長”時,雙匯發展提到兩條舉措,一是持續加強低溫、速凍、休閑零食、線上等新渠道的開拓,二是加快空白網點開發,加密網點布局。

實際上,過去幾年,雙匯發展也一直是在這兩個方向上發力。

有業內人士向《天下財道》表示,隨著消費者對健康飲食意識的增強,傳統的火腿腸等肉制品需求減少,雙匯發展需要適應市場變化,進行產品創新和升級。新興的預制菜市場雖然為雙匯發展提供了新的增長點,但該領域競爭激烈,雙匯發展需要加強品牌、產品和渠道建設,以應對市場競爭。作為肉類加工企業,豬肉價格的波動對雙匯發展影響較大,公司接班人問題也備受關注,公司需要有效管理這些風險和挑戰。