文 | 娛樂資本論 張逸虹

8月22日,愛奇藝盤前公布二季度數據,開盤后股價直線下滑。同天,國內市場上,芒果超媒公布半年報。8月22日股價下降5%,8月23日收盤價已至三個月以來最低點18.58元。

除了愛奇藝與芒果外,騰訊、阿里巴巴也已經在二季度財報中公布了騰訊視頻與阿里大文娛的業績情況。

河豚君整理了各家上市公司在財報與業績會上的相關數據及表述,試圖給出國內長視頻平臺增長戰略的全景圖。總體而言,一方面有短劇、游戲和盜版的擠壓,另一方面仍被當年中斷的超前點播、選秀等業務所影響,整個長視頻產業今年仍沒有找到特別好的突破方向。但如果看向Netflix,可以發現他們“廣告會員套餐”、“打擊會員賬號分享”和“體育直播”三大策略均取得了不錯的成效,這也側面說明,國內的長視頻市場仍有空間可待挖掘。

01 騰訊視頻:綁定閱文新麗,廣告會員雙漲

在整體長視頻會員數見頂的大背景下,長視頻的用戶往往是流動的,有人歡喜就有人憂。

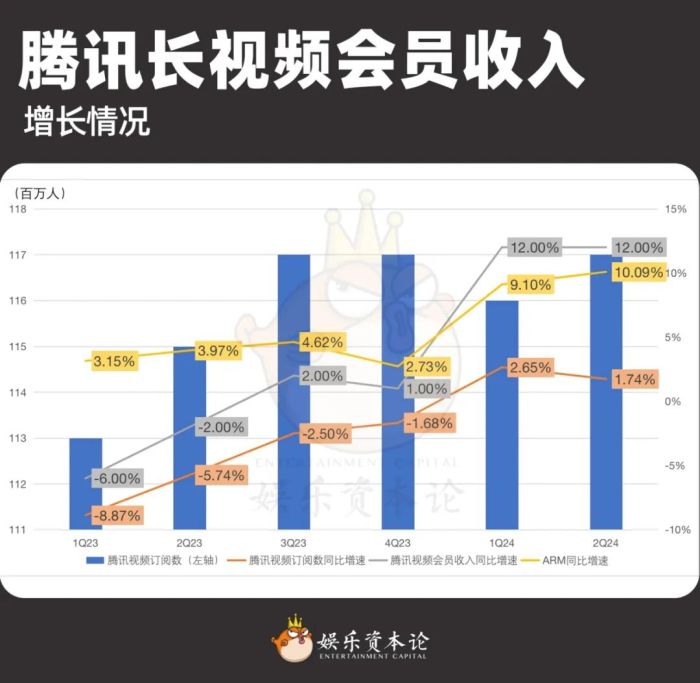

上半年的騰訊視頻顯然在劇集端爭回了自己的臉面。騰訊在財報中提到,第二季度騰訊視頻會員規模同比保持,長視頻會員收入同比增長12%,這已經是今年連續第二個季度騰訊視頻會員收入實現兩位數增長。

騰訊長視頻會員收入增長情況,數據來源:公司財報、業績會

騰訊視頻與騰訊音樂訂閱數增長情況,數據來源:公司財報

從騰訊公開的長視頻會員收入增速推算,進入2024年后騰訊視頻ARM(會員人均收入)一躍而起,第二季度ARM同比增長超過10%。但ARM是一個不穩定的“推進器”,能否保持或提升現有的ARM依賴于后續的劇集表現。

值得注意的是,在業績會上,騰訊罕見地公布了騰訊視頻二季度廣告收入同比增速為30%。在全球廣告投入走弱的大背景下,騰訊格外表揚了自己的兩部自制劇在招商贊助方面的成功:《慶余年2》和《玫瑰的故事》。

以《慶余年2》為例,《慶余年2》播出前便已官宣26家贊助商,包括“一番”總冠名純甄、“二番”聯合贊助百雀羚、“三番”領銜特約京東超市、“四番”特約合作東阿阿膠、TCL、OPPO、麥吉利等、之后又有其他品牌、后續追加品牌等等。

當愛奇藝、騰訊視頻的會員規模都趨于飽和,長視頻平臺重新回歸廣告戰略。從《與鳳行》、《慶余年2》、《玫瑰的故事》等劇集中,騰訊視頻已經積攢了充分的經驗——用熱劇帶動廣告和會員收入增長的“雙重奏”。與曾經的60秒、120秒乃至180秒廣告相比,現在的廣告策略更具定制性、多元化,但對于觀眾而言,也更加難以回避。

業績會上,騰訊更加強調生態的影響。這也與騰訊作為多業務的大集團,必須展現出業務之間的協同效應有關。騰訊強調,“2024年上半年,在中國在線視頻平臺上收視率最高的三部電視劇中,前兩名均由新麗傳媒制作,騰訊視頻播出,三部都是基于閱文集團的小說IP改編。”

“閱文集團-新麗傳媒-騰訊視頻”這一上下游聯動的“王炸組合”能否持續炸響,對高度捆綁的三者的業績都有著重要影響。8月12日閱文集團財報公布后,股價持續下行,在騰訊財報公布后的15日才小幅回調,隨后繼續下行。這一組合實現的業績已獲得市場認可,但市場對愛騰都抱有相似的疑問:增長還會繼續嗎?

02 愛奇藝:等下一個狂飆

愛奇藝今年的表現不如2023年的“狂飆”盛況,這一點市場和觀眾必然有所感知。

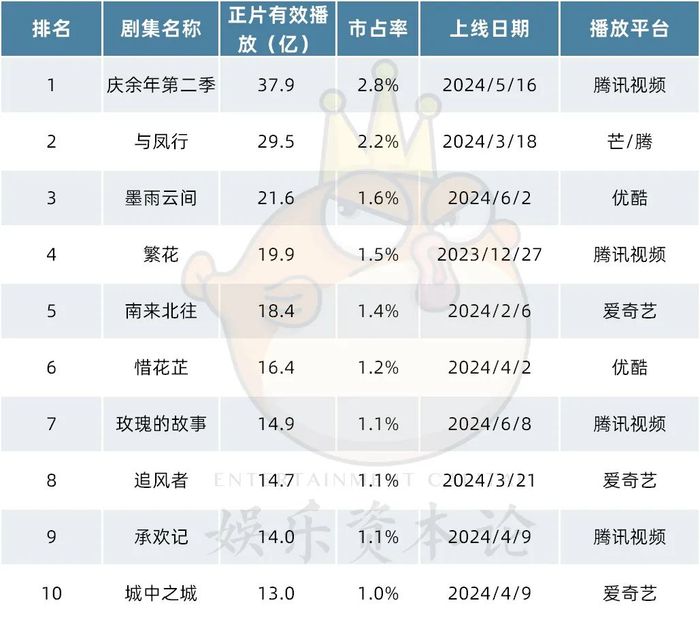

根據云合數據公布的2024上半年全網劇集有效播放榜單,前四名中騰訊占據三席;愛奇藝第二季度上榜的劇集僅有《追風者》和《城中之城》兩部,愛奇藝自己也在業績會上稱劇集表現起伏較大。

2024上半年全網劇集有效播放前十名,數據來源:云合數據

如果把時間線拉長,愛奇藝的股價在今年一季度業績公布時(5月16日)達到過去一年內的最高峰,隨后持續下滑,如今的股價已不足5月16日的一半。

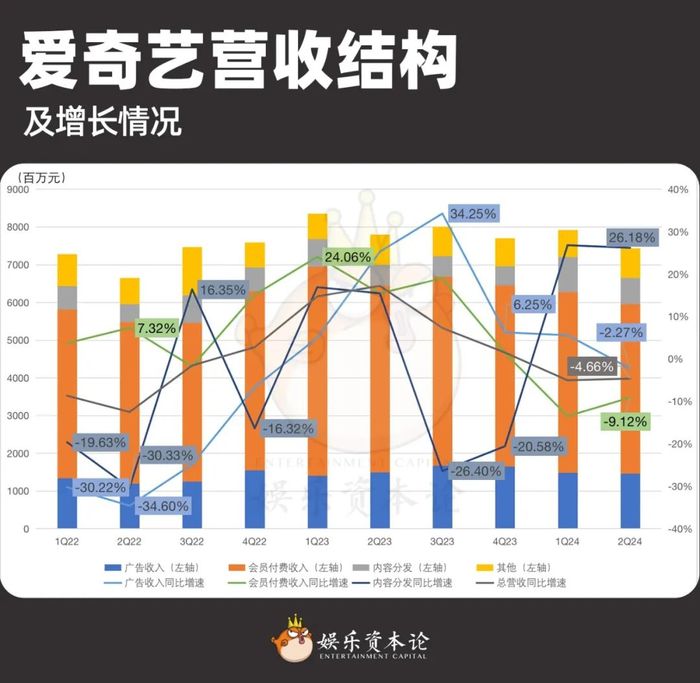

第二季度,愛奇藝營收同比下降4.66%,較第一季度的5.05%有所收窄;但凈利潤的大幅下降引發了擔憂。美國會計準則下凈利潤下降81%、非美國會計準則下凈利潤下降58%。總的來看,愛奇藝或者說所有的長視頻網站,統一面臨的最大問題在于增長的不確定性。

愛奇藝營收結構及增長情況,數據來源:公司財報

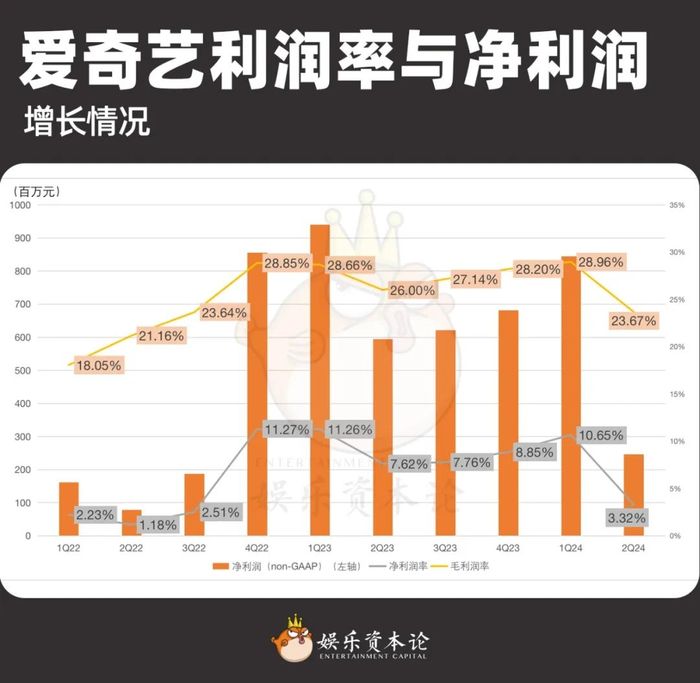

愛奇藝利潤率與凈利潤增長情況,數據來源:公司財報

而增長的不確定性又有兩方面構成:一是收入的不確定性;二是成本的不確定性:從成本端來看,長視頻平臺發起的轟轟烈烈的降本增效“運動”,其邊際效應正在快速遞減。

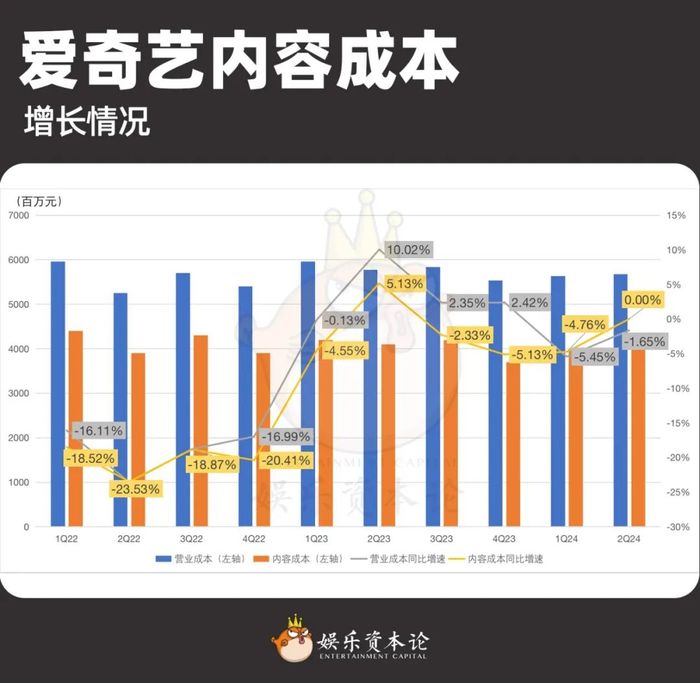

第二季度,愛奇藝的成本結構達到穩定,營業成本與三費(銷售費用、管理費用以及財務費用)的變化均在2%以內。而營業成本中,幾乎保持了兩年以上負增長的內容成本,在播出效果并不理想的情況下,仍與去年同期持平。

愛奇藝內容成本增長情況,數據來源:公司財報

當成本不能繼續壓縮,營收的變動將以更大的倍數呈現在利潤的變動上。第二季度,愛奇藝的會員收入和廣告收入同比下降9%與2%。愛奇藝在業績會上表示,愛奇藝的訂閱會員具有一定的穩定基數,而波動主要來自被新的和流行的內容吸引的會員。

觀眾需要S+的劇情和視聽體驗,但當S+的成本匹配S+的收益的邏輯鏈條屢屢失效,平臺最終要靠自己的選片眼光說話。

為了應對市場對之后業績的擔憂,愛奇藝在業績會上將重點放在了片庫儲備上。暑期檔的《大唐詭事錄之西行》也被反復提及。

從“《大唐詭事錄2》將關鍵指標撥回正位,使7月愛奇藝在關鍵類型片中的市場份額重回領先地位”到“第二季劇集的會員收入約為第一季的十倍”,愛奇藝試圖用這個例子證明自己不遜于騰訊大集團的系列化開發能力。愛奇藝表示,第三季開發將很快開始,并且會將這一IP拓展至線下領域,包括娛樂、旅游等。

在愛奇藝羅列的片庫儲備中,業績會上列舉了偶像劇《四方館》、《念無雙》;現實懸疑題材《凡人歌》等,仍值得期待其表現。

03 優酷與芒果:走向差異化競爭

不難發現,2024上半年,優酷與芒果TV各自走出了不同的競爭道路。優酷憑借《墨雨云間》、《惜花芷》等作品以小博大,《新生》以及八月剛剛播出的《邊水往事》則突破了劇集行業慣常的敘事框架和節奏,取得了效應和口碑的雙豐收,優酷也確保了劇集市場的一線地位。

芒果TV則發揮綜藝方面競爭優勢,《歌手》、《浪姐》接連上陣。

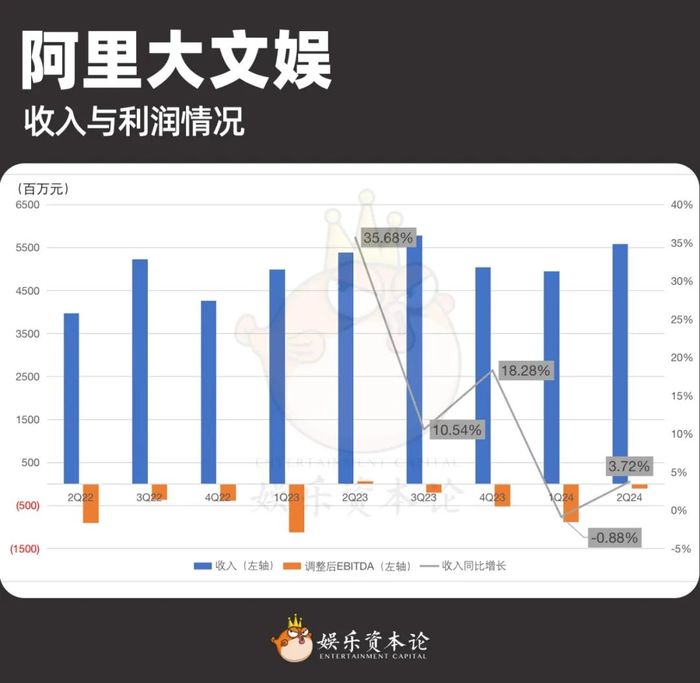

與阿里的電商、云、AI等其他業務相比,包括優酷在內的整個阿里大文娛集團,已經不在是阿里財報所關心的“核心圈子”。在業績會中,阿里僅提及了大文娛的收入和利潤;在季報中,阿里提到大文娛的4%的收入增長主要來自于“在線票務平臺演出活動的GMV與收入增長”。

由此可見,以小博大、押注黑馬、精細開發或將持續成為優酷的主要戰略。

阿里大文娛收入與利潤情況,數據來源:公司財報

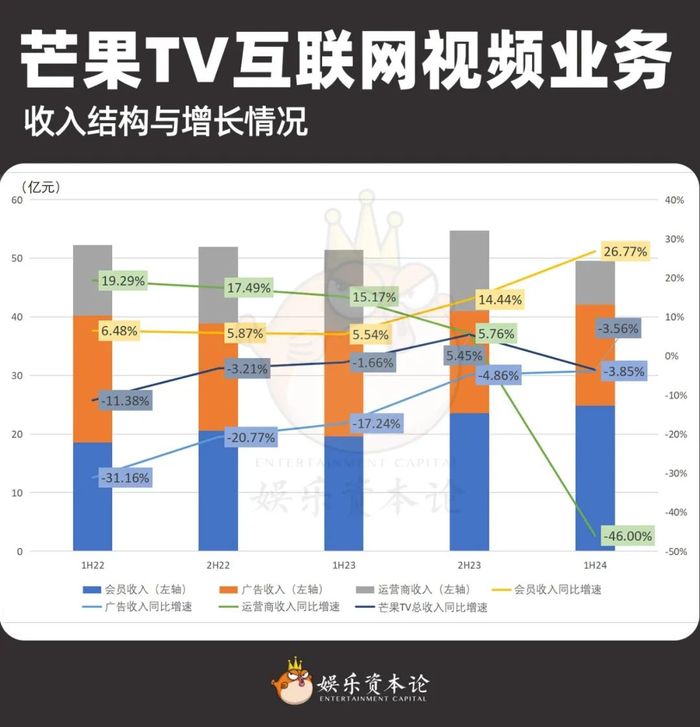

芒果方面,芒果超媒中芒果TV互聯網視頻業務主要由會員、廣告、運營商三部分構成。2024上半年,廣告收入同比下降3.85%,芒果TV總收入同比下降3.56%;會員收入表現相對亮眼,增長超26%。

芒果TV互聯網視頻業務收入結構與增長情況,數據來源:公司財報

雖然半年報中不公布會員人數,但與愛奇藝、騰訊視頻相比,芒果作為后起之秀,會員規模仍未觸及前兩者的天花板。根據芒果超媒的半年報,“一方面,以《歌手 2024》《乘風 2024》為代表的爆款綜藝和以《與鳳行》《歡樂家長群》為代表的熱門劇集,有力拉動會員規模的快速增長……另一方面,創新會員權益體系,上線超300項會員福利……持續、穩步提升ARPPU值。”

電視綜藝有效播放前十名,數據來源:云合數據

網絡綜藝有效播放前十名,數據來源:云合數據

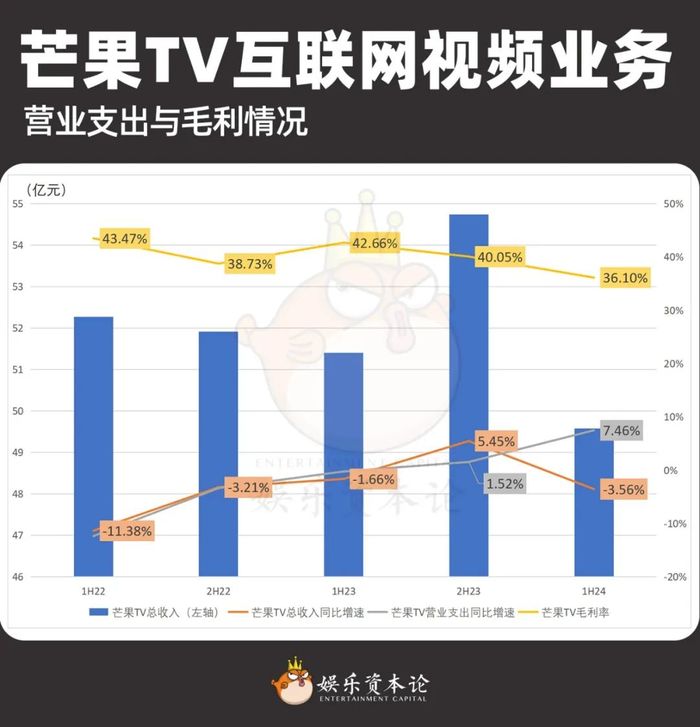

此外,值得注意的是,芒果TV業務的毛利率和愛奇藝呈現出類似的下行趨勢。芒果TV業務的營業支出增速持續上升,從2022年的負增長提升至2024上半年的7.5%。但考慮到芒果TV的收入下行部分由運營商收入波動導致,毛利率下降對預期的負面影響有所緩解。

芒果TV互聯網視頻業務營業支出與毛利情況,數據來源:公司財報

盡管如此,以自制綜藝作為一大競爭優勢的芒果,在成本控制方面仍需更加謹慎。

在綜藝的制作、招商、乃至生態打造方面,芒果具有無比充足的經驗,系列化開發及各種“加更版”、“特別營業”的衍生節目也使得芒果的會員具有更高的粘性和支付意愿。從這個角度來看,芒果TV的收入仍具有增長的空間。

在電視劇方面,利用愛優騰現有的制作與播出經驗,以及湖南衛視的電視平臺,和長視頻網站做雙平臺播出,對芒果來講仍是不錯的選擇。另外開發橫屏短劇劇場以及豎屏短劇生態,也是芒果目前在劇集市場的一種降本增效的策略。

04 結語

愛騰向全品類,優芒向差異化。國內的長視頻平臺已經“卷”到飽和。

在這樣的產業背景下,長視頻平臺首先要求生。愛奇藝談庫存,騰訊談生態;優酷想增效,芒果要降本。

但資本市場不止要求看見求生,更要看見求增長。在選秀、出海、防盜版等多維度都失效的前提下,今年平臺在會員模式卷完之后不得不再次卷回廣告模式;但當所有商業模式都已試遍,紅海中必然只會有更大的廝殺。