界面新聞記者 | 牛其昌

借助人工智能產業爆發的東風,“國產服務器一哥”、算力龍頭浪潮信息(000977.SZ)今年上半年業績大增,半年度超420億元的營收創下公司歷史新高。

而與之相反的是,作為全球市占率第二的服務器廠商,浪潮信息的毛利率卻進一步下滑,創下歷史新低。

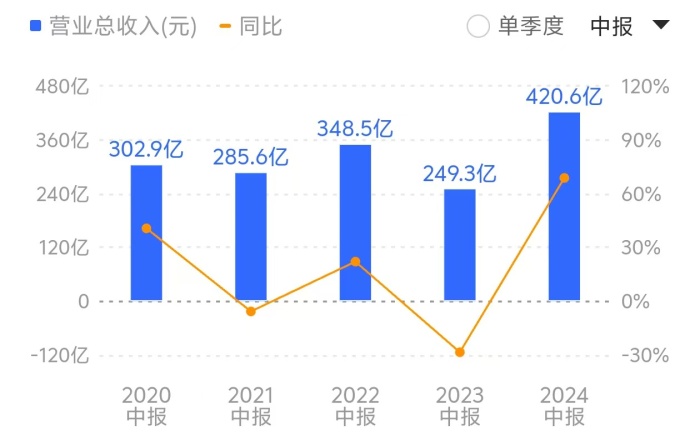

8月23日晚間,浪潮信息披露半年報顯示,公司上半年實現營業收入420.64億元,同比增長68.71%;實現歸母凈利潤5.97億元,同比增長90.56%。

值得一提的是,今年上半年高達420.64億元的營收超過2022年的348.5億元,創下浪潮信息自成立以來的半年度營收新高。分季度來看,二季度單季244.6億元的營收亦創下公司單季營收的新高,環比一季度增長38.90%。

對于營收大幅增長,浪潮信息表示,“主要系客戶需求增加,服務器銷售增長所致”。

公開資料顯示,浪潮信息是全球領先的IT基礎架構產品、方案及服務提供商,業務覆蓋計算、存儲、網絡三大關鍵領域,擁有8個研發中心、14個生產基地、50個業務分支機構,服務器出貨量全球第二,存儲裝機容量全球第三,人工智能服務器銷售額全球第一。截至今年上半年,實控人山東省國資委持股比例為10.97%。

得益于近年來AI產業的爆發,支撐算法運行和數據處理的算力需求不斷增加。

高德納咨詢公司(Gartner)發布的《2024年第一季度全球服務器市場報告》顯示,今年一季度全球服務器市場銷售額保持增長,銷售額407.5億美元,同比增長59.9%,出貨量282.0萬臺,同比增長5.9%。

其中,浪潮信息蟬聯全球前二,中國第一,服務器出貨量全球市場占比11.3%,同比增長50.4%,TOP5廠商中增速第一。

有市場調研機構預測,2024年AI服務器產值將達到1870億美元,成長率達69%,產值占整體服務器高達65%。另據工信部賽迪研究院發布的報告預測,到2024年年底,我國將有5%至8%的企業大模型參數從千億級躍升至萬億級,算力需求增速會達到320%。

正是趕上了這一波市場紅利,浪潮信息上半年營收突飛猛進。

浪潮信息在業績預告中提到,“今年上半年服務器行業市場需求逐步改善,公司緊抓行業上行機遇,完善產品線布局,持續致力于產品技術創新和提升客戶滿意度,大力拓展國內外客戶,實現業務快速成長”。

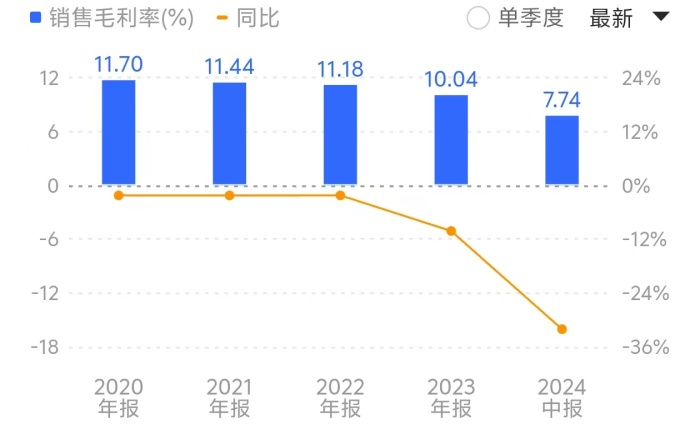

然而需要注意的是,盡管算力賽道異常火爆,浪潮信息的毛利率反而創下自2000年上市以來的最低值,并且首次跌破10%的大關。

同花順數據顯示,今年上半年,浪潮信息的銷售毛利率僅為7.74%,較去年同期下降32.09%,較今年年初的10.04%也進一步下降。

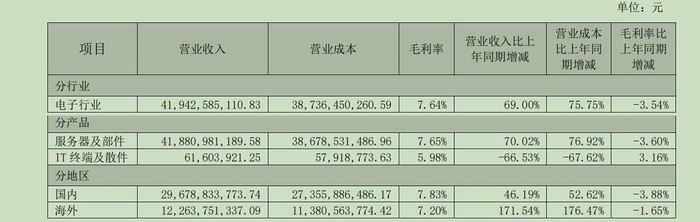

分產品來看,服務器及部件的毛利率為7.65%,比上年同期減少3.60%;IT終端及散件的毛利率為5.98%,比上年同期增長3.16%。分地區來看,國內市場的毛利率為7.83%,比上年同期減少3.88%;海外市場的毛利率為7.20%,比上年同期減少1.65%。

另外從財務數據來看,浪潮信息上半年貨幣資金為88.60億元,較年初的120.13億元減少了26.25%。而與此同時,公司流動負債合計高達369.44億元,較年初的212.63億元進一步增加了73.75%。

實際上,近年來年均營收超600億元的浪潮信息一直處于低毛利率的“怪圈”之中。

其中,2019年至2023年,浪潮信息毛利率呈逐年下滑態勢,分別為11.97%、11.70%、11.44%、11.18%和10.04%。

對此有投資者發出質疑,作為“全球領先的服務器廠商”、“AI算力龍頭”,浪潮信息如此低的毛利率似乎難以與其行業地位相匹配。

有業內人士此前對界面新聞表示,浪潮信息上游是英特爾、英偉達等國際巨頭,下游則是騰訊、阿里等互聯網巨頭,被卡在中游的服務器廠商處于產業鏈的價值底層,議價能力較弱,這是導致低毛利率的根本原因。

在今年5月的業績說明會上,有投資者提出“為什么一季度營收大幅增長,但是毛利率卻出現下滑是什么原因?公司是否存在打價格戰情況?”

浪潮信息回應稱,“毛利率主要是受客戶結構、產品結構、原材料供應、市場競爭等多方面的綜合影響。一季度主要是受客戶結構影響,低毛利客戶收入占比大幅提升,導致公司整體毛利率下降。”

值得一提的是,作為最重要的原材料,芯片一直是掣肘浪潮信息的關鍵所在。

浪潮信息表示,目前國內服務器行業部分原材料仍需進口,雖然目前供應相對穩定,但在國際貿易摩擦加劇、地緣政治越發復雜的背景下,我國服務器生產商將面臨部分原材料供應風險。

“公司服務器產品的主要原材料包括GPU、CPU、硬盤、內存等,受行業長期形成的供應鏈生態環境影響,服務器生產需要的部分主要原材料的供應商集中度較高,如果主要原材料廠商發生重大變化,將對公司經營造成一定影響。”浪潮信息表示。