文丨張濤(中國建設銀行金融市場部,文章僅代表作者觀點)

當前市場定價的核心因素

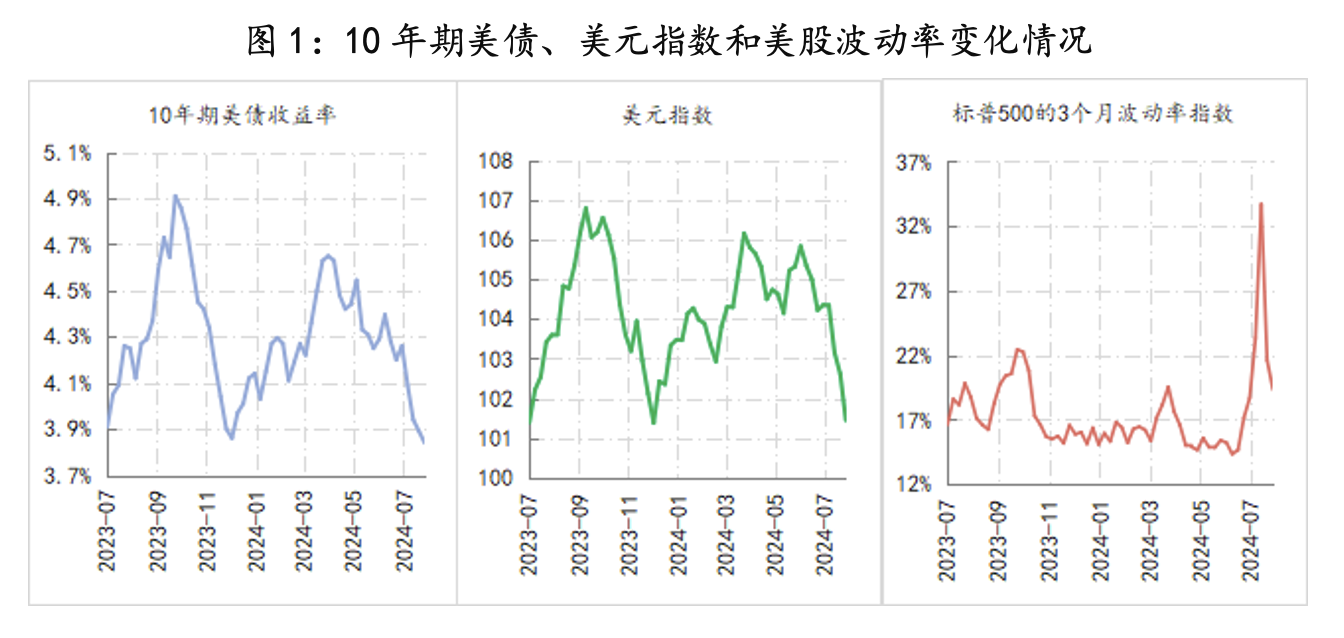

雖然,美國7月失業率抬升和非農就業崗位下調不能被視為美國就業市場已經開始顯著惡化的證據,但美元市場已開始為美聯儲降息與衰退擔憂開始定價。例如,10年期美債收益率和美元指數已經快速回落至去年7月底美聯儲結束加息周期時的水平,標普500波動率則顯示美股的緊張情緒越來越濃。

上期“美聯儲觀察”曾提出“圍繞軟著陸目標,美聯儲就需要考慮預防式降息操作,而預防的含義既可以是時間維度,例如,9月開啟降息周期,不讓市場預期落空,也可以是降息幅度的靈活,例如,將單次降息幅度擴大到50BPs、75BPs”。對于9月降息的預期,在北京時間8月22日公布的美聯儲7月會議紀要已經予以確認,因此,影響市場定價的核心因素就聚焦在美聯儲9月降息幅度以及其對此次降息周期路徑的劇透。

鮑威爾的主席經驗會有作用

自6月中旬開始,“美聯儲觀察”已將觀察側重做了調整,調整依據是預計美聯儲政策側重會轉向“通脹與失業曲線”的雙斜率,而過去2個月美國就業市場數據的表現,開始讓我們認識到美國就業市場的韌性遠沒有市場想象的那么強勁。

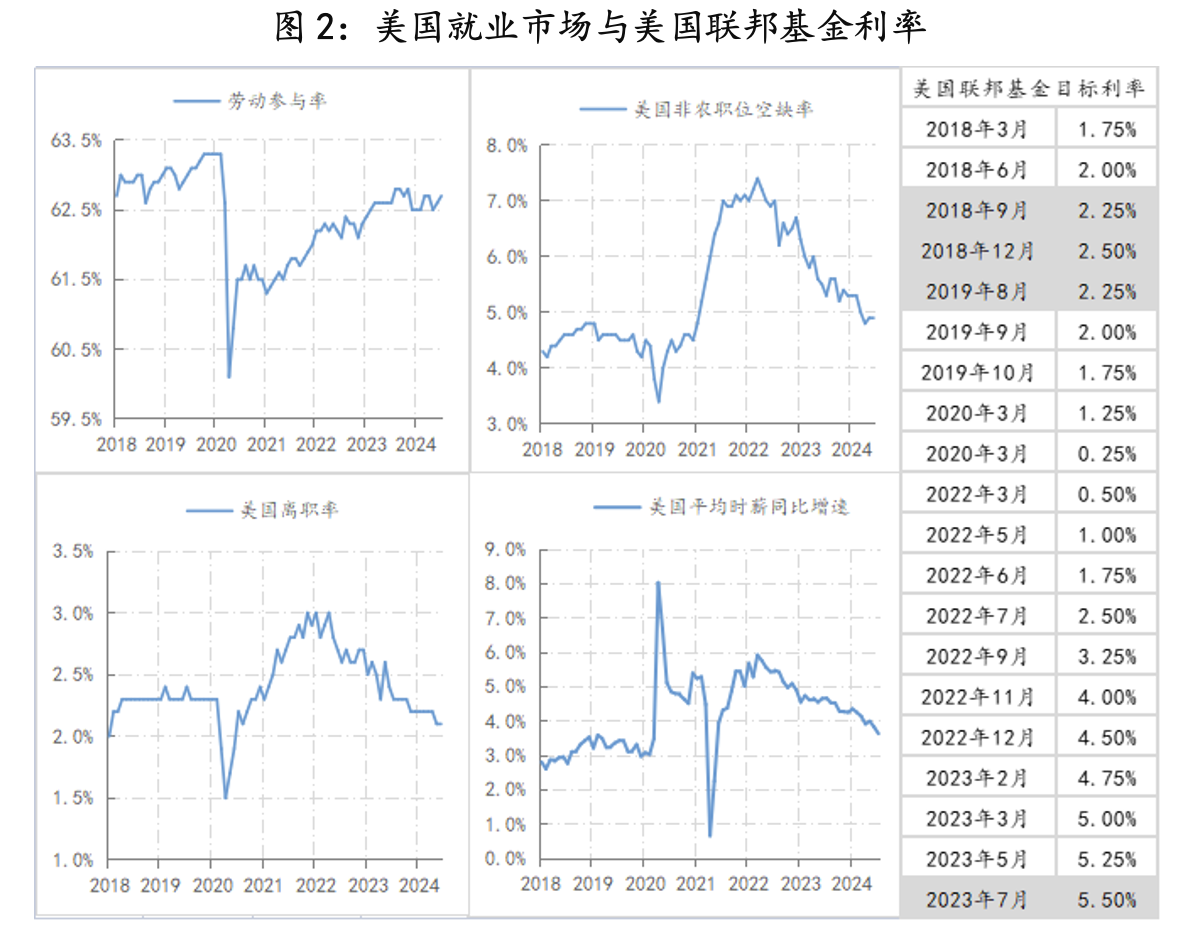

例如,目前,美國勞動參與率升至62.7%,前期最低為60.1%,表明疫后就業市場出現的供給約束已基本消除;美國非農職位空缺率降至4.9%,前期最高為7.4%,顯示企業的用工需求明顯收緊;美國就業者的離職率降至2.1%,前期最高為3.0%,表明就業者對現有工作崗位更加珍惜;美國平均時薪增速降至3.6%,前期最高為8.0%。有一個共同之處,這四個指標均回落至2018年后期的水平,即鮑威爾任聯儲主席實施首個加息周期時,被市場最質疑的階段。2018年12月,鮑威爾和美聯儲進一步將聯邦基金利率提高25BPs,至【2.25%,2.50%】,但此舉被華爾街認為是一次錯誤的加息,而之后美股市場劇烈調整,最終讓美聯儲不僅政策轉向,并于2019年8月轉入降息周期,2019年初美聯儲釋放的信號是將進一步加息,幅度約在4次。當時華爾街之所以認為鮑威爾2018年12月那次加息是錯的,重要的理由之一就是美國就業市場已經表現出趨勢性的疲態。

既然目前就業市場數據已經接近當時的水平,而2018--2019期間的經驗無疑會對鮑威爾和美聯儲有所影響,當時聯邦基金利率最高為【2.25%,2.50%】,較現在的水平整整低了3個百分點,因此,僅僅從就業數據來看,當前【5.25%,5.50%】的利率水平顯然是過緊了,不利于經濟運行。

美聯儲本輪降息周期路徑面臨“兩難”

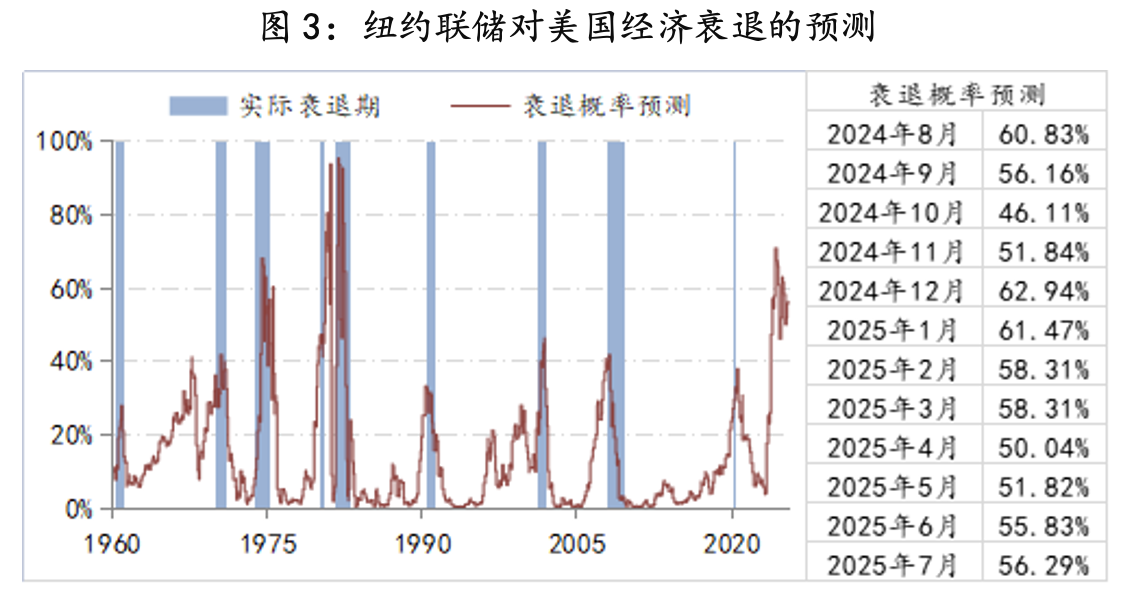

紐約聯儲的最新預測結果顯示,未來12個月美國經濟的衰退概率始終在50%以上,依然高于40%的衰退經驗闕值,而且過去3個月的預測結果還是連續上升的。按照紐儲的預測,2024年12月和2025年1月的衰退概率最高,分別為62.94%、61.47%,之后衰退的風險會出現改善。

按照美聯儲自己的預測,在未來12個月間,干擾“軟著陸”最敏感階段就在今年底至明年初。因此,美聯儲如何化解此潛在困擾事關降息周期路徑,即美聯儲對于本輪降息周期路徑設定的靈活性有多大,但在靈活性的設定上,美聯儲面臨“兩難”。

一是,如果政策路徑靈活性很高,則意味美聯儲對美國經濟運行掌握程度和其政策調控效果的信心不足,進而可能引發市場對美聯儲能力的質疑,削弱美聯儲預期管理的效果。

二是從美聯儲過去的經驗來看,只有當經濟和市場出現了特別重大且必須需要馬上干預的變化,美聯儲才以超過25BPs幅度開啟降息周期,即大幅度開啟降息周期的門檻很高。不過這種政策路徑安排基本都是“事后確認”——出了事,才動手,不屬于“預防式”,后果就是美國經濟避免衰退的概率要下降,而7月份會議紀要顯示已經有官員主張在7月份開始降息,表明美聯儲內部已經出現分歧。

擺在美聯儲面前的現實是,降息周期起步操作越謹慎,例如9月份降息25BPs,對降息周期路徑的靈活性要求就越高,如果9月份降息25BPs被經濟現實確認是過于謹慎的,那美聯儲必須對此做出補救,加快降息頻次、提高單次降息幅度。面對“兩難”,鮑威爾必須要做出權衡。既然“軟著陸”是目標,希望這一次鮑威爾不再出錯——上一輪加、降息周期的切換與本輪加息周期的開啟,他都出錯了。

綜上,現在距離美聯儲9月會議還有26天,這期間任何超預期的經濟數據均會觸動市場情緒,8月初日元觸發的“黑色星期五”及之后全球股市的“黑色星期一”表明,市場已經進入嚴重“不安”階段。因此,在9月會議之前,鮑威爾將經受“市場不安”的考驗,而此可能就是最終影響9月會議決定的關鍵因素。

北京時間今晚22時,鮑威爾將在杰克遜霍爾(Jackson Hole)全球央行年會上發表公開講演,雖然大家都知道鮑威爾不會就9月降息幅度給出明確信號,但他對當前政策對美國經濟影響的評估以及影響降息周期路徑的措辭,無疑會被市場定價,而若今晚鮑威爾沒有釋放任何新的明確政策信號,那也是一種“信號”,市場依然會定價。

讓我們拭目以待!

參考:

(文章僅代表作者觀點。責編郵箱:yanguihua@jiemian.com。)