界面新聞記者 | 馮雨晨

上市后盈利持續遇挑戰,鋮昌科技(001270.SZ)在今年上半年進入業績虧損低谷。

8月22日,鋮昌科技公布半年報,2024年上半年實現營業收入7181.91萬元,同比下降56.55%,凈利潤-2428.27萬元,同比。經營活動現金流凈額更不理想,為-7676.15萬元,較去年同期的436.01萬元下降1860.23%。

鋮昌科技經營活動現金流對凈利潤的保障程度一直不高。從財務數據可見,2022年、2023年整年,鋮昌科技經營活動現金流凈額均為負數,分別為-505.60萬元、-1448.27萬元,同期其凈利潤分別為1.33億元、7091萬元。

這背后,鋮昌科技的應收賬款值得關注。截至2024年6月底,鋮昌科技的應收賬款達4.62億元,相較于2023年年末增長了5095.27萬元,而上半年營收為7181.91萬元,即上半年鋮昌科技新增應收賬款占上半年總營收的7成有余。

再來看2023年整年,鋮昌科技的應收賬款較上一年增長1.51億元,2023年全年營收為2.87億元,當年新增應收賬款占總營收的52.61%。

一位會計人士表示,一般來說應收賬款占營收比重較高,經營性現金流就會承壓。應收賬款按照權責發生制做會計處理,影響當期的主營業務收入,增加企業賬上的利潤,但這并不說明企業如期實現了現金流入,因此應收賬款大量存在一定程度上會夸大企業的經營收入成果。“不過,應收賬款占營業收入的比重高低由行業競爭格局和公司競爭地位決定,在同行業中比較更合適”,該人士表示。

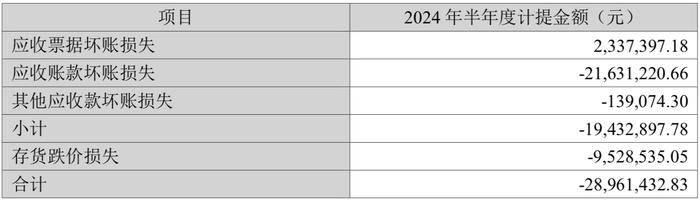

雖然鋮昌科技稱,應收賬款主要來源于國家大型集團科研院所等優質客戶,安全性相對較高,但高企的應收賬款仍給鋮昌科技帶來不小減值。半年報顯示,鋮昌科技上半年計提資產減值準備共計2896.14萬元,其中應收賬款壞賬損失計提金額為2163.31萬元。

對于凈利潤同比下降原因,鋮昌科技還提到研發投入增長、2024年限制性股票激勵計劃計提股份支付費用的影響、上半年司交付項目產品進度較慢等原因。

鋮昌科技主營業務微波毫米波相控陣T/R芯片的研發、生產、銷售和技術服務,是和而泰(002402.SZ)分拆上市的子公司。

2018年4月18日,和而泰與鋮昌科技彼時的股東丁文桓、杭州鑫核投資合伙企業(有限合伙)、郁發新等簽署協議,以自有資金6.24億元收購鋮昌科技80%股權。隨后2022年6月,和而泰成功分拆鋮昌科技登陸深主板。

上市后,鋮昌科技的業績明顯倒退。2021年,鋮昌科技凈利潤達到巔峰1.6億元,2022年上市當年,凈利潤降至1.33億元,同比減少17.02%,2023年凈利潤下降39.96%至0.8億元。2024年上半年,利潤下滑直接變成不賺錢,先是一季度虧損1490.33萬元,二季度再繼續虧超900萬元。

鋮昌科技業績不振也影響到和而泰。和而泰在同日(8月22日)發布的半年報中表示,上半年由于鋮昌科技受行業波動的影響,對和而泰合并報表層面的凈利潤產生一定的影響。