文|白馬商評

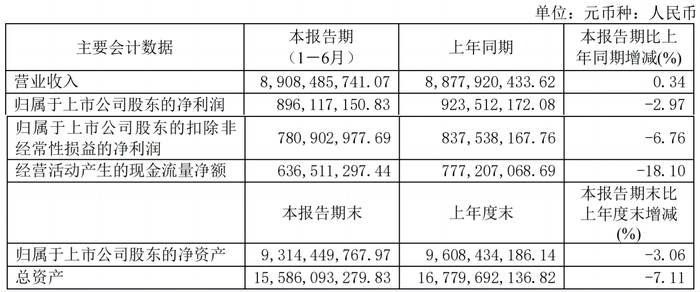

8月21日,顧家家居發布2024年半年度報告。報告顯示,公司上半年實現營業收入89.08億元,同比增長0.34%;歸屬于上市公司股東的凈利潤8.96億元,同比減少2.97%;扣非凈利潤7.81億元,同比減少6.76%。

單看二季度,顧家家居實現營業收入45.58億元,同比下降7.44%;歸屬于上市公司股東的凈利潤4.76億元,同比減少9.07%;扣非凈利潤4.05億元,同比大幅減少18.51%。

此外,今年上半年,顧家家居經營活動現金凈流入6.37億元,同比減少18.1%。

“美的系”全面入主后,顧家家居業績出現大幅下滑,顛覆外界預期。

去年底到今年初,顧家家居完成了一筆重磅交易:原控股股東顧家集團有限公司(簡稱“顧家集團”)將手中大部分股權出售給了寧波盈峰睿和投資管理有限公司(簡稱“盈峰睿和投資”),顧家家居董事長、原實控人顧江生由此套現80多億。

最近一段時間,顧家家居股價不斷下跌,目前已經回到了2017-2019年的水平。以當前股價和交易價對比,目前盈峰睿和投資賬面浮虧已經超過28億元。

顧家家居7月26日發布公告,公司總裁李東來計劃增持公司股份。此前,顧家家居一眾“美的系”高管在盈峰睿和投資入主前就已經屢屢增持。

一邊是“美的系”高管增持,一邊是顧江生一步步減持直至放棄實控人身份,顧家家居的資本大棋未到終局。

何劍鋒賠了28億

去年11月,顧家家居原控股股東顧家集團及其一致行動人TB Home Limited(簡稱“TB Home”)以及顧江生、顧玉華、王火仙與盈峰睿和投資簽署協議,顧家集團、TB Home將持有的2.42億股顧家家居股份轉讓給盈峰睿和投資。

彼時,各方談妥的交易價格為42.5846元/股,后又調整為36.7187元/股;總價款也從最初的100多億相應調整為88.8億元。

今年1月,股份過戶手續辦理完成,盈峰睿和正式成為顧家家居控股股東;盈峰睿和背后的何劍鋒成為顧家家居新的實際控制人。

公開資料顯示,何劍鋒是美的集團實控人何享健之子,曾在美的集團擔任董事職務長達12年,目前仍是美的置業的非執行董事、盈峰集團董事長。

因此,外界普遍預期在何劍鋒入局后,美的集團和顧家家居之間將發生“化學反應”,顧家家居將迎來更好的發展機遇。

然而,顧家家居在“美的系”入局后發布的首個半年報就出現了業績明顯下滑。

股價方面同樣不樂觀。去年下半年以來,顧家家居股價持續下降,近期跌幅進一步擴大。顧家家居半年報發布后的首個交易日收盤價為25元,與盈峰睿和投資的交易價相比跌幅達31.91%。粗略計算,收購顧家家居股權的交易在短短半年多的時間里,盈峰睿和投資賬面損失已經達到了28.34億元。

“美的系”高管繼續增持

實際上,顧家家居和美的的聯系遠遠早于盈峰睿和投資的入主。

比如,擔任顧家家居總裁接近10年之久的總裁李東來,曾在美的工作多年,歷任廣東美的集團有限公司空調銷售公司營銷管理科科長、空調事業部營運發展部總監、冰箱事業部總裁、空調事業部總裁,廣東美的電器股份有限公司副總裁等職位。

除此之外,歐亞非、李云海、廖強等多名副總裁均有美的的任職經驗;副總裁、財務負責人劉春新則長期在海信、長虹公司任職,同樣來自家電圈。

上述幾名高管多次增持顧家家居股份。

據白馬統計,2019年底至今,李東來累計增持467.71萬股,耗資3.01億元;歐亞非累計增持87.65萬股,耗資0.6億元;李云海累計增持47.4萬股,耗資2024.91萬元;廖強累計增持36.14萬股,耗資1516.06萬元;劉春新累計增持36.07萬股,耗資1509.26萬元。

這些高管總計增持674.97萬股,投入資金4.11億元。

此外,顧家家居7月26日發布公告,李東來計劃在公告披露次日起3個月內繼續增持公司股份,增持金額在1.5億-2.2億元之間。

增持公司股份的高管中,最早的2014年入職顧家家居,最晚的也在2019年就已經入職。除了廖強已經離任外,其他幾人均在任。

從“美的系”高管的任職情況看,盈峰睿和投資入主后不進行大幅的管理層調整也就能說得通了,實際上,早在交易之前,“美的系”已經大舉“入駐”,何劍鋒的這盤大棋早就開始布局了。

對投資者來說,顧家家居高管們增持的資金來源卻是個謎。Wind數據顯示,李東來、歐亞非、李云海、劉春新、廖強2023年的薪酬分別為280.3萬、169.06萬、134.02萬、114萬、114.04萬。從賬面數字來看,遠遠無法覆蓋動輒幾千萬、幾億的增持資金。

無論如何,顧江生已經成功套現,何劍鋒也順利走到了前臺。

“強強聯合”何時見效?

伴隨著控股股東和實控人的變更,圍繞顧家家居的資本布局似乎接近尾聲。

在去年11月披露的公告中,顧家家居表示,盈峰睿和投資與顧家集團將充分發揮各方在各自領域的核心競爭力和資源優勢,通過建立平等互信、合作共贏的戰略合作伙伴關系,圍繞家居領域業務拓展進行戰略合作,優化公司治理結構,完善公司治理機制,共同助力公司更好更快發展。

同時,公告中也明確提到了盈峰睿和投資對家居行業長期發展的信心,但是入主后首份半年報遠未達到投資者的預期。

顧家家居在半年報中稱,顧家線下業務目前以“一體兩翼”戰略為整體指導原則,即軟體品類運營創新和一體化整家戰略均衡發展。“一體化整家”戰略在2023年年報中首次出現,并提到采取“以價換量”的營銷策略。

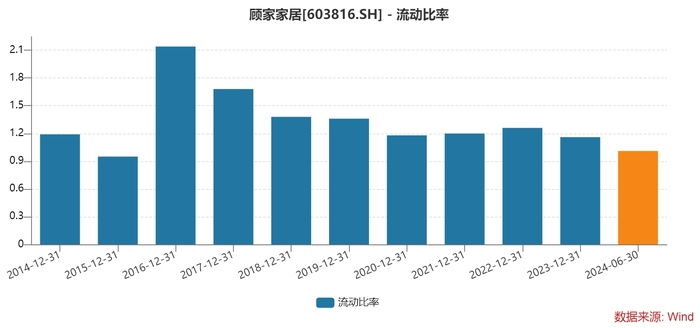

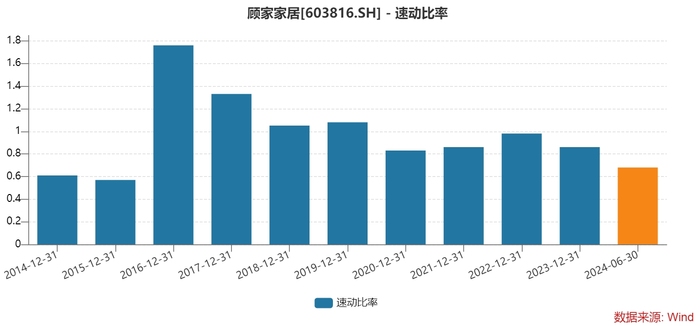

今年上半年,顧家家居貨幣資金大幅減少53.69%。2024年6月底,顧家家居流動比率、速動比率分別為1.01、0.68。流動比率、速動比率是衡量企業償債能力的重要指標;一般認為,流動比率應在2以上、速動比率應在1以上。

由此可見,顧家家居償債能力已經存在一定的風險,低價策略還可能進一步侵蝕利潤空間。目前,顧家集團、TB Home的質押比例分別為99.12%、99.98%;盈峰睿和投資質押比例也達到了68.38%。

大股東們手頭也不寬裕,在密集的資本運作之后,管理層的精力恐怕還是得回到公司經營管理上來。