文|趕碳號

隆基綠能第一次正式提出TOPCon是一條過渡性技術路線,實際上是在整整兩年前:2022年8月24日,隆基綠能核心管理層在2022年上半年投資者交流會上明確表示:“我們認為 TOPCon是一個過渡性的技術路線。”

一年后,TOPCon已經全面興起、遍地開花。2023年9月5日、在隆基綠能2023年上半年業績投資者交流會上,公司董事長鐘寶申說:“我們依然堅持,其(TOPCon)是一個過渡性產品的觀點”,“在未來的5-6年或者說到2028年-2029 年,BC電池會是晶硅電池的絕對主流,包括雙面和單面電池。”

在今年6月份的隆基新品發布會上,鐘寶申的觀點中已經沒有了最早2028年這類的樂觀表述。他表示,5年內BC將成為絕對主流,市占率將超過50%。為此,他愿意和所有人打賭,賭注是一個億。這個可以進行公證,絕非兒戲。

隆基綠能對于TOPCon的觀點,在過去兩年中其實是有微妙變化的。兩年前說TOPCon是過渡性路線,一年前說BC最快2028年就能成為主流,現在又說5年內能成為絕對主流。

也就是說,隆基后來在“主流”前面加了一個時間定語——“未來五年”。每一家企業因為各自利益與出發點不同,對于“過渡性路線”的理解與表達,當然也會不一樣。那么現在呢,誰是主流?隆基始終沒說也不會說,但答案其實很簡單。

所以,我們先不用扯五年以后的事,就說最近這五年,就說現在,光伏這個行業靠什么活下來呢?鐘寶申沒說。

TOPCon的生命周期究竟有多長呢?趕碳號就此采訪過包括邢國強、宋登元等太陽能電池科學家。他們大都認為,至少至少會有五年的時間。TOPCon來自于Perc,現在正被市場迅速出清的Perc的生命周期,差不多也有這么長時間。現在,如果按隆基的標準看,Perc其實也一直是一條過渡性技術路線、一款過渡性的產品了。

五年時間,對于光伏企業來說已經足夠長,就是一輪周期。在過去20多年的光伏史上,每一場輪回下來,新王舊主更迭,頭部企業淪為二流企業、甚至從市場中消失不見的例子,都屢見不鮮。

關于BC,趕碳號請教太陽能電池專家后才知道,BC其實是太陽能電池的一種電極結構(Back Contacts, 將正面電極引到了背面),而TOPCon是一種鈍化技術(Tunnel Oxide Passivating Contacts, 隧穿氧化層鈍化接觸),這完全不是一個維度上的事。但是,在隆基最早的對外宣傳中,兩者硬是被對立了起來。

原因很簡單,品牌化生存的隆基,把定位理論運用到了極致。BC要崛起,要建立起市場形象,就必須樹立一個假想敵——Perc氣數將盡,HJT還不夠能打、而且HJT一系列的世界紀錄都是自己創造的,那么就沒有比TOPCon這個木人樁更為合適的了。多年以來,隆基的品牌能力,一向是可以吊打全行業的。

在今年5月隆基品牌人員對鐘寶申的訪談中,我們才知道,原來隆基的Hi-Mo9,其實就是TOPCon電池,只不是采用了BC電極結構的TOPCon,即TBC。原來是一家人!

所以,在2024TOPCon太陽能電池技術發展趨勢研討會上,屢次為隆基綠能BC技術發聲的沈文忠教授也表示,TBC和TOPCon,其實是兄弟倆。

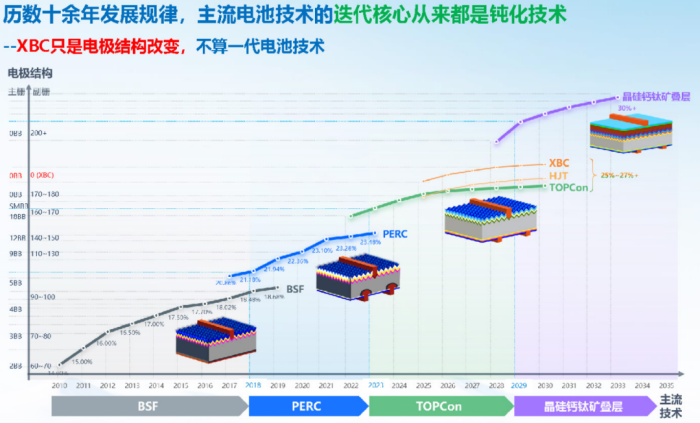

對此,天合光能產品戰略規劃及管理助理副總裁張映斌認為:“BC僅是電極結構的變化,非鈍化技術的改變,根本就稱不上是一代電池技術。”

他在最近的一次公開演講中表示, 回顧太陽能電池電池技術在過去十幾年的發展歷史,無論是PERC替代BSF,還是TOPCon替代PERC,核心都是來自于鈍化,要么來自于體鈍化,要么來自于背面鈍化,要么來自于正面鈍化。

在主流電池技術迭代過程中,電極結構也在持續不斷優化,主柵線從2BB到5BB、MBB、0BB;副柵線從50根到200根,但行業中從來沒有人會認為5BB取代了2BB,也沒有人會認為MBB取代了5BB。

XBC,從本質來說是電極的極致優化:主柵變為0,副柵也變為0。因此,XBC只是電極結構改變,根本就不能算不上一代電池技術。在未來,0BB+更多的副柵線可能更加適配鈣鈦礦疊層。張映斌表示,行業中有些企業說BC是終極技術,是終極發展方向,建議還是要謹慎一些。

上圖的縱軸為太陽能電池的柵線變化,橫軸則為主流技術迭代情況;來自張映斌《為什么未來五年,TOPCon是主流》

但不管怎樣,隆基的TBC聲勢迅速起來了,這給同行們也造成不少困惑。但是,隆基的主力產品還沒有,日子還得過。所以,一個尷尬的現實是,在這一輪光伏大洗牌中,隆基綠能正是依靠在內蒙古新建的30GW的TOPCon、以及大量外采TOPCon電池片,才得以讓自己的組件業務續命。

諷刺的是“過渡性產品”TOPCon,在過去一年中迅速成為市場占比遠超50%的主流,與此同時隆基綠能重磅推出的HPBC產品——Hi-MO6 X,市場表現差強人意,被市場證明只是一個過渡性產品——隆基自己也稱之為HPBC一代。

隆基的HPBC二代,也就是Hi-MO9,這個“劃時代的產品”,今年下半年的產能只有600MW,就是給各家經銷商當樣品都不夠分。

鐘寶申在接受隆基傳媒訪談時說:“為什么還要干TOPCon呢,因為BC遠水解不了近渴啊”。

于是,隆基一邊吃著TOPCon的飯,一邊砸著TOPCon的鍋。什么隱裂,什么紫外衰減等等,都來了。當然,這么多年下來,光伏人對于這些做法其實已經習以為常。

口水戰沒有意義,成為主流才是最重要的。隆基表示,2025年要率先重回增長。未來五年,隆基一定要重回主流。為了這個目標,隆基綠能在HPBC上付出了巨大的學習成本,“7年時間,10多億的研發投入,超過1000人參與研發工作。”

總想遙遙領先,總想一把超越同行

走過戈壁的人都明白一個道理,一個人可以走得很快,但一群人才能走得更遠。這句話,恰可以形容當下的太陽能電池技術路線。

在研發上,隆基更傾向于一個人走,是一位孤勇者,一位“離群索居者”。

在同行眼中,隆基的研發體系還停留在類似科研院所的舊時代:一群人閉門研發,苦心孤詣憋大招。總想搞出一個劃時代的厲害產品。用一位太陽能科學家的話來說,“總想著一把就能遙遙領先,然后把其他同行全都干死。”

這恰恰是隆基綠能的路徑依賴。

在硅片領域,隆基從切片的工藝壟斷和拉晶的設備壟斷入手,建立起連城數據控、美暢新材和石金科技這樣的閉環,吃到過一大波紅利,也成就了五千億市值和光伏一哥地位。

王者之心總是要有的,但不是過去所有的經驗都能夠簡單復制。

當下的光伏電池技術,并非隆基早年賴以成名的金剛線技術。后者雖然也有很高的技術壁壘,但硅片行業的技術迭代,遠不像現在的太陽能電池技術這么快。進入n型時代,我們看到的電池效率,每年甚至每個季度都會有明顯的進步。即使階段性產能過剩,即使內卷與同質化嚴重,我們也不應否認,過去一兩年來光伏技術的跨越式進步。

隆基的閉門研發體系,在過去其實是所有企業研發的主流模式。比如,要發明某一項化工配方,或者搞一項科技攻關,這是可行的。但是,當今的太陽能電池技術不是孤立的,靜止的,是一個極其復雜的產品,也是一個龐大的生態體系。單靠任何一家企業,都很難掌握全局。

舉個例子,像TOPCon電池的LECO技術(激光增強接觸優化技術),最早是德國人發明,但最終是由一大批中國企業將其發揚光大。行業中的優秀企業們聚焦于同一個目標,這一家企業做激光,那一家企業做漿料,還有不同的人做設備、做機理研究,全產業的廠商共同推動,這才促進其迅速產業化。所以,我看到LECO技術一上來就迅速得到普及,一鋪就是幾百個GW。雖然賦能不多,但隆基綠能自己也是LECO的受益者。

對光伏研發來說,從實驗室數據到真正產業化,過程相當漫長,需要經過大量的改造和實踐。這就是當下頭部光伏企業之間為何要科學分工、通力合作的根本原因。當然,這也是TOPCon生態何以如此之強大、持續提升不斷進步的原因。

隆基研發體系的上述特點,在HJT電池技術路線上,體現得淋漓盡致。

HJT單結電池的轉化效率世界紀錄,26.81%,是隆基綠能創造的。HJT疊層鈣鈦礦電池的雙結電池世界紀錄,34.6%,也是隆基創造的。可以想見,隆基在HJT電池的研發能力,已經無人能及。然而,令人費解的是,隆基并沒有選擇HJT電池技術路線產業化。這是為什么呢?

隆基綠能保持的多項世界紀錄,令其在所有對外宣傳中自帶光環。圖為2024年濟南光伏展,隆基綠能的現場廣告牌。趕碳號攝

不久前,有人給趕碳號講述了個中原委。

據這位專家介紹,在最初隆基是想要走HJT這條路的。當時,隆基找到了HJT整線設備企業——邁為。隆基希望和邁為一起干HJT,但前提條件是,必須要參股邁為,邁為的設備只能專供隆基,不能為隆基以外的其它企業供貨。

作為一家設備企業,如果想要干成行業頭部,這樣受限肯定不行。當然,市場中還流傳過一個段子,雙方之所以發生齟齬,是因為在合作以后,隆基一拿到邁為的設備就安排拆解、研究。這樣搞下來,雙方自然不歡而散。自此以后,莫說隆基入股邁為的事,邁為甚至就連整設備都不肯賣給隆基,有錢也不賺。隆基無奈之下,找到了理想萬里暉。目前的情況是,隆基研發團隊的HJT實驗室成果,到了理想萬里暉那里往往很難實現,產業化進程緩慢。

最近,趕碳號與一些HJT企業負責人談及異質結的產業生態時,不無感慨,如果HJT陣營能夠有隆基這樣的大哥參與,情與勢,可能就完全不同了。至少,可以與TOPCon分庭抗禮吧。

幾年下來,HJT雖然步履艱難,但在華晟、邁為、國晟等等企業的共同努力下,HJT畢竟還是產業化了,開放而又包容的HJT陣營與生態,也已經形成。除了上述企業以外,參與HJT的頭部企業現在也越來越多,有通威、晶澳、天合等。但是,唯獨不見隆基——這個HJT世界紀錄創造者、保持者的身影。

致命武器的致命缺陷

趕碳號以前寫過一篇《隆基養了三只“黑貓”》。當時我們就發現,隆基的Hi-MO系列產品,仿佛少了點什么。仔細一看,少了一個“8”。

隆基為什么推出了Hi-MO5、Hi-MO X6、Hi-MO7、Hi-MO9,唯獨沒有Hi-MO8呢?難道,隆基管理層不喜歡“8”這個數字嗎?

我們猜測,那只從來沒有出現過的“黑貓8”,有可能正是HJT。所以,在HJT上受挫之后,隆基最終只能選擇TOPCon這個他眼中的“過渡性技術”做TBC,而不是HBC。這樣干的好處在于,即使不法在所有要素上都建立完整的“隆基式閉環”,也一樣能成功。

TOPCon電池技術已經很成熟,而且在持續進步。幾乎全行業都在為TOPCon電池技術賦能,本質上也是在為隆基的TBC賦能。隆基這位巨人,其實正是站在一群巨人的肩膀之上。

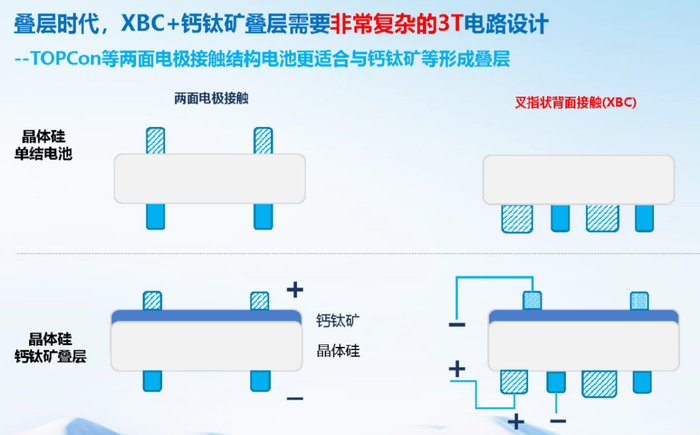

隆基的黑貓9,被視為一款致命武器,但可能也存在著致命缺陷,那就是在未來與鈣鈦礦進行疊層設計時,會很麻煩。

下一代電池技術,很可能就是鈣鈦礦疊層電池,也許就在五年以后。

HJT天然適合與鈣鈦礦電池做疊層電池,TOPCon做一層TCO透明導電薄后,也可以和鈣鈦礦電池做疊層電池。但對于隆基的黑貓9來說,就很麻煩,因為正面沒有電極,電極都在背這樣,就需要另外一條線路專門將鈣鈦礦電池的電流引導出來。

鈣鈦礦疊層電路設計結構

五年以后的疊層時代,這款成為主流的黑貓9怎么辦呢?

估計隆基就只能用TBC電池和HJT疊層鈣鈦礦放到一起了,這就相當于是一個三結電池結構:一層TOPCon的BC電池,一層HJT電池,一層鈣鈦礦薄膜電池。這樣聽上去,是不是有點繞?

上海交通大學太陽能研究所所長、上海市太陽能學會名譽理事長沈文忠表示:“TOPCon可以跟HJT結合,也可以跟鈣鈦礦結合,未來在BC技術上或者更高效的電池技術上,一定是鈣鈦礦+異質結+BC結構。” 沈文忠教授直接跳過了兩層電池結構,來到了三層。

當然,BC電池疊鈣鈦礦如果兩結的話,也不是完全不可以,只是BC鏈接未來新技術的難度最大,工藝復雜,路途更遠。

另外,基于BC+疊鈣鈦礦即使可以通過復雜的設計實現,趕碳號作為非專業人士,也想到另外一個問題,那就是上面的疊層鈣鈦礦電池吸收一部分光,會導致底層的晶硅電池會犧牲相當大的轉化效率(疊層結構中底電池對整體效率的貢獻率在1/3左右,大概10%)。BC的優點在于正面無柵線發電效率高,那么BC的上面都已經有一整層疊鈣鈦礦了,柵線遮擋掉的那點效率,還能有多大影響呢?

關于疊鈣鈦礦,三家頭部企業的CTO非常樂觀。

天合光能副總裁、光伏科學與技術全國重點實驗室副主任陳奕峰指出,五年后,TOPCon與鈣鈦礦疊層的生命力將會非常強勁,電池效率有望突破30%。

晶澳科技首席技術官歐陽子認為:在更遠的未來,“TOPCon+鈣鈦礦”疊層電池有可能引領行業進入量產“30%+效率”時代,其生命力有望遠超五年。

晶科能源首席技術官金浩則認為:現在實驗室已經看到TOPCon接近27%的效率,預計兩年左右,這個效率的電池能夠實現量產,最終TOPCon效率能夠接近28%,即理論上較高的量產水平。

五年以后,黑貓9這款致命武器,能否幫助隆基,成為主流呢?

04、主流產品,本身就不是差異化產品

隆基綠能的BC,毫無疑問是一款差異化競爭能力極強的產品。差異化的對立面就是同質化,翻譯成現在大家都能聽得懂的語言,就是n型TOPCon。

趕碳號認為,對于頭部企業來說,差異化其實往往意味著陷阱,而不是機遇。這并非危言聳聽。

因為對于所有經營管理者來說,差異化實在太吸引人了:酷炫的顏值,超高的效率,高端的市場,豐厚的溢價……差異化,代表著擺脫了同質化的紅海與內卷,代表著走上了一條只有少數人才能走得通的路,代表著更大的市場機會,更強的競爭力。

但是,對不起,差異化可能更加適合愛旭股份這樣的企業,而不是隆基這樣的頭部。頭部企業也可以做差異化,但一定是針對細分市場、細分客戶,絕對不能在一個主流市場中的主流產品上,去做差異化。

光伏產品的本質,還是工業品,而不是藝術品。光伏制造業的本質,也還是工業。所以,頭部企業之所以成為頭部,依靠的一定是“全面成本領先“+”全面市場領先“,而不是什么差異化。因為主流市場,唯一的標準永遠是性價比。主流產品,說得直白一點,本身就不是差異化產品。

打個比方,我們可以做一款能飛的電車,但能飛的電車肯定不是主流。當然,未來可能成為主流,但前提是我們能等到那一天。

BC正面無柵線,外形美觀,很適合屋頂光伏。但是BC能不能成為主流技術路線,關鍵還是要看BC的產能有沒有擴產的空間、擴產的動力。論證這個問題,還是要從供需關系入手。

首先,可以先看一下未來的市場需求。趕碳號綜合了3家第三方機構的預測:

中國光伏協會預測:樂觀情況到2028年全球裝機容量為561GW,對應組件出貨為674GW。

IEA在其《2022年世界能源展望》報告中預測:到2030年,全球每年新增光伏裝機將達到650GW。

彭博新能源財經預測:2028年全球光伏新增裝機722GW。

因此,可以說最樂觀的預計結果是2028年光伏新增裝機規模約在700GW左右,對應的組件出貨為840GW。

那么,光伏電池產能規模有多少呢?這也可以參與第三方機構的數據。

InfoLink光伏技術趨勢報告顯示:目前包括在建產能,TOPCon總體產能有望逼近900GW,足以滿足未來五年絕大部分的市場需求。該報告同時預測,未來五年基于TOPCon組件出貨量預估的TOPCon技術市占率將保持在70%—80%左右。

集邦咨詢數據顯示:預計到2024年底,電池片總產能約1417GW,其中,TOPCon電池產能約941GW,占比約66.4%。

中國光伏協會預測:2028年電池環節產能為1379-1444GW,其中TOPCon產能將達到983GW。

趕碳號根據公開信息整理

總之,現在光伏行業產能階段性過剩,電池產能供給呈現過剩狀態;先進的電池產能中TOPCon是絕對的主流。

根據張映斌分析:“若按中國光伏產業協會預測,2028年組件樂觀需求為674GW,電池環節能為1379G-1444GW,對應供需比為2.67-2.14;即使剔除PERC后,先進產能的供需比依然高達2倍以上,遠超1.1的供需平衡線。”可以說,電池環節將長期保持產能嚴重過剩的狀態。

無論是頭部一體化企業,還是專業電池片企業,都沒有新擴產能的動力。

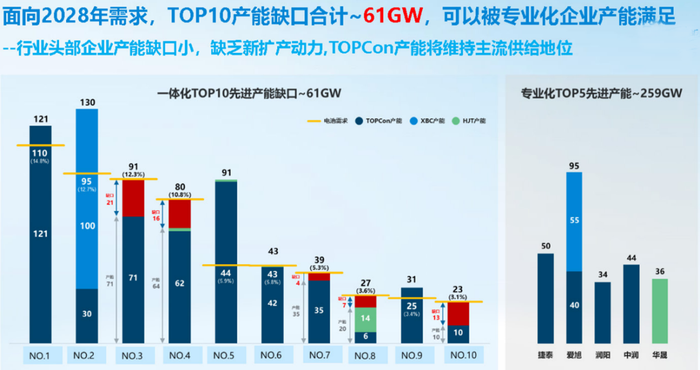

具體到行業企業來看,參照2023年TOP10出貨占比,推演出2028年TOPCon組件出貨約為524GW,對應的電池需求約為576GW。

TOPC10企業的電池缺口約為61GW,然而專業TOP5電池企業產能就高達259GW(其中TOPCon約為168GW),完全可以滿足TOPC10企業的電池缺口。

來自張映斌《為什么未來五年,TOPCon是主流》

從供需關系來看,光伏頭部企業,至少已經沒有大規模擴產投資BC產能的必要和驅動力。若無其他TOPCon5,甚至TOPCon10企業參與,光靠隆基綠能、愛旭股份的BC,想要占領超過50%的市場份額,幾乎沒有可能。

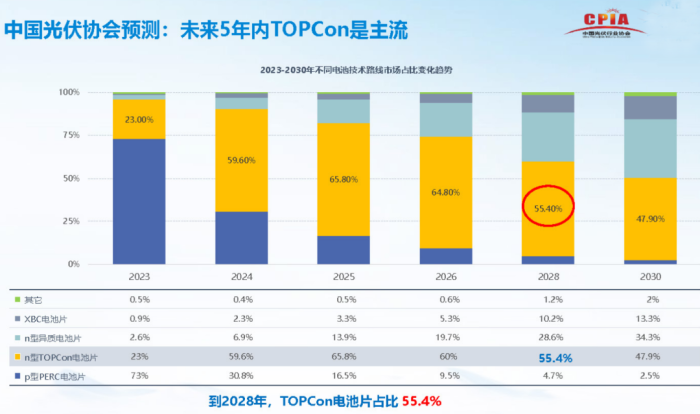

TOPCon在五年內都是技術主流的判斷,也符合行業第三方研究機構的預測。

Infolink預測:到2028年,TOPCon技術的市占率為73%。

集邦咨詢預測:到2028年TOPCon產出為796GW,占比為86.77%。

中國光伏行業協會預計:至2028年,TOPCon電池片占比為55.4%。

來自中國光伏行業協會《2023年-2024年中國光伏產業年報》

后 記

趕碳號猜測,隆基綠能沒有發力TOPCon,可能還有一個深層次的原因,那就是TOPCon的專利。目前,晶科、天合、晶澳三家企業聯手,擁有著TOPCon幾乎所有的基礎專利

前不久,趕碳號采訪一位專業電池片企業負責人,問她TOPCon專利戰對于專業電池片企業,會有著怎樣的影響。這位企業家表示,”我們只做電池,不做組件。打個比喻,我們就是頭部組件企業的孩子,我們的產品就是賣給他們,他們怎么可能告我們呢?“

的確如此,在這場TOPCon專利戰中,目前涉及到的企業都是組件企業:阿特斯、中清光伏、正泰新能源等等。

對于光伏吃瓜人來說,這些可能只是前菜。隆基綠能,會成為下一個嗎?