文 | 天下財道 孫曼

上半年壽險公司業績“冰火兩重天”,背后的深層原因何在?

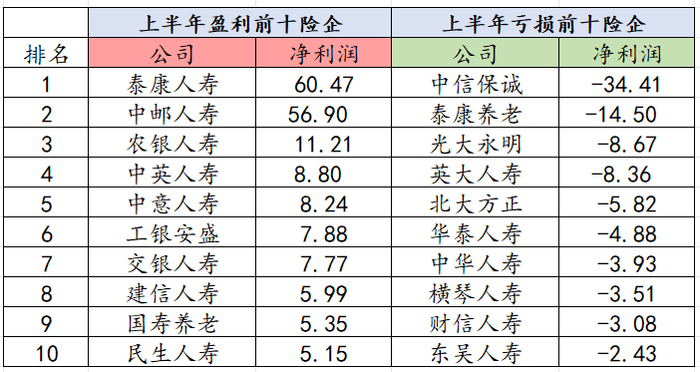

截至8月16日,已有62家壽險公司披露2024年二季度償付能力報告。其中有26家盈利,34家虧損。

泰康人壽凈利潤超60億元,領跑一眾壽險企業,而中信保誠上半年利潤同比下降8258%,虧損超34億元,成為上半年壽險公司虧損之最。

(來源:公司公告)

壽險企業上半年業績差距為何如此之大?下半年還有哪些懸念待解?

輸家贏家

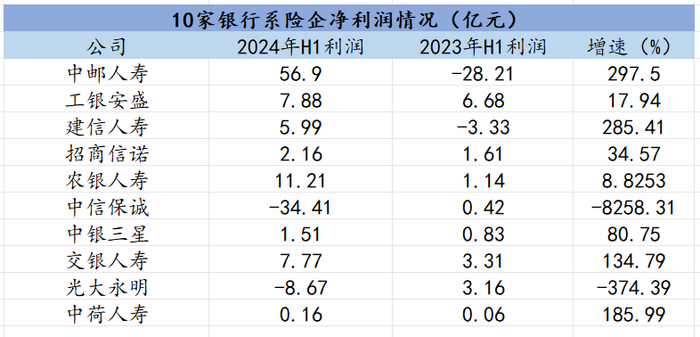

以銀行系壽險公司為代表,整個壽險行業在3年半的時間里經歷了大起大落。

2022年以來,整個銀行系壽險公司普遍面臨虧損。

2022、2023年十家銀行系險企合計凈利潤分別約-12億元、-161億元。而2021年這一數據為98億元,落差相當大。

(來源:公司公告)

轉機終于出現了。今年上半年,多數銀行系險企業績明顯回暖,合計凈利潤超50億元。

(來源:公司公告)

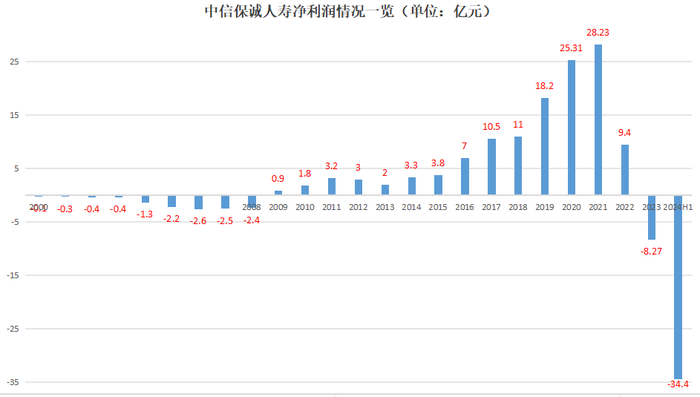

讓人奇怪的是中信保誠,在行業大盤企穩情況下,卻交出巨虧的不及格答卷。

中信保誠全稱是中信保誠人壽保險有限公司,原名信誠人壽,成立于2000年,由中信集團和英國保誠集團聯合發起創建,雙方均持有50%股權,是我國第一家中英合資保險公司。

2017年10月,信誠人壽正式更名為中信保誠。2023 年 4 月,中信集團將其持有的中信保誠50%股權劃轉至中信金控。

看上去,中信保誠底子并不弱,從2009年至2021年,公司也是一路順風順水,業績表現一度成為銀行系險企的典范。

(來源:中信保誠公告)

但2022年開始情況急轉直下,盈利大幅縮減。到了2023年,一頭栽下,虧損8億,這是中信保誠自2009年以來首次虧損。本以為只是不小心“摔了一跤”,結果今年上半年巨虧超34億。

為什么會這樣呢?這與市場利率持續下行導致增提保險責任準備金以及權益市場高波動等因素相關。

在舊會計準則下,壽險公司傳統險準備金的折現率假設基準是“750天移動平均國債收益率曲線”,隨著近兩年750天國債收益率曲線下行,壽險公司準備金需要補提,進而拖累利潤表現。

中信保誠目前仍采用舊會計準則,有業內人士分析,后續實施新會計準則后,預計其凈利潤表現或許會得以改善。

與其形成對比的是,有的壽險公司在偷著樂。

同是銀行系險企的中郵人壽,上半年凈利潤近57億元,其扭虧為盈主要受轉為新會計準則影響。

不過,如果扭虧主要靠會計準則的變化,當其它險企如法炮制之后,中郵人壽的領先優勢能否保持,則另當別論。

有市場分析人士對《天下財道》表示,新準則實施后,部分壽險公司的凈利潤表現好于舊準則,這主要是因為新準則提供了資產和負債兩端的OCI(其他綜合收益)選擇權,通過資產負債聯動,平抑了利潤波動,尤其在當前利率下行階段,作用更加明顯。

不過,新準則的實施也帶來了新的挑戰。例如,新準則下,保險公司的財務報告格式發生了變化,但各家公司的信息披露質量參差不齊,及時性、完整性和一致性都有待提升。

難兄難弟

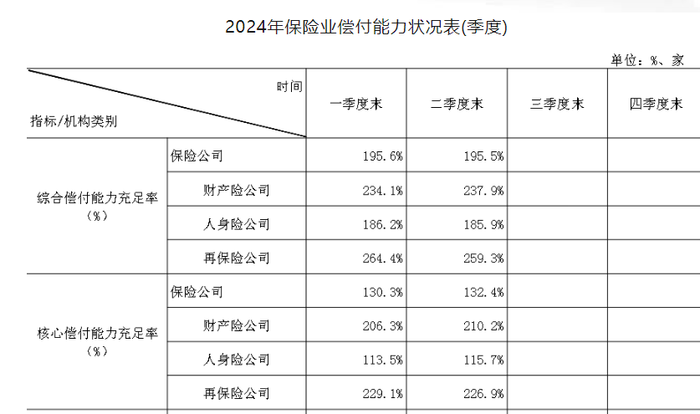

償付能力可謂是壽險公司的中樞神經。根據中國保險行業協會統計,2024年二季度末,保險業整體綜合償付能力充足率約196%,核心償付能力充足率約132%。

其中,人身險公司的綜合償付能力充足率為186%,核心償付能力充足率為116%。就人身險而言,二季度相比一季度并未發生多大變化。

(來源:國家金管局)

但仍有4家險企償付能力不達標,分別是北大方正人壽、三峽人壽、合眾人壽、華匯人壽。其中,北大方正人壽、三峽人壽風險綜合評級已經降至D,而合眾人壽、華匯人壽風險綜合評級均為C,且早在一季度,這四家險企風險綜合評級已經降至目前的水平。

這幾個難兄難弟,具體什么情況呢?

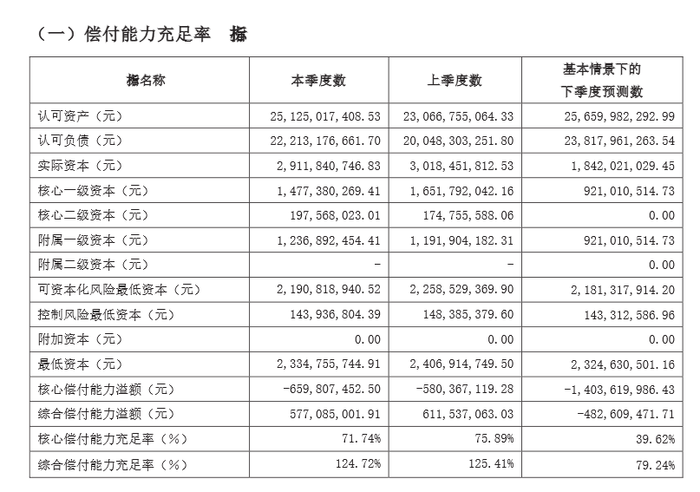

北大方正人壽自2022年第四季度起,償付能力便呈現出陡峭的下滑趨勢。

直到2023年9月,北大方正人壽實施了一項17億元的增資計劃,其四季度核心和綜合償付能力充足率終于上升至88%、143%。

然而,到了2024年第二季度末,這兩項指標又現下滑,核心和綜合償付能力充足率分別降至72%、125%。

(來源:北大方正人壽公告)

三峽人壽則是連續多個季度風險綜合評級為D級。自2023年一季度起,因償付能力承壓以及相關的戰略和可資本化等出現風險,其風險綜合評級由C級調為D級。

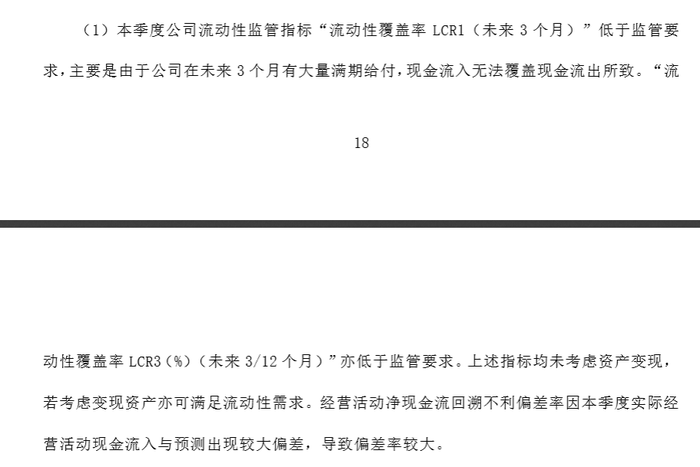

此外,截至今年二季度末,三峽人壽流動性監管指標“流動性覆蓋率LCR1(未來3個月)”和“流動性覆蓋率LCR3(%)(未來 3/12個月)”均低于監管要求。

公司預計,“未來3個月現金流入無法覆蓋現金流出”。

(來源:三峽人壽公告)

合眾人壽是償付能力“不達標”時間最長的,從2020年四季度開始,該公司的風險評級已連續15個季度被評為C級,對其主要原因,合眾人壽稱是“由于公司操作風險較大導致”。

國家金管局官網顯示,今年以來合眾人壽已收到近10張罰單,總計罰沒金額超100萬元。違法違規行為包括“欺騙投保人、誘導保險代理人進行違背誠信義務的活動”;“欺騙投保人、被保險人或者受益人”;“編制提供虛假資料”等。

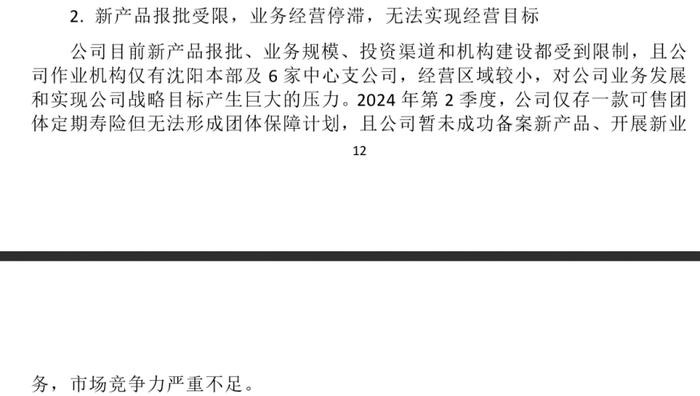

華匯人壽的主要問題是,公司自2016年來持續虧損。

主要原因是華匯人壽業務幾乎停擺,華匯人壽在公告中表示,公司目前新產品報批、業務規模、投資渠道和機構建設都受到限制,2024年二季度僅存一款可售團體定期壽險但無法形成團體保障計劃,且暫未成功備案新產品、開展新業務。

(來源:華匯人壽公告)

高管震蕩

據不完全統計,今年上半年,保險業約有52位董事長、總經理級別高管發生變動,其中,30家人身險公司“一二把手”變更。

今年上半年人身險業“一二把手”的獲批數量達到16人,與2023年同期相比,獲批高管數量大幅提高78%。

具體來看,上半年壽險公司高管更迭浪潮有三大特征。

其一,今年6月人身險公司高管變動數量及所涉公司數量最多,百年人壽、工銀安盛、中匯人壽、中信保誠人壽4家公司的4位“一二把手”任職資格,都在6月獲批。

其二,頭部保司高管下沉,例如6月獲批上任百年人壽的戴文浩,曾在“太保系”擔任太保壽險副總經理;中匯人壽的新總經理楊征,也曾在中國人壽、新華保險擔任過多個關鍵職位。

其三,70后、80后開始擔任險企核心高管職位。比如瑞泰人壽臨時負責人陶耀輝、橫琴人壽總經理凌立波均為70后,中韓人壽擬任董事長何欣則出生于1982年。

當然,還有一些關鍵崗位懸而未決,上半年任職資格未定的人身險高管共6位,包括中韓人壽董事長何欣、新華養老董事長李文峰、橫琴人壽董事長錢仲華、幸福人壽董事長陳國平、瑞眾人壽董事長趙國棟、中銀三星人壽總經理邱智坤。

此外,目前還有9家人身險公司的董事長或總經理職務由臨時負責人代行職責,而依據法律規定,保險公司臨時負責時間累計不得超過6個月。

光大永明人壽、北大方正人壽、華泰人壽、瑞泰人壽的臨時負責人皆為今年3月份或之前任職,不出意外的話,這4家公司下半年將首先揭曉高管懸念。

其中,光大永明人壽今年上半年虧損超8億元,誰能讓這家險企懸崖勒馬?市場正在拭目以待。

無論對于保險業下半年如何演變,還是對于中信保誠和光大永明何時扭虧,《天下財道》都將持續關注。