文 | 創業最前線 段楠楠

編輯 | 馮羽

不出意外,國內肉制類食品領軍企業雙匯發展營收再度出現下滑。

數據顯示,2024年上半年雙匯發展實現營業收入275.93億元,同比減少9.31%,實現歸母凈利潤22.96億元,同比減少19.05%,這也是雙匯發展連續3年半出現營收下滑。

值得注意的是,雖然雙匯發展業績不理想,但絲毫不影響公司分紅。

過去四年公司累計派發現金紅利231.01億元,甚至比同期公司利潤總和還要多,作為股權高度集中的企業,雙匯發展大部分分紅都落入實控人萬隆控制的企業萬洲國際之手,如此大額分紅也令外界不解。

此外,84歲高齡的萬隆還在擔任雙匯發展董事長一職,其最終如何選定接班人也備受市場關注。

01 營收連續3年半下滑,火腿腸賣不動了

從雙匯發展公布的半年報數據來看,其核心兩大業務均不容樂觀。

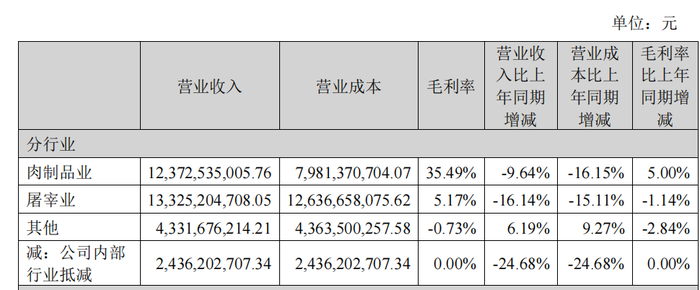

雙匯發展核心業務主要分為肉制品及屠宰兩部分。2024年上半年,雙匯發展肉制品實現營業收入123.73億元,占公司營業收入比例44.84%,收入同比下降9.64%。屠宰業實現營業收入133.25億元,占公司營業收入比例為48.29%,收入同比下降16.14%。

圖 / 2024半年報分行業收入

雙匯發展肉制品業主要產品包含火腿腸、火腿類、香腸類、醬鹵熟食類、餐飲食材類、罐頭類等。其中廣為大家熟知的便是雙匯王中王火腿腸,憑借這一明星產品雙匯發展也從一家小食品公司,成長為年收入超600億元的大型食品企業。

值得注意的是,近幾年雙匯發展以雙匯王中王火腿腸為核心的肉制品產品似乎賣不動了。數據顯示,2022年上半年至2024年上半年,雙匯發展肉制品業收入分別為132.54億元、136.92億元、123.73億元,整體呈波動下滑趨勢。

對此,雙匯發展在財報中解釋,2024年由于豬肉價格上漲,公司肉類產品價格也隨之上漲,一定程度上抑制了消費者需求,導致公司肉制品產品收入出現下滑。

從經濟學角度而言,產品價格上漲確實會導致銷量下滑,但在豬肉價格低廉時,雙匯發展肉制品類收入原地踏步也是不爭的事實。

圖 / 雙匯官方微博

事實上,不單是雙匯發展,整個火腿腸行業均銷售不佳。此前線下零售監測機構馬上贏公布的數據顯示,2023年速食腸在方便速食類目中的市場份額為34.87%,市場份額同比增速為-1.48%。

2024年上半年該類型產品市場份額進一步縮減至33.51%。雙匯發展的市場份額從2023年的57.6%下降至今年上半年的56.81%。

此前中國食品產業分析師朱丹蓬曾表示,火腿腸是低端產品,是計劃經濟的產物。隨著消費逐步升級,如果火腿腸行業沒有創新和迭代,退出歷史舞臺是遲早的事情。

以火腿腸為代表的肉制品賣不動,也是公司營業收入下滑的重要原因。2020年至2023年,雙匯發展營業收入分別為739.4億元、668億元、627.3億元、601億元,算上2024年上半年,雙匯發展收入已經連續3年半下滑。

此外,公司第一大業務屠宰業務2024年上半年收入也在同比下滑。對此,雙匯發展表示,該業務營收下降是因為今年以來市場競爭激烈,且去年同期因凍品儲備導致產銷基數較高。

不管是何原因,擺在雙匯發展面前的難題是公司營業收入已經連續3年半下滑,且看不到回暖的跡象。面對此種困境,雙匯發展又該如何應對?

02 盈利不還債卻全部分紅,公司缺錢卻向資本市場定增

有意思的是,公司業績下滑,絲毫沒有影響雙匯發展大額分紅。

Wind數據顯示,2020年至2023年,雙匯發展累計實現歸母凈利潤217.96億元。

同期雙匯發展累計分紅金額高達231.01億元,整體分紅率將近106%,這也意味著近四年雙匯發展用于分紅的資金比掙的利潤都多。

8月14日,雙匯發展再度公布了22.87億元的中期分紅方案,而公司上半年歸母凈利潤僅為22.96億元。這也意味著雙匯發展2024年上半年賺取的利潤幾乎全部用來分紅,這種分紅力度即便在煤炭等能源企業都十分罕見,更別說是消費類企業。

從雙匯發展股東結構來看,羅特克斯有限公司為雙匯發展第一大股東,持有公司70.33%股權。天眼查顯示,羅特克斯有限公司是香港上市公司萬洲國際的全資孫公司。

這也意味著,過去4年半雙匯發展253.97億元的分紅有178億元落入萬洲國際之手,而萬洲國際實際控制人則是雙匯發展董事長萬隆。將雙匯發展賺取的利潤全部分紅,大部分分紅利潤落入萬洲國際之手,雙匯發展為何如此操作,恐怕只有自己知曉。

一般而言,企業選擇高比例分紅的前提往往是自身債務及貨幣資金較為優異。但事實上,雙匯發展自身債務及資金狀況遠談不上優秀。

截至2024年6月30日,雙匯發展有息負債仍接近80億元,同期公司貨幣資金為37.32億元,算上可交易性金融資產,也不足60億元,仍不夠覆蓋有息債務。在此情況下,雙匯發展并未將企業盈利用于償還債務,而是全部用來分紅,此番操作在上市公司中實屬罕見。

除需要償還債務外,公司近幾年對外擴張也需要資金。對此,雙匯發展則選擇向資本市場融資。

2020年,雙匯發展以48.15元/股的價格向投資者定向增發了1.45億股,募集了70億元。該募資用途主要有補充流動資金、生豬養殖項目建設、公司總部大樓建設等。

截至8月21日,雙匯發展股價報收22.87元/股,這也意味著當初參與雙匯發展定增的價格已經浮虧50%以上。

在公司業績持續下滑的背景下,雙匯發展獲得的利潤不用于還債來降低公司財務費用,反而全部用來分紅,而分紅款項又大部分落入萬隆控制的萬洲國際之手。此類行為雖然符合法律法規,但于上市公司本身而言,并無太多益處。

此外,雖然監管層鼓勵分紅,但需要根據上市公司實際情況決定,在企業自身有大量負債以及有擴張需求外,所獲得的利潤應當先滿足自身經營需求,而不是全部用來分紅。

03 “廢太子”后,萬隆等待接班人

除業績下滑及巨額分紅外,雙匯發展接班人問題也是外界關注所在。

雙匯發展前身是1958年成立的河南漯河肉聯廠,公司實控人萬隆早年是一名軍人,退伍后便到河南漯河肉聯廠擔任廠長。

剛接手河南漯河肉聯廠該企業一度瀕臨倒閉,萬隆接手后開啟了一系列大刀闊斧的改革,雙匯發展銷售收入開始爆發式增長。

在公司發展過程中,萬隆也在著手將雙匯發展私有化。2006年,高盛和鼎暉通過公開招標方式,以20.1億元的價格受讓了漯河市國資委所持的雙匯集團股權。之后通過一系列資本運作,以萬隆為首的管理層借助PE的資金完成了杠桿收購。

此后萬隆帶領著這艘巨輪狂奔,到2020年雙匯發展已經從當年瀕臨破產的小廠,發展成為年收入超700億元的超大型肉制品企業。

作為老一輩的企業家,萬隆在將漯河肉聯廠起死回生后,也順勢將該廠納入自己麾下,不得不感嘆其過硬的實力。

如今,年逾八旬的萬隆如何選擇接班人帶領公司繼續前行,是擺在雙匯發展面前的難題。之前,長子萬洪建一度被視為萬隆的接班人。

2021年6月,在毫無征兆的情況下,萬洪建被罷免其在萬洲國際執行董事、董事會副主席、集團副總裁的職位,此舉也被外界戲稱為“廢太子”事件。

此前,據多家媒體報道,萬洪建被罷免主要是經營理念與其父親萬隆不一致。萬洪建被罷免后,萬隆以81歲的年齡繼續擔任雙匯發展董事長一職,隨著年齡的增長,萬隆退休接班人繼位再次被外界提起。

值得注意的是,2023年萬隆將其持有萬洲國際的33.89億股萬洲轉入“WLT Management Ltd”以創建萬隆信托。

所謂家族信托就是委托人將家族資產轉移給信托機構進行管理或者處置,以保證財富能夠穩定增值。

此舉也被外界猜測萬隆在對接班事宜作出安排,至于是交給職業經理人亦或是交給其他人打理,外界便不得而知。

關于接班萬隆也曾表示,“股東什么時候需要我退,我就退。”對于接班人,萬隆也提出過自己的要求,即什么時候雙匯從萬隆手里交出去了,還能保持現在的發展勢頭,就算成功了。

有意思的是,即便84歲的萬隆仍在兢兢業業,但雙匯發展自2020年以來收入已經連續3年半下滑。和火腿腸在速食產品中失寵一樣,老牌企業雙匯發展或許也需要新一代的管理者重新為公司注入活力了。