文|第一新聲 琳玉

智駕賽道上市一直是行業關注熱點。而近期,智駕賽道獨角獸們,正在進行IPO提速。

8月8日,自動駕駛計算芯片企業“黑芝麻智能”成功上市港交所;8月9日,芯片領域另一明星企業“地平線”通過中國證監會IPO備案;超級獨角獸“文遠知行”則緊鑼密鼓地籌備在納斯達克掛牌上市,大廠資本躬身入局,創業者們摩拳擦掌,智駕細分賽道“第一股”爭奪戰逐漸白熱化。

01、IPO之路熱鬧非凡,二戰甚至三戰上岸

近年來,智能駕駛的熱度不斷攀升。愛企查數據顯示,當前“智能駕駛”相關企業已達到2709家,而這些企業的服務范圍,涉及到行業上下游的大量相關產業。

在現階段的Pre-IPO和成功IPO的智駕企業中,芯片領域已出現黑芝麻智能、地平線、芯擎科技三大獨角獸;激光雷達領域頭部企業包括禾賽科技、速騰聚創;相比而言,自動駕駛方案領域顯得更加熱鬧,知行科技、佑駕創新、縱目科技、文遠知行、小馬智行、Momenta等一眾企業相互競爭;智能網聯仿真測試領域則以賽目科技為代表。

此次浪潮中,據不完全統計,年內正在走IPO程序、或已經成功上市的企業共有9家。從規模來看,上述智駕公司的市值幾乎都在50億以上,還有企業甚至超過500億,年營收規模在5-20億左右。其中,速騰聚創、如祺出行、佑駕創新三家企業還分別在最近的一年左右完成了2輪融資,在當前創業投資冷淡的市場環境下實屬不易。

然而,發展中的智能駕駛市場太不穩定,即使成功上市,破發、股價下跌、市值大幅縮水也是常態現象。在已上市的企業中,今年成功IPO的三家公司速騰聚創、如祺出行、黑芝麻智能,紛紛表現出市值低于上一輪投后估值的情況。

速騰聚創作為2024年港交所掛牌的第一家企業,上市后,其股價曾一路上漲,總市值最高甚至超過400億港元,而當前市值已經下降到74億,相比上市時,已縮水近2/3。

另一家被稱為“Robotaxi(無人駕駛出租車)第一股”的如祺出行,在今年7月份上市后,股價同樣震蕩下行,最高總市值曾達到71億港元,僅一個月的時間,當前市值已跌至52億港元。

這些企業在上市前都曾接受過多輪融資,每家企業都存在大量股東。上市后,前期資金有退出需求,企業面臨巨大的股東拋盤壓力。在這種情況下,即使設定股票出售鎖定期,也僅僅是將拋售壓力后移,無法完全解決問題。

IT桔子數據顯示,國內當前智能駕駛(自動/輔助駕駛)相關企業,已完成D輪及以上輪次融資的企業共有166家,估值超過50億的企業有150家,估值超過100億的有89家。

市值超過百億,且今年有融資動態的智駕企業 數據來源:IT桔子

有業內消息稱,估值在130億左右的智能輔助駕駛企業福瑞泰克正在進行IPO材料申報的最后沖刺階段,估值在110億左右的豪末智能此前也表示考慮在年內IPO。

在IPO道路上,有企業二戰甚至三戰上岸,有企業一戰折戟后消沉至今,也有企業上市后又退市,而未拿到入場券的玩家還在全力沖刺。當前,智能駕駛幾乎全線的應用場景均還未跑出成熟的商業化模式,而各個產業中也并未出現壟斷性的企業,IPO只是企業成長中的里程碑之一,未來誰會分食更多的市場份額,仍待市場檢驗。

在此過程中,一個值得注意的現象是:國內智能駕駛產業鏈企業紛紛傾向于尋求登陸港交所或美國證券市場。其中,平臺運營商及智駕供應鏈企業更偏愛港交所,而具備高階自動駕駛研發能力的方案商則偏向美股上市。甚至,在今年有IPO動態的9家企業中,有6家企業選擇赴港上市、3家企業選擇赴美上市,沒有企業選擇再戰A股。

其中的原因在于:當前A股市場階段性收緊IPO節奏,而港股市場為提升競爭力,正通過政策紅利不斷吸引來自新興市場的內地企業。

數據顯示,截至6月底,A股成功實現IPO家數僅為44家,同比下降了74%,募集總額324.93億元,同比下降84%;此前,縱目科技和佑駕智能在A股上市失敗后又轉向投入港交所。

而港交所方面,今年4月,證監會與香港方面再次深化合作,采取5項措施來進一步拓展優化滬深港通機制、助力香港鞏固提升國際金融中心地位,專門提出支持符合條件的內地行業龍頭企業赴香港上市。

自2018年增設了18A章節后,2023年,港交所再次推出18C章規則,主要為未商業化,或處于商業化初期的科技型創業企業打開上市大門,允許未有收入、未有盈利的“專精特新”科技公司赴港上市。這項利好,對于短期內難以實現盈利的智能駕駛企業而言,可謂雪中送碳。其中,黑芝麻智能正是新規實施以來,第二家依靠18C規則上市的公司。

A股港股一緊一松,更促進了港股的活力與吸引力。在港股的帶動下,年內IPO逐漸升溫。港交所數據顯示,截至今年7月底,已有171家企業向港交所主板遞交IPO申請,其中內地企業成為主力軍,且二季度向港交所遞交上市申請的內地企業較一季度顯著增多。

02 三只大手出力,成智駕集體IPO主要原因

有風方起浪,無潮水自平。為什么近期智能駕駛企業即使流血也要前仆后繼的奔赴上市?其中的原因值得深究。第一新聲分析認為,來自政策、市場、財務三方的力量正在推動企業加速走向IPO。

政策端,新能源汽車已經成為戰略性新興產業,而智能駕駛作為新能源汽車發展的下半場,自然是國家關注和扶持的重點領域。

去年11月,《關于開展智能網聯汽車準入和上路通行試點工作的通知》正式發布,首次在國家法規層面,對搭載L3和L4等較高級別的自動駕駛功能的智能網聯汽車準入和上路通行打開了政策通道,飾選符合標準的自動駕駛汽車進入商業化進程。

隨后,今年1月,五部門聯合發文通知開展智能網聯汽車”車路云-體化”應用試點工作。今年7月,應用試點城市名單公布。在此過程中,國內多個城市也相繼推動智能網聯汽車立法,為自動駕駛技術的商業化應用提供了堅實的法律保障。

從中央引導政策到地方法律法規的落地雷厲風行,展現出了國家推動智能網聯汽車發展的決心和效率,也反映出智能網聯汽車發展的重要性和緊迫感。而政策法規的制定不僅是確保自動駕駛技術的安全、合法和有序發展,同樣也是為資金流向和市場變動穩住了信心。

市場端,產業鏈上下游各端口對整個智駕市場充滿預期。據中國信通院預計,到2025年中國智能駕駛汽車市場規模將接近萬億元。另據IDC數據預測,到2026年,全球自動駕駛車輛規模為8930萬輛,5年復合增長率將達到14.8%。

在世界范圍內,谷歌、特斯拉、英偉達等世界超級公司紛紛重金押注。“即使外星人明天綁架了我,特斯拉也要解決自動駕駛問題。”馬斯克在特斯拉財報電話會議上的這句話強調了特斯拉對于智能駕駛的決心。

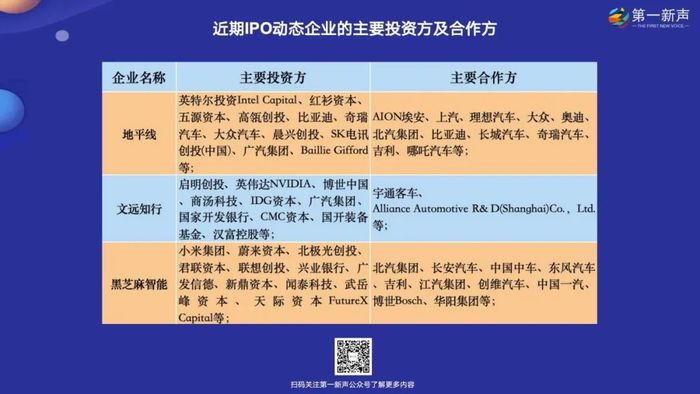

而國內的明星資本、整車廠商、科技公司、地方政府等同樣在智駕市場“隆重出席”。觀察近年來的融資及合作事件可以發現,在國內頭部智能駕駛企業的身后,都站著這些來自不同領域的“絕對力量”。以近期有上市動態的三家企業為例:小米、聯想、英特爾入局,紅衫資本、五源資本、高瓴、北極光、啟明創投等明星資本大手筆出資,比亞迪、上汽、廣汽、蔚來、奇瑞汽車、大眾汽車、宇通集團等知名車企下場站臺。同時,絕大部分企業都和頭部整車廠商達成了合作關系。

“寧可犯錯,不可錯過。”針對新興賽道的機會,這種激進的態度曾一度成為行業各方布局智能駕駛賽道的共識。然而,資本市場的期望與技術商業化之間存在巨大差距。投資者前期的熱情明顯推高了部分項目的估值,但企業的實際表現卻遠遠落后于這些預期。

財務端,企業公開數據顯示,2021年-2023年三年期間,地平線、文遠知行、黑芝麻智能分別總營收29.25億元、10.58億元、5.37億元,但其調整后的總虧損金額仍遠遠超過其營收金額,分別為46.26億元、13.30億元、25.68億元。

“智能駕駛太燒錢”這是共識,而這些錢絕大部分都燒在了研發上。招股書數據顯示,過去三年,上述三家企業的研究費用均遠遠超過自身的營收金額,黑芝麻智能在2024年前三個月的研究費用甚至達到了其營收的10倍以上。

而按照發展計劃來看,當前企業依然傾向于將更多上市籌集的資金用于研發,用于商業化的資金仍然相對較少。

其中,黑芝麻智能計劃,將此次IPO所得款凈額中的約80%用于未來五年研發;約10%用于提高商業化能力,約10%用于營運資金及一般公司用途;佑駕創新計劃將約40%用于提升人工智能及產品方向的研發能力,約20%加強銷售能力;而文遠知行則預計其中35%用于研發,30%用于商業化。

重倉研發導致造血能力不足是智駕企業的通病,在此前創投市場活躍的時期,企業尚可以通過一級市場融資,獲取充足的資金支持。而如今整個賽道已經從過去拼概念、拼DEMO真正轉入了拼定點、拼量產的新一輪競爭。與此同時,受疫情以及國際形勢變化等多重因素影響,加之頭部企業估值泡沫顯現,使得智駕企業在一級市場的融資變得越來越難。

而當前這些駕企業的前期資方,不僅在一級市場的出手明顯變少,還表現出明顯的退出需求。“現在上市只是兩個字:交代。給投資人一個交代。”有投資人如此形容當前企業扎堆沖擊港股和美股的現狀。

對于企業本身而言,巨額虧損壓力下,當前“上市”或許成為了少數能夠解決企業生存問題的道路之一。有從事自動駕駛的投資人向媒體表示:“融資難、賺錢也難,這波還在燒錢的自動駕駛公司們上市已迫在眉睫。有些公司打著Pre-IPO的融資旗號已經打了一兩年了,再不上市就要崩盤了。”

03、IPO不是終點,未來屬于“技術領先性企業”

在資本市場而言,上市的時機很重要,第一股的名頭也很重要。借助IPO的力量,原本勢均力敵的格局可能因為IPO而重新分割。因此借著勢頭沖一把上市占個座,是目前各大玩家及資本的共同想法。

公開數據顯示,黑芝麻智能通過IPO募集的資金為10.36億港元,而即將上市的地平線、文遠知行預計將募集資金約為5億美元和4億美元。

值得注意的是,當前市場實際上已經有企業率先擺脫了虧損狀態。比如,2021-2023年,賽目科技分別實現收入1.06億元、1.45億元和1.76億元;凈利潤分別為3757.1萬元、4868.6萬元、5343.1萬元。

但即使實現盈利,業績不穩定、營收依賴大客戶等問題依然是現階段智駕企業的焦慮點。IPO是行業走到商業化關鍵路口,上的好就是彎道“超車”,上得不好就是彎道“翻車”。

那么,借助IPO搶占“第一股”先機后,誰能“穩”坐頭把交椅?

第一新聲認為,當前,無論是上游芯片、傳感器等零部件廠商還是智能駕駛服務、解決方案等企業,都受到下游實際應用端的限制。雖然在應用端,國內汽車主機廠相繼實現城市NOA落地,高階智駕系統逐漸成為新車標配;重卡、集卡、送餐車等物流自動駕駛正在飛速迭代;而無人駕駛方面,robotaxi已經投入大規模運營,robotruck、礦用車無人駕駛等場景正在成為產業的重要探索方向。但受限于多方困境,來自C端和B端的用戶仍存在眾多顧慮,企業難以交付完美的應用方案。

所以,能幫助企業“穩”坐頭把交椅的,也許并不是上市帶來的短時間危機解除,也不是依靠大客戶而擺脫虧損拿到小額利潤,而是在重點、難點技術與服務上不斷突破,并控制成本實現產品量產。只有始終保持技術與服務的先進性,才能在智能駕駛應用真正爆發時快速反應,贏得更多的市場。

以智駕計算芯片為例,即使目前L3級別及以上的自動駕駛還未落地,但國內以蔚來、小鵬、智已等為代表的主機廠已經對新一代旗艦車型采取了“硬件預埋,軟件升級”策略,其自動駕駛芯片預埋算力在500-1000+TOPS左右。

無人駕駛賽道也是同樣的現狀,當前,國內外均有企業已經進入較大規模運營階段。近期,Waymo新增運營面積超過1200平方公里,在鳳凰城、舊金山、洛杉磯三個城市已經能夠每周完成5萬次以上的付費出行。

國內百度旗下的蘿卜快跑也已在武漢、重慶、北京等城市完成了百萬訂單,有望接近盈虧平衡點。但關于無人駕駛的安全、事故追責、保險等問題還均未形成完善可行的體系。未來,能率先解決這些問題的企業,也必將分食更多的市場份額。

在行業發展的浪潮中,企業如何在激烈的市場競爭中找到自己的定位?如何平衡短期盈利壓力與長期技術投入?如何在全球化戰略中把握機遇規避風險?這些都是當前亟需解決的問題。

校對/竹心、Rita

策劃/Eason