文|科技說

此前我們對騰訊進行了比較詳細的分析,核心觀點為:

1)視頻號堪稱“騰訊中興”的主要功臣,不僅提振了這一老牌互聯網企業(yè)的向心力,且為精進廣告營收提供了業(yè)務支點,在該產品帶領下,騰訊總營收和毛利率均得到了改善;

2)為應對大股東減持,港股走弱等不利因素,騰訊進行了大手筆的回購,在逆勢中穩(wěn)定了市值,2024年Q2之后騰訊股價開始跑贏恒生指數大盤;

3)收縮投資業(yè)務,穩(wěn)定現金流,提高股東的現金回報獲得感。

這些都已經成為市場共識,我們不再贅述,只是在日后的觀察中,有問題一直直縈繞腦中:頭部互聯網企業(yè)對宏觀經濟的感是非常敏感的,在當前社會總需求仍然十分疲弱的環(huán)境下,這是否會影響騰訊的反彈高度?在過去幾個季度,畢竟抖音電商的GMV已經放緩,百度的營銷類收入也早已裹足不前。

帶著新的問題,我們再來觀察騰訊,本文核心觀點:

1)騰訊廣告業(yè)務是近期一大亮點。除視頻號的成功之外也是算法思維貫徹下結的果,騰訊重新拿到了流量的分發(fā)權,廣告業(yè)務因此崛起;

2)騰訊尚不到可以慶功的時候,尤其在總需求尚未強力反彈之時,騰訊大部分業(yè)務將與大勢被動起伏;

3)視頻號能否成功占據一線關乎騰訊中期發(fā)展,長期則要求企業(yè)有持續(xù)的產品創(chuàng)新能力。

算法思維貫徹:騰訊廣告崛起

平臺型互聯網企業(yè)的商業(yè)模式往往非常簡單:廣告。國內的百度,字節(jié)跳動,阿里,再到海外的谷歌,META,廣告收入都是最核心的變現方式。平臺以產品吸引用戶和掌握流量分發(fā)權力,再通過廣告完成商業(yè)變現。

該商業(yè)模式簡單,粗暴,高毛利,雖總被人詬病“含金量低”,但利潤之厚又常令人咋舌(META的毛利率就高達80%)。

此中騰訊屬于另類,一方面游戲業(yè)務過于強大,在國內外出盡風頭,另一方面騰訊對廣告營收又沒有太大的企圖心,如微信推出多年以后才開始進行朋友圈廣告的投放。

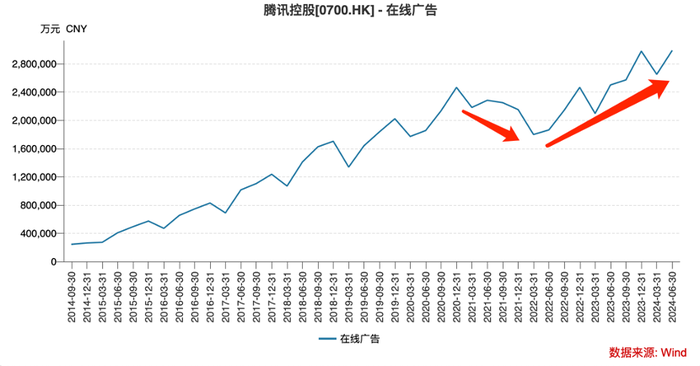

這就使得2022年的騰訊廣告業(yè)務受宏觀經濟影響非常之大,受彼時一系列不利因素影響該業(yè)務出現了大幅度的回調。但2023年之后,該業(yè)務則以更迅猛的速度反彈,成為近幾個季度騰訊財報最亮眼的部分,而此時宏觀經濟總需求仍未迎來”大反攻“。

在此之前,如開篇所言市場往往將此歸于視頻號的功勞,認為這一新產品的崛起給廣告提供了新的庫存。

這確實很有道理,只是本文我們更側重于觀察騰訊經營理念的變化。

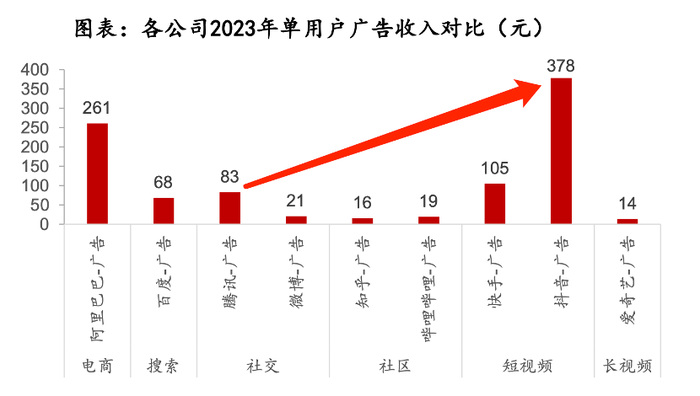

方正證券整理了我國代表互聯網企業(yè)早2023年廣告業(yè)務的ARPU情況,騰訊在該方面與抖音差距竟然高達4倍以上,與百度廣告大概在同一水平。

這個數字顯然與騰訊的流量地位是不匹配的,除了產品因素之外,應該另有他因:

1)從最初的門戶網站再到微信公眾號,騰訊并不特別依賴算法進行內容分發(fā),如微信公眾號雖可觀流量,但很長時間其內容分發(fā)邏輯均是以“訂閱為主”,平臺方對此干預很少;

2)朋友圈為代表的渠道又使得騰訊生態(tài)中私域流量占比極大(同樣此部分平臺干預甚少)。

騰訊成了名副其實“基礎設施提供商”,卻由于中立態(tài)度并未從中獲得更大收益,加之出于“產品力”等因素考慮,騰訊產品的廣告加載率相對是比較克制的。

騰訊是以社交工具起家,本質上就要求企業(yè)本分做好“工具”,內容的傳播和分享是基于“社交”的。如果算法過分干預,可能會讓用戶錯失信息,會影響社交體驗感,當然更重要的也是游戲業(yè)務實在太賺錢,騰訊完全可以養(yǎng)得起一家重用戶體驗輕盈利的產品。

與之相對應的則是字節(jié)跳動,這是一家以算法著稱的新一代互聯網巨頭,平臺以算法為工具掌握了流量的分發(fā)權。

一方面企業(yè)以短視頻為代表的內容快速獲得流量,另一方面平臺又在流量分發(fā)中獲得巨額收益。如要在抖音生態(tài)內“起量”,就必須要“投流”,抖音鮮有免費流量,這也是平臺擁有極高貨幣化率的主要原因,對比之下騰訊的內容生態(tài)培養(yǎng)了強大的微信內容生態(tài),甚至于微商分銷也在朋友圈中大行其道,但騰訊并未從中獲利。

視頻號成立之前,騰訊已經嘗試了多個短視頻項目(包括但不限于微視)。從某種意義上說,騰訊并沒有輕視和誤判短視頻行業(yè),相反是給予了非常高的重視,但之所以只有視頻號最終脫穎而出,除微信團隊的產品理念,基于社交的流量分發(fā)等優(yōu)勢之外,更為重要的是微信具有詳盡的用戶畫像,更容易快速搭建科學的算法流量分配機制。

這很大程度上倒逼微信改變流量分發(fā)的基本邏輯,其后微信公眾平臺內容也就全面轉向信息流分發(fā),是否訂閱不再是決定內容傳播的唯一要素。

以算法之名,不僅提高了內容的匹配效率,占據用戶高時長,且平臺因此拿到了流量分配的“籌碼”,廣告的投放效率也得到根本性改善。

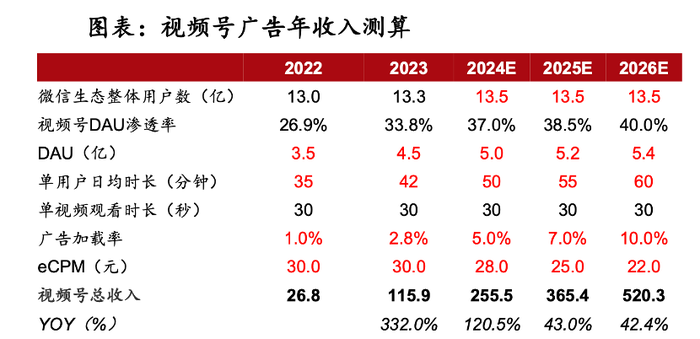

算法分配內容的同時也在分發(fā)廣告,廣告的精準度得到提升,管理層對廣告不再“輕視”,2023年Q3財報分析師提問中,就明確表示“視頻號上的廣告負載率維持在不到3%的低位,相比國內同行普遍高達10%的廣告負載率,視頻號廣告收入仍有一定的提升空間”。

上圖為方正證券制作的視頻號廣告收入測算,其廣告收入的高速增長乃是建立在廣告加載率和產品總時長雙重因素之上的。

2024年Q2,騰訊廣告收入同比增長19%,毛利增長36%,這應該也是廣告加載率被打開的結果。

可能會有朋友對此部分內容提出質疑:作為一家互聯網頭部企業(yè),騰訊早就對算法有研究和布局,怎么可能延遲至今?

一項技術的成熟并不意味著可以全面應用,我們必須承認騰訊在內容方面一直有老派的“新聞范”,喜歡自創(chuàng)內容(即便是現在,門戶網站還在自制深度內容),在傳播中又喜歡中立,因此才能培養(yǎng)出微信公眾平臺這一新聞傳播巨輪。只是從營收方面考慮該模式就很是吃虧了,其在線廣告的變現效率等于行業(yè)同類。

當算法被全面貫徹之后,騰訊經營也隨之重塑,廣告業(yè)務迎來第二春。

存量利潤增長總有邊界

近幾個季度的騰訊一直在尋找存量利潤,如游戲業(yè)務開始向安卓應用商店說“不”:自6月20日起,DNF手游將不再上架部分安卓的應用商店(7月該款游戲流水并未受到影響)。

廣告業(yè)務也在提高加載率,打開廣告存量,此外,視頻號小店也將全面改版為微信小店,微信生態(tài)所有產品均可以“帶貨”,有效提高微信電商的GMV和貨幣化率。

經歷了困難時期之后,騰訊開始從擴張轉向深挖存量利潤,提高經營效率,毛利率,凈利潤等指標都有了非常大的改觀。

只是革新效率總有邊界,騰訊的存量利潤究竟還有多大改善空間呢?

基于篇幅原因,我們重點分享結論:廣告業(yè)務仍值得期待,市占率最高的游戲和支付業(yè)務相對保守。

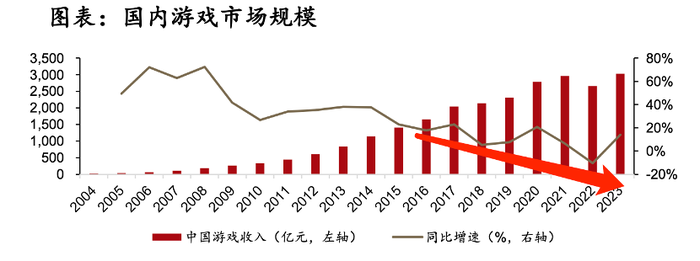

1)盡管監(jiān)管層面對游戲日漸寬容,游戲牌照審核速度明顯加快,但不得不承認國內游戲市場規(guī)模的天花板已經十分之低了,騰訊市占率也已經到了50%上下。當前無論是提高騰訊市占率還是拉高行業(yè)規(guī)模,都是十分困難的事情(王者榮耀用戶規(guī)模增長也接近停滯),因此騰訊游戲的增長更突出“被動性”,與行業(yè)大盤高度相關,此業(yè)務將作為實打實的“現金牛”存在;

2)支付業(yè)務一直是騰訊的優(yōu)勢項目,在本季度也遭遇了嚴峻的下行壓力。我們固然可以將此歸因為“社零市場疲弱導致支付需求不足”,但結合抖音剛剛通過收購拿到支付牌照,數字人民幣的支付場景未來也會日臻完善這一背景,微信支付在此獲得增量的空間是被壓縮的;

3)由于騰訊此前對廣告業(yè)務沒有足夠的重視,反而培育了一個新的“利潤池”,加之視頻號增長仍未到終局(微信用戶的視頻號滲透率不足50%),這些都意味著廣告業(yè)務還會有較大的后勁。

回到開篇的問題,短期內騰訊確實可以通過成本優(yōu)化對沖營收增速變緩的壓力,提高經營效率成為近期最重要的看點。但我們也必須承認,如果騰訊中期內未有現象級的產品推出和突破,上述利好就會逐漸弱化,騰訊會成為強現金,高利潤,高分紅,預期穩(wěn)定的價值股,當然也就沒有性感的想象力。

如果騰訊還想有第二春,就需要意識到當前許多革新多數是“應激性”的,尚不到慶祝的時候,短期內需要:

1)宏觀經濟的好轉,帶動騰訊相關業(yè)務穩(wěn)定成長;

2)廣告業(yè)務的格局被進一步打開;

中期需要:

視頻號保持高速增長,能夠托起騰訊未來;

長期需要:

持續(xù)保持產品的創(chuàng)新力。