文 | 零售商業財經 李夢冉

編輯 | 呂鑫燚

當零食品牌拓展全新業態——倉儲式付費會員店,碰撞出的究竟是新故事,還是曇花一現的“隨心配”?

8月8日,“零食第一股”來伊份在上海松江開出了全國首家倉儲式付費會員體驗店。據悉,該店位于上海市松江區九新公路855號的來伊份零食博物館內,面積達2500平方米,黑金會員年費為99元。

近些年,眼見Costco、山姆會員店國內開花,大潤發、永輝、蘇寧家樂福、華聯綜超、物美等傳統零售企業也紛紛摩拳擦掌布局起了倉儲會員店。可以說,除折扣店外,加碼會員店已成不少傳統商超轉型求變的路徑之一。

雖然綜合性商超品牌已初步驗證了倉儲會員店因地制宜、本土化適配的可行性,但倉儲會員店不是“籮筐”,不能什么都往里裝,更不是誰想做就能做好的零售業態。

從來伊份打造倉儲會員店的動作細節來看,基本上遵循了該業態應有的表征規律:倉儲式陳列、大規格商品包裝、超大營業面積、利用“質優價低”策略吸引消費者成為付費會員等。

只不過,暫未做到神形兼備的來伊份,其“向上走”的業態拓新更多模仿到的是倉儲會員店的“表層”,而難以在短時間內參透并觸及“強供應鏈、寬類窄品、高動銷降成本”的業態內核。

尤其在會員店賽道進入新老玩家生存競速的當下,來伊份僅靠零食單一品類護城河,顯然不足以支撐起其在該領域的長足發展,這也難免讓業內人士質疑此舉是否為一時沖動?

01 哪些Bug需要完善?

公開資料顯示,來伊份倉儲會員首店瞄準的是“家庭生活、企業及其他組織性采購”,承接大批量采購和直接供貨的需求;涵蓋了肉類零食、飲料、海味即食、豆干小食、方便速食、調味糧油、兒童零食等約185款商品。

為了降低用戶接受成本,來伊份還在官方微信公眾號上以自問自答的形式解釋了該店運作的合理性,即圍繞“為什么品項少”“為什么這么便宜”“為什么收會員費”三大問題展開。

只不過來伊份的“自答”不僅很難自圓其說,甚至還有些禁不起推敲。

其一,來伊份會員店商品品類主要聚焦食品大類,約185個SKU只不過是“窄品類”下的“窄SKU”,與會員店主流玩家所奉行的“寬SPU、窄SKU”原則并不相符,而這一點恰恰受制于來伊份自身的零食品牌屬性。

來伊份稱:品項少是為了“甄選全球好品質商品”。實際上,喊出全球采購的口號,又要追求倉儲會員店“質優價低”的特性,無疑考驗著來伊份的全球供應鏈實力。除零食品類外,來伊份是否具備綜合品類的全球直采、甄選能力以及優秀的買手團隊托底,還得打個問號。

更重要的是,全球采購和會員店模式,勢必帶來運營成本壓力,而來伊份財報中營業成本居高不下,銷售成本更是遠超同行,在本就未能“降本”的基礎上,來伊份該如何面對燒錢業態帶來的成本推高。

其二,來伊份實現“便宜”的途徑是“通過大批量采購、降低商品運營成本”,還是利用大宗采購獲得議價權的老一套,而非嚴控商品毛利率,更不是依靠自有品牌爆款商品(在甄選時找不到性價比最優商品時便進行商品開發)來形成低價優勢。

雖然來伊份為了凸顯“價格優勢”將商品價格細分為多個檔位區間,包括爆款區、0-5元區、9.9元區、10-20元區等,但單純的低價和量販零食店、折扣店的區別不大,且其售賣的餅干、大麥茶等均為市面上常見的商品。

那么,來伊份又該如何展現倉儲會員店核心要義——“人無我有”的差異化商品以及真正的“質優價低”?進一步講,在會員體驗店不具備規模優勢的當下,來伊份仍是全球好物經銷商,而非全球好貨開發制造商。

其三,來伊份采取了付費會員模式,無論會費高低,收取會費便意味著不是“一次性”買賣,只有提供被用戶長期認可的商品和服務,才能真正跑通會員店模式,實現較高續卡率。

眾所周知,倉儲會員店所售出的大規格包裝商品通常對應的是以家庭為單位的采購。目前,來伊份倉儲會員店的供應鏈實力尚不能滿足大眾“一站式全品類購齊”的需求。

對此,消費者也紛紛直言“今天剛去的,不會去第二次了,東西不齊全,就那幾樣,沒有購買欲望”“零食最大的一個購物習慣是同一品種買多了就不想吃了,所以不太看好”……

即便如此,來伊份依然有繼續擴張會員店的想法,品牌副總裁、倉儲會員店項目負責人張琴表示:“未來,我們計劃擴大店面和品類,打造特色倉儲會員店。”

披著“特色”的外衣是否能掩蓋邯鄲學步的現狀?來伊份倉儲會員店當前面臨的消費者定位不明晰、商品品類單一、全球供應鏈實力存疑等bug,其發展可持續性仍有待觀察。

02 業績承壓,會員店是差異化競爭新招?

來伊份做倉儲會員店的背后,映射著品牌亟需新招來打造差異化競爭力、以緩解業績和經營焦慮的窘境。

2016年來伊份摘下“零食第一股”桂冠后,到2022年前,雖增速緩慢但也保持增長態勢。直到2023年,來伊份出現了上市以來首次營收下滑。據財報,來伊份實現營業收入39.77億元,同比下降9.25%;歸母凈利潤為0.57億元,同比下降44.09%;扣非后凈利潤為0.12億元,同比暴跌80.43%。

值得注意的是,同年來伊份門店總數增長到3685家,加盟門店數量同比增長281家,全年加盟簽約店數超過614家,規模擴大卻并未換來相應的盈利成績,證明來伊份單店盈利能力減弱,且品牌逐步失去對消費者的吸引力。

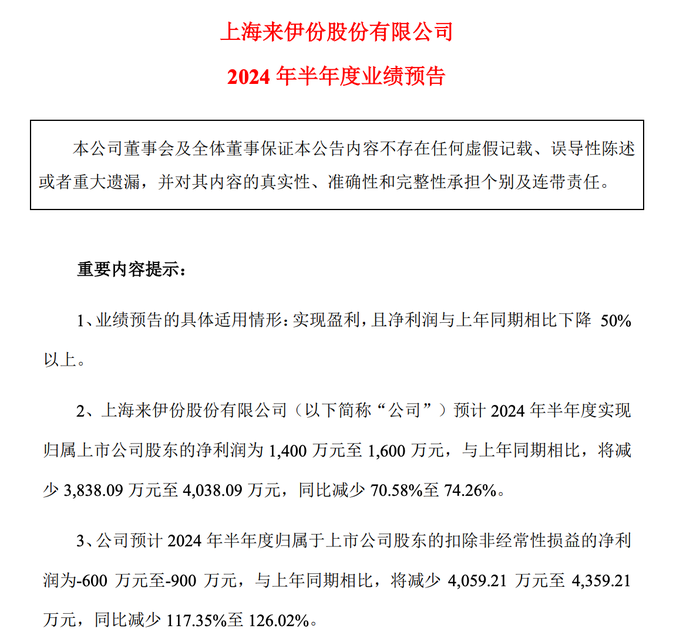

運營焦慮一直延續至今,7月10日,來伊份發布的2024 年半年度業績預告數據顯示,公司歸母凈利潤預計為1400-1600萬元,同比下降70.58%-74.26%;扣非凈利潤預計由盈轉虧,虧損金額約600-900萬元,而上年同期為盈利3459.21萬元。

除營收、利潤接連下滑外,來伊份的焦慮更直觀體現在放棄全直營模式,為了規模讓渡立場。只可惜,來伊份在開啟“萬家燈火”加盟計劃后,仍面臨加盟目標不達預期,且直營門店陷入運營困境的雙重難題。

2021年-2023年,來伊份直營門店分別為2194家、2128家、1910家。同期來自直營門店收入分別為28.47億元、27.46億元、25.7億元。

來伊份也曾在財報中承認,利潤不達預期受直營收入同比下降的影響。

為了提振業績,來伊份動作頻頻,在健康之風席卷餐飲食品界之際,來伊份也順勢出了“低糖、低脂、低卡、低鹽、低GI”的五低零食標準,2023年,來伊份上市了超過400款新產品。與之相伴的是來伊份研發費用的上升,但從營收下滑的現狀來看,推新并沒有得到與之相配的市場回報。

再將時間線拉長,來伊份的“求變”故事還瞄準了新業務,進軍輕食、咖啡等賽道,但無一例外都未能在新市場中站穩腳跟。

內憂還未解決,外患又馬不停蹄趕來。

今年6月,由零食很忙和趙一鳴零食雙品牌合并成立的“鳴鳴很忙”集團,官宣突破萬店大關。前不久,更有市場消息稱,鳴鳴很忙計劃籌備上市。朝氣蓬勃的量販零食品牌,正以極致性價比的優勢跑馬圈地,成為來伊份潛在加盟商的“分食者”。

面對此種局面,來伊份亟需找尋更多增長線來穩固自己在資本市場的地位。但無論是親自下場做量販零食店,還是對主品牌展開刀刃向內的“低價”打法,似乎都不符合來伊份一直標榜的“調性”。相比之下,將目光聚焦于零食品牌尚未涉足的倉儲會員店,則順理成章成了來伊份“病急投醫”的去處。

03 “特色會員店”的可行性

在業內人士看來,來伊份布局倉儲會員店并不具備規模化發展的可行性:

一來,來伊份在上海(松江)地區具有優勢,品牌效應、政策扶持等都為來伊份在這片市場上提供了開倉儲會員店的“地利”。二來,上海是全球及全國會員店玩家競技的熱土,高手林立下,來伊份無論是落子數量還是運營難度,都堪比“地獄模式”。

從行業來看,近日,Costco在上海試點掃卡進店,前不久山姆開始嚴查會員卡。這表明,收取會員費的形式雖然被大部分消費者接受,但仍存在“鉆空子”的消費者。如何讓消費者心甘情愿成為會員,是驗證會員店實力最重要的指標之一。

基于此,來伊份倉儲會員店99元/年的會員卡的確在價格優勢上有短暫誘惑,可目前模式bug叢生,來年復購率,來伊份又能憑何維持?

此外,來伊份會員首店擁有十足的地緣優勢,但想要在其他區域復制出第二家難度極大,以來伊份目前承壓的業績和倉儲會員壓縮成本獲得利潤空間的模式來看,在選址租金等成本上加大投入無疑是本末倒置。

更值得注意的是,來伊份此次布局,雖為“創新”但實則并沒有弄清消費者偏好和業態本質。

雖然此前有零食很忙創新店“零食很大”作為大包裝量販零食的成功代表,但做大包裝不等于做會員店,通過一時的新鮮感來增強品牌創新,和押注會員店企圖獲得穩定會員客群,顯然有著天壤之別。

換言之,來伊份的會員店探索目前還停留在賣場面積、商品規格、收費模式等表面,而會員店的核心卻未學到,其會員店也恐將止步于體驗店階段。

如今會員店賽道進入淘汰賽,“類會員店模式”只不過是品牌求新求變的手段之一,面對量販零食店的崛起,零食很忙“招兵買馬”,良品鋪子的“刀刃向內”,“第一股”來伊份卻迷茫中前行。

于來伊份而言,如何在本就動蕩的外部環境中換取“穩穩的幸福”或許相比于“無腦折騰”更能利好企業未來,畢竟一折騰,問題便來了。