界面新聞記者 | 張藝

在經歷了連續兩年營收凈利的雙降后,PCB(印刷線路板)設備企業大族數控(301200.SZ)今年上半年迎來了正向增長。

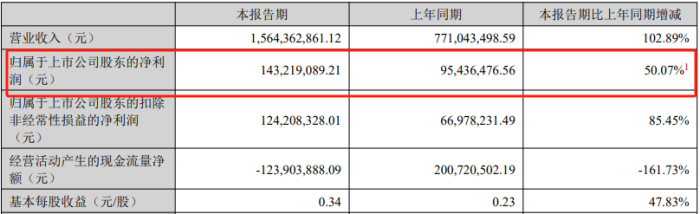

大族數控8月14日晚間公告,公司上半年實現營業收入15.64億元,同比增長102.89%;實現歸屬于上市公司股東的凈利潤1.43億元,同比增長50.07%。

與一季報相比,大族數控第二季度業績環比上升。一、二季度歸母凈利潤分別為6,360.12萬元和7,961.79萬元。

盡管業績好轉,但大族數控股價走勢十分尷尬。上市兩年半,發行價即最高價,股價從未站上發行價,如今更是跌到低至四折。

PCB行業重歸升勢,公司業績有所回暖,這能拯救大族數控的股價嗎?

銷售毛利率降至30%以下

大族數控營收倍增的原因有二,均與下游需求相關。

PCB是電子產品之母,是電子信息產業的基礎產業。大族數控的下游客戶為PCB制造商,終端電子產品的需求與專用設備的投資具有正向相關性,因此公司產品的市場規模間接受電子行業宏觀需求影響。

一方面,2023年四季度以來,下游消費電子市場逐步回暖。另一方面,受益于AI算力需求增長帶來的PCB需求回升,拉動大族數控專用加工設備訂單增加。

不過,大族數控上半年的業績還有三點值得注意。

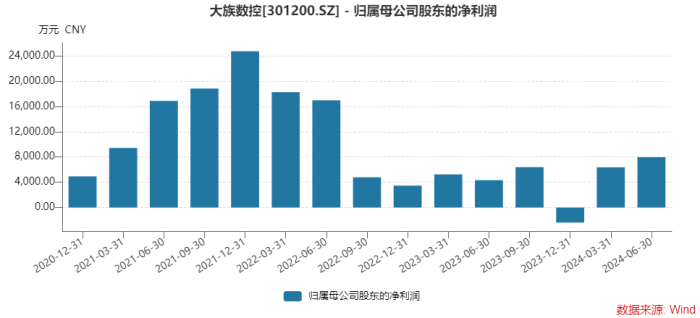

首先,雖然營收倍增,凈利增速也不低,但大族數控的業績遠未恢復至分拆上市前。

大族數控由大族激光(002008.SZ)分拆而來,2022年2月實現獨立上市。上市前公司業績增勢良好。

單季歸母凈利潤表現來看,大族數控在2021年四季度達到峰值,為2.47億元。2022年上半年為公司上市首個半年報,歸母凈利潤仍延續高位,個季度凈利潤有1.83億元和1.70億元。

之后,大族數控業績大滑坡。2022年和2023年歸母凈利潤分別下滑近40%和近70%。

這遠超行業下滑趨勢。根據Prismark統計,2023年全球所有細分PCB產品都出現較大程度的下滑,平均下降幅度15%,為近二十年最大跌幅,PCB行業相應的資本支出也有很大程度的收縮,因而對專用加工設備市場的需求影響明顯。

此次大族數控雖然取得了較高的業績增幅,但是是在此前跌幅較深的低基數之下實現的。離公司業績高值,還有較大的距離。

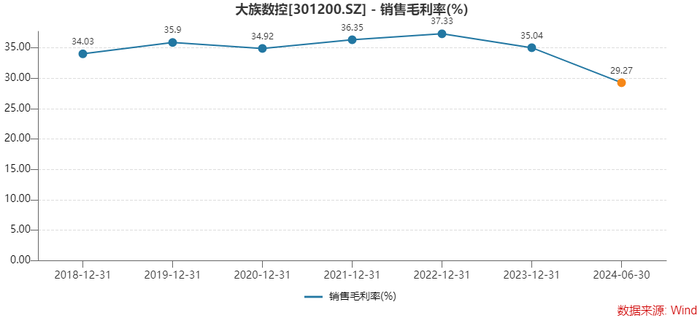

其次,大族數控凈利潤增速不及營收表現,公司上半年銷售毛利率首次降至30%之下。

盡管大族數控過去幾年業績有升有降,但公司銷售毛利率均保持在35%左右。而今年上半年,公司銷售毛利率大降超過5個百分點至30%之下,為29.27%。

主要是一季度拖了后腿,銷售毛利率只有26.52%,第二季度有所回升,一定程度上彌補了一季度的跌幅。

其中,鉆孔類設備毛利率較上年同期下降3.31個百分點,至25.68%;曝光類設備降幅為10.89個百分點,至34.08%。

在今年回答毛利率下降的原因時,大族數控高管表示,毛利率變化主要是因為銷售產品的結構變化,加上市場競爭加劇導致。

再次,業績大增,但現金流表現欠佳。

雖營收倍增,但大族數控上半年經營活動產生的現金流量凈額為-1.24億元,去年同期為2.01億元。

財報解釋稱,上年營收規模較小,影響本期銷售回款。同時,本期銷售規模增長較大,采購規模增加,采購付款較上期增加。

半年報顯示,大族數控上半年預付款項1530.34萬元,而上年為801.67萬元。

此外,大族數控半年報還披露了IPO募投項目的進展。

公司承諾投資15.24億元的PCB專用設備生產改擴建項目和1.83億元的PCB專用設備技術研發中心建設項目,兩個項目截至期末投資進度分別為47.60%和39.83%。而兩個項目達到預定可使用狀態的日期均為2024年12個月。

那么,在接下來的半年時間,大族數控能否順利完成剩下的過半進度的投資呢?亦或是,公司屆時會否進行募投項目延期?

下游AI算力等需求仍存

下半年,大族數控能否保持上半年的增長勢頭呢?上半年推進大族數控業績增長的因素仍存。

受AI產業鏈驅動,加上消費電子終端庫存逐步消化,Prismark預測2024年的全球PCB產業重歸成長通道。PCB產業營收和產量分別成長5.0%和7.2%,其中以AI服務器和交換機所需的高多層板及HDI(高密度互連板)板增長最為強勁,而普通PCB板依然面臨市場競爭加劇導致單價下滑的情況。

上海證券分析師王紅兵認為,在AI大模型相關算力需求的快速增加推動下,PCB作為電子信息重要配套產品,產品需求提升。PCB市場規模持續增長,有望推動HDI價值量占比提升。

“(公司)已在國內多家HDI企業獲得批量訂單,產品市場占有率進一步攀升。”在機構交流會上,大族數控副總經理、財務總監兼董秘周小東表示。

中長期來看,Prismark預估2023-2028年PCB行業營收復合增長率為5.4%,產量的復合增長率更是高達6.8%。全球及國內PCB產業規模在2028年將分別達到近千億美元及500億美元。

大族數控預計,行業趨勢將積極推動下游客戶的投資規模。公司作為行業專用加工設備的領先企業,可有效把握市場需求增長帶來的商機。

海外市場也存在增長機遇。

“公司海外市場的銷售額有望顯著增長。” 周小東稱,PCB制造企業海外布局進展加速,特別是泰國、越南等東南亞地區諸多項目進入設備評估階段。公司目前已與從中國大陸出海到東南亞國家的多家PCB企業達成合作意向,隨著下游客戶東南亞項目的陸續落地,公司海外市場的銷售額有望顯著增長。

二級市場上,大族數控股價走勢不如人意,已大幅度破發。

公司股價上市即巔峰。其發行價76.56元/股,開盤首日即破發,開盤價便是公司上市以來的最高價,一路節節走跌。公司最新收盤價30.61元/股,較發行價折去六成,最新市值129億元。今年以內,公司股價跌幅約19%。

股價如此表現,但大族數控未曾推出過回購等穩定股價計劃。

曾有投資者問大族數控“是否有計劃通過回購股份或其他方式穩定股價”,公司高管未有明確回復,稱“關注公司相關公告”。

二季度期間,十大流通股東以減持居多。

其中,新進十大流通股東有三位,分別是楊朝輝、胡志雄和申萬宏源證券。楊朝輝為公司董事長和總經理,胡志雄為公司離任高管,二人的限售股在二季度剛剛解禁。

此外,第三、四、五、八大流通股東靳旭光、胡偉雄、張曉峰及香港中央結算有限公司均在減持大族數控股份。還有招商中證1000指數增強型基金、國壽養老策略4號股票型養老金產品及自然人劉合玉退出前十席位。