文 | 獨角金融 謝美浴

編輯 | 付影

各大險企2024年第二季度償付能力報告紛紛出爐,在等級分明的財險江湖,身處國內第二梯隊的中華聯合財險保險股份有限公司(以下簡稱“中華財險”)也面臨著多重壓力。

一方面,中華財險上半年規模與盈利未能兩全,保險業務收入410.16億元,同比增長3.93%;實現凈利潤4.95億元,同比下降15.75%。

另一方面,8月1日,國際評級機構惠譽將中華財險評級由“A-”下調至“BBB+”,引發市場關注。從報告來看,中華財險實際控制人中國東方資產管理股份有限公司(以下簡稱“東方資產”)的狀況及中華財險面臨的投資風險都是影響評級的關鍵因素。

經歷過大風大浪的中華財險,是會奮力重回財險第一梯隊,還是會在丟失市場份額的路上漸行漸遠?

1、保費規模位居市場第五,合規警報今年拉響45次

中華財險背景身后,控股股東為中華中華聯合保險集團股份有限公司(以下簡稱“中華保險”),持有其87.93%的股權。

而中華保險是全國唯一一家以“中華”冠名的國有控股保險公司,其控股股東為東方資產,截至2024年6月末,東方資產持有中華保險51.01%的股權。

截至2024年上半年,中華財險總資產835.22億元;2023年保費收入為652.83億元,同比增長8.19%,保費規模位居財險市場第五,處于行業第二梯隊;凈利潤為6.66億元,同比下滑38.79%。

隨著2024年第二季度償付能力報告出爐,中華財險“增收不增利”的局面仍未改變。2024年上半年,中華財險實現保險業務收入410.16億元,同比增長3.93%;實現凈利潤4.95億元,同比下降15.75%。

圖源:中華財險償付能力報告

世界數字技術院元宇宙委員會秘書長吳高斌認為,“保險產品的同質化競爭嚴重,缺乏創新,導致財險公司利潤空間壓縮;成本控制不力,尤其是理賠成本和運營成本的上升,也會影響了財險公司的盈利能力。”

從險種上看,機動車輛險一直是中華財險的第一大收入來源,不過近年來其比重正在不斷縮小。

2018-2023年,中華財險的機動車輛險保費收入分別占總保費收入的61.15%、57.04%、52.94%、45.93%、44.2%、43.2%。2024年上半年,中華財險車險簽單保費收入為154.57億元,占總簽單保費的36.56%。

另一面,中華財險在農險領域具有較強的競爭優勢,近年來保費收入比重在不斷增加,2018年-2023年分別實現保費收入60.52億元、74.13億元、106.12億元、120.52億元、143.13億元、166.01億元;分別占總保費收入的14.3%、15.26%、20.06%、21.63%、23.73%、25.4%。

而賠付成本的上升,也在一定程度上壓縮了險企的利潤空間。

2023年,中華財險的綜合成本率和綜合賠付率分別為100.28%、74.27%,較2022年分別上漲了0.8個百分點和1.35個百分點;賠付支出477.07億元。

到2024年上半年,中華聯合財險的綜合成本率為99.45%,較2023年同期的99.82%略有下降。其中,綜合費用率22.00%,較去年同期減少5.14個百分點;綜合賠付率77.45%,較2023年同期增加4.77個百分點。

中國礦業大學(北京)管理學院碩士生企業導師支培元分析稱,“在日益競爭激烈的市場環境中,賠付成本的結構性上升成為制約財險公司盈利能力的關鍵因素。賠付成本的提高不僅壓縮了利潤空間,還可能對資本充足率和償付能力產生不利影響,進而對公司的財務健康構成潛在威脅。此外,保險資金的投資收益對財險公司的整體盈利水平具有決定性影響。”

中華財險2024年評級報告顯示,2023年各地自然災害頻發,主要受杜蘇芮臺風影響,中華財險承保受災地區的財產險業務發生較多賠付支出,疊加當年車險客戶出行需求恢復、出險率上升等因素影響,全年賠付支出同比大幅增長 20.49%;2023年中華財險未決賠款準備金提轉差由負轉正。

此外,合規警報頻頻閃燈,也是中華財險面臨的問題。

“新華財經”和“面包財經”根據相關監管部門公開通報的處罰信息統計,2024年上半年,中華財險收到了43張來自監管的罰單,罰款總額838.5萬元,位列財險公司第三。

而今年以來,中華財險僅在官網披露了三則行政處罰,分別是江蘇分公司存在跨省經營保險業務的問題,受到警告并罰款1萬元;新疆分公司存在指定臨時負責人未報告且超期履職的問題,受到警告并罰款1萬元;吉林分公司存在未嚴格執行農業保險獨立核算的問題,被罰21萬元。

8月2日,中華財險分公司(以及支公司)及相關責任人又接連收到罰單,合計被罰26萬元。具體來看,中華財險廣水支公司因虛假列支財務費用,被罰款12萬元。中華財險廣水支公司時任副經理董前國受到警告并被罰款1萬元。

與此同時,中華財險隨州市隨縣支公司因農業財險承保理賠檔案資料不規范、不完整、不準確被罰款12萬元,時任隨縣支公司農險部經理殷仁超受到警告并被罰款1萬元。

2、評級遭下調,惠譽稱“獲實控人財務支持可能性不大”

就在凈利潤下滑之時,8月1日,國際評級機構惠譽將中華財險評級由“A-”下調至“BBB+”,根據惠譽披露的信息,下調評級主要原因為實際控制人東方資產的信用狀況相對有所惡化,中華財險的評級不再考慮因東方資產的所有權而上調。

作為四大AMC機構之一,東方資產核心業務為不良資產管理業務,包括不良債權資產經營業務和債轉股資產經營業務。

中誠信在東方資產2024年評級報告中指出,近年來,東方資產聚焦回歸不良資產管理主業,不良資產業務發展總體穩健,同時公司具有多金融牌照優勢,有利于發揮集團內業務間協同效應。但受外部環境影響,公司多項業務板塊收入有所下滑,個別子公司連續出現虧損,未來需持續關注公司的盈利情況。

截至2023年末,東方資產資產規模達到了1.27萬億,同比小幅提升。營業總收入963.81億,在四大AMC中排名第一;凈利潤24.01億元,較2022年同期的35.07億元下滑31.5%。

2024年上半年,東方資產營業收入70.49億元,同比微增0.99%;凈利潤11.1億元,同比增長82.9%。從業績來看,東方資產上半年盈利能力處于上升狀態。

圖源:東方資產公告

不過,惠譽認為,中華財險獲東方資產財務支持的可能性不大。東方資產的資本緩沖水平短期內仍然有限,這限制了其相較于其他全國性資產管理公司承擔更多政策驅動型業務的能力。當前中國房地產市場和整體經濟的下行趨勢持續威脅著東方資產核心業務的資產質量和盈利能力。

2012年,東方資產以78億控股中華保險后,中華財險的管理層就頻繁變陣。2013年,東方資產引進原陽光財險總裁羅海平接替原總經理劉顯龍職位;2015年底,羅海平又出任中華財險董事長。

但好景不長,2017年下半年,東方資產出身的梅孝峰接替羅海平,成為新一任中華財險董事長。不料,梅孝峰僅上任一年后也被換了。

2018年10月,曾長期就職于人保財險的徐斌,獲東方資產提名出任中華財險總裁,五個月后,徐斌又被提名為中華財險擬任董事長,其任職資格于2019年7月獲批;2022年10月,徐斌到齡卸任董事長。

此后,中華財險又迎來了一波“將帥齊換”,原總裁高興華補位晉升董事長,并于2023年1月任職資格獲批。加入中華聯合財險之前,高興華也長期就職于中國人保。歷任人保財險甘肅分公司黨委委員、總經理助理、副總經理;人保財險總公司個險營銷管理部總經理等職位。

高興華獲批董事長不久后,2023年2月原現代財險總裁蔣新偉任中華財險第五任總裁,蔣新偉出生于1967年,曾擔任現代財險總經理。

當下,投資仍是擺在中華財險領導班子面前的一道難題。惠譽指出,2024年上半年,中華財險新增不良投資,主要是底層資產與房地產行業相關的信托計劃。交易對手風險攀升和房地產行業表現分化帶來的資產減值損失將繼續挑戰其財務表現的穩定性。

3、積極化解存量風險,不良資產賬面余額46.84億元

中誠信在中華財險2024年評級報告中指出,在宏觀經濟承壓、信用風險持續暴露的環境下,中華財險部分投資資產出現逾期或違約風險。不過,2023年以來,中華財險積極化解存量風險,推動違約資產處置回收,回收抵債資產27.47億元,是位于福州和武漢的兩處商業用房。

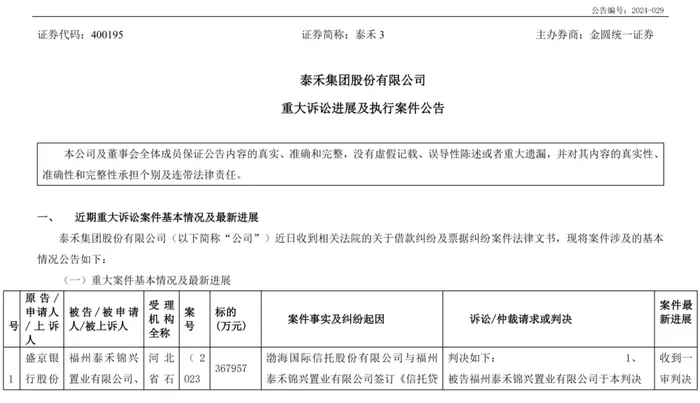

據泰禾集團股份有限公司(以下簡稱“泰禾集團”)公告 ,案號為“2023京04執恢24號”的案件信息顯示,2017年7月至9月期間,福州泰禾新世界向長安信托借款31.4億元,并約定了抵押物及擔保責任。

2019年7月,福州泰禾新世界歸還3億元本金,后因未能還本付息被中華財險、中華聯合人壽保險股份有限公司、渤海人壽保險股份有限公司訴至法庭。

法院判決福州泰禾新世界公司向原告償還借款本金28.4億元并支付利息2.26億元,支付復利、罰息等;原告對抵押物享有優先權等內容。泰禾集團表示,已收到法院執行裁定,將福州泰禾新世界名下財產以流拍價27.88億元,交付申請執行人抵償債務。

截至2023年末,中華財險存量不良資產賬面余額34.07億元;較上年末有所減少。但2024年以來,中華財險新增兩個違約項目,涉及金額15.52億元;截至2024年3月末,中華財險存量不良資產賬面余額46.84億元。

根據中華財險2024年評級報告,截至2024年3月末,非標投資方面,中華財險所投資的部分投資項目出現利息及本金的違約,涉及賬面余額合計43.44億元,由于中華財險已采取相關抵質押措施,故中華財險針對該類投資的減值計提比例為8.49%;存量違約債券賬面余額3.4億元,中華財險針對上述投資的減值計提比例為80.25%。

值得一提的是,關聯交易信息顯示,2022年中華財險曾向東方資產轉讓4戶不良資產,涉及英大信托-永利19號集合資金信托計劃信托受益權、中信信托 武漢中央商務區貸款集合資金信托計劃受益權、西部信托·鯤鵬3號集合資金信托計劃信托受益權、海航質押式回購債權;涉及本金余額合計11.8億元、利息4380.81萬元、違約金等3.9億元,債券合計16.13億元,產品層面費用553.46萬元。

如今,東方資產是否還能為中華財險的不良資產“兜底”,值得關注。

此外,2023 年以來,中華財險繼續保持以債券、債權計劃等傳統固定收益類產品為主要配置方向的投資策略,并擇機增配權益類資產。

但受權益市場下跌等因素影響,其2023年投資收益9.43億元,同比2022年的18.04億元,下降47.7%。

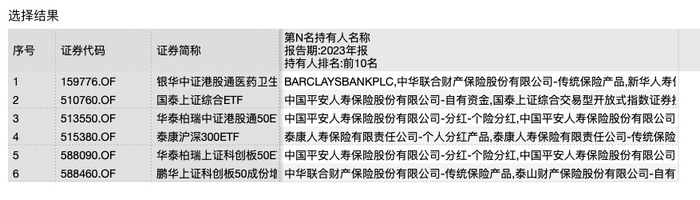

Wind數據顯示,截至2023年末,中華財險押注了銀華中證港股通醫藥衛生綜合ETF、國泰上證綜合ETF、鵬華上證科創板50成份增強策略ETF等7支股票型基金,近一年來均為下跌狀態。

圖源:Wind數據

中關村物聯網產業聯盟副秘書長袁帥表示,“股票型基金近一年的整體表現不佳,顯示出當前市場環境下股市波動較大,投資者需謹慎對待。對于財險公司而言,押注股票型基金需綜合考慮市場環境、公司投資策略、風險承受能力等多方面因素。

在當前市場不確定性較高的情況下,建議財險公司保持謹慎態度,合理配置資產。”

2024年上半年,中華財險投資收益率0.64%,同比減少0.48個百分點;綜合投資收益率0.83%,同比減少0.48個百分點。

而中華財險一直將投資資產全權委托給中華保險,并由其下屬的資產管理中心負責日常的投資和交易管理。

近日,國家市場監管總局發布企業名稱申報登記公告,核準企業名稱“ 中華聯合保險資產管理股份有限公司”,也就是說中華保險將再落一子,成立保險資管公司。

袁帥認為,“這將進一步增強中華財險在保險投資領域的競爭力,為其提供更多元化的投資渠道和更專業的投資服務。”你認為中華財險該如何提高投資水平?歡迎評論區留言討論。