文 | 動脈網

內窺鏡市場真的要變天了!

國產內窺鏡方面,銷量大漲、技術突破、新品上市、投融資增長……多重因素下,我國內窺鏡企業喊了多年的“國產替代”口號,終于在2024上半年取得階段性成果。

與之相對的是,奧林巴斯等海外巨頭在我國內窺鏡市場上的市占率持續下降。如奧林巴斯此前發布的2024財報顯示:受問題產品召回、醫藥反腐、招投標活動延遲等因素影響,報告期內,其在中國的銷售額同比下降10%。

奧林巴斯真急了。為應對中國本土品牌崛起、政策支持采購國產等挑戰,奧林巴斯在蘇州新建內窺鏡零部件工廠,推出一次性輸尿管鏡、超聲內鏡、AI輔助診斷系統等新品,并在7月底宣布持續在中國市場投資。

一邊是國產內窺鏡崛起,一邊是奧林巴斯持續投入中國市場,可以預見,國產內窺鏡企業與奧林巴斯等海外巨頭將在國內市場打一場沒有硝煙的戰爭。而從多個角度看,國產內窺鏡徹底爆發,已經無人可擋。

突破封鎖,國產內窺鏡銷量大漲

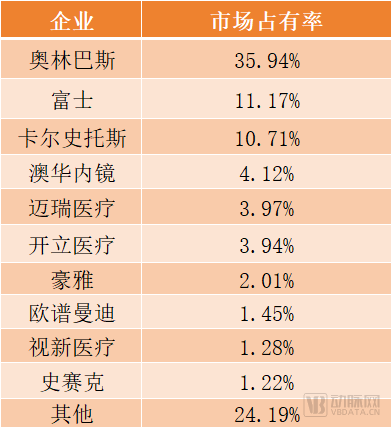

長期以來,我國內窺鏡市場都被海外企業壟斷,如奧林巴斯、賓得、卡爾史托斯等海外巨頭持續占據約90%市場份額。

但在2024上半年,國產內窺鏡的市占率大幅增長,并呈現出趕超進口品牌的趨勢。根據招投標數據統計,奧林巴斯、富士、卡爾史托斯、豪雅、史賽克等五大海外巨頭在我國內窺鏡市場合計占據約60%的份額,較曾經的90%已有大幅下降;而澳華內鏡、邁瑞醫療、開立醫療、歐譜曼迪、視新醫療等國產企業紛紛擠入銷售額排行榜前十,合計占據約15%的市場。

2024上半年我國內窺鏡市場格局,數據來源:眾成醫械

其中,澳華內鏡發布的2024上半年業績預告顯示:公司上半年營收預計為3.45億元至3.57億元,同比增長19.55%至23.74%。營收增長主要系公司加大產品推廣、更新升級產品、拓寬對各等級醫院的覆蓋,并提升品牌影響力。

事實上,澳華內鏡從去年就開始了超高速增長:2023年,其營收6.78億元,同比增長52.29%。同時,澳華內鏡成功進軍高端內窺鏡市場,使得利潤率大增,如其2023年扣非凈利潤同比增長361.42%。

不止是澳華內鏡,開立醫療、邁瑞醫療、南微醫學、安杰思等上市企業也不遑多讓。如開立醫療2023年內窺鏡及鏡下治療器具營收8.5億元,同比增長39.02%;邁瑞醫療硬鏡系統的市場占有率提升至國內第三;南微醫學內鏡耗材類產品營收20.2億元,同比增長26.36%;消化內鏡領域領先企業安杰思營收5.08億元,同比增長37.09%……

此外,內窺鏡領域的創新企業也順利切入市場。如歐譜曼迪的4K光學3D熒光腹腔鏡系統自2023年8月問世以來,訂單量持續穩步增長;博盛醫療推出的內窺鏡系統已在全國近800家醫院應用,且其于2024年重磅推出了3D、4K、熒光一體化內鏡診療方案;深耕超細內窺鏡領域24年的飛秒醫療,曾實現單品銷售額近億元,且其如今已完成一次性超細內窺鏡原理樣機的研制,將向市場推出新一代產品。

值得一提的是,國內創新企業還在一次性內窺鏡、共聚焦顯微內鏡、超聲內鏡等新興市場斬獲巨大成果。

一次性內窺鏡市場,率先大規模應用的是一次性輸尿管鏡。據悉,2023年,一次性輸尿管軟鏡在國內的銷量達到約15萬根。其中,瑞派醫療、宏濟醫療、幸福工廠等國內廠商均實現批量銷售,且部分企業在全國多個省份中占據優勢地位,市占率排名靠前。

另外,行業預計:一次性內窺鏡將在2024年徹底爆發,泌尿科之外,其他科室也將規模化應用一次性內窺鏡。

共聚焦顯微內鏡市場,精微視達自2022年商業化共聚焦顯微內鏡以來,已在武漢同濟醫院、北京友誼醫院、上海長海醫院、四川華西醫院等200多家高水平醫院實現裝機應用。據了解,共聚焦顯微內鏡的分辨率可達微米級別,并具有光學切片的能力。由于該技術研發難度大、進入門檻高,目前全球僅有少數幾家企業掌握該技術。而精微視達推出了國內首張、世界第二張共聚焦顯微內鏡醫療器械注冊證,并持續更新迭代產品。

超聲內鏡市場,過去一直被奧林巴斯、富士、豪雅等外企壟斷。但如今,國內企業不僅打破壟斷,還成功躋身市場前列。根據醫裝數勝統計的數據,2024上半年,開立醫療超聲內鏡銷量位列第三,英美達醫療、樂普智影等國內企業緊隨其后。

如今,國內企業已在軟鏡、硬鏡、一次性內鏡、共聚焦顯微內鏡、超聲內鏡等諸多細分領域中攻破壁壘,實現一定程度的國產替代。而隨著政策支持、產品推廣、技術迭代,國產內窺鏡將進一步搶占市場,提升國產化率。

投資人押注,內窺鏡即將大爆

2024上半年,全球投融資市場仍處下行趨勢。但是,我國內窺鏡領域的投融資卻絲毫不見減少。

據不完全統計,2024上半年,瑞派醫療、靈眸醫療、宏濟醫療、科思明德、DPM、精微視達、卓外醫療、濟遠醫療、星辰海醫療、英術生命、圖格醫療等內窺鏡企業均完成了新一輪融資,甚至部分企業完成連續兩輪融資。值得一提的是,在投融資放緩的2023年,國內也有超20家內窺鏡企業完成融資。

當行業的不確定性愈發明顯時,投資人將目光投向了更具確定性的項目。內窺鏡,就是國內投資人們集體看好的方向之一。

2024上半年內窺鏡企業融資情況,不完全統計

資本市場下行期,投資人為什么集體押注內窺鏡?從這些獲得融資的企業身上,我們看到了一部分共性特征。

第一,技術突破,推出全球首創、全球領先的創新產品。例如,獲得融資的英賽飛影醫療推出了無線內鏡、無線超聲等具有便攜移動優勢的診療解決方案。其中,智能無線內鏡產品將傳統的圖像處理主機體積縮小至二十分之一,使其成為擺脫線纜束縛的手持設備。同時,通過超低延遲無線圖像傳輸技術和ISP調教技術,該產品在4k和1080P清晰度下實現了與傳統有線內窺鏡系統相當的延遲水平和清晰度。

再如,思德醫療推出了膠囊式內窺鏡系統(GICE-1000)、AI云平臺和閱片軟件系統。據悉,GICE-1000是全球首款無主機、無穿戴設備、可大規模多場景應用的手機膠囊胃鏡。該系統通過連接手機APP操作:用戶吞服膠囊后,通過變換不同的體位,引導胃鏡膠囊沿預設腸胃軌道移動,攝像頭以每秒3幀連續拍攝胃部數碼影像,并全程在手機上展現。一次檢查約需20分鐘,完成后影像圖片將自動上傳至智能閱片系統,并自動生成檢查報告發送到手機。

南方醫院消化科羅曉蓓教授表示:“通過嚴格的臨床試驗數據比對,思德醫療手機膠囊胃鏡與電子胃鏡相比,診斷一致率達到了99.4%,與電子胃鏡檢查已區別不大,具備安全性和有效性,可以基本滿足臨床的需求。”

此外,其他暫不需要融資的企業也推出了諸多全球領先的創新產品。如歐譜曼迪推出全球首臺4K雙熒光內窺鏡攝像系統。該系統適用于配合ICG和MB單獨或聯合應用的熒光導航,可實現個性化多熒光聯合造影。據悉,ICG造影劑可幫助熒光內窺鏡識別腫瘤、評估創口以及辨識膽管、血管等解剖結構;MB(亞甲基藍)則被廣泛用于熒光成像引導手術。聯合了ICG與MB的4K雙熒光內窺鏡攝像系統,或將在臨床上發揮巨大作用。

第二,突破關鍵節點,完成商業化驗證或已順利商業化。例如,一次性內窺鏡的臨床獲益得到充分論證后,國內一次性內窺鏡企業成功實現商業化。2024年3月,濟遠醫療與美國微創手術器械企業簽訂合作,推動其ARMI一次性電子宮腔鏡在美國市場銷售、推廣。同月,新光維醫療宣布與波士頓科學深化戰略合作,共同開發內窺鏡產品,并在全球范圍內推廣;5月,瑞派醫療與全球泌尿外科龍頭企業庫克醫療達成戰略合作,在北美市場共同推廣瑞派醫療的一次性輸尿管鏡產品。

或許是基于一次性內窺鏡的創新性、可行性及初步商業化,瑞派醫療、恩視微、宏濟醫療、星辰海醫療、卓外醫療、英術生命、濟遠醫療等一次性內窺鏡企業均于上半年完成了新一輪融資。

除此之外,靈眸醫療、精微視達等內窺鏡企業也啟動了商業化。如靈眸醫療的全高清電子內鏡系統等產品獲批后,于2024年7月完成首套落地裝機儀式。據悉,臨床試用后反饋結果顯示:靈眸醫療的內鏡在檢查舒適度、檢查時間、診斷準確率等方面均表現出色。精微視達則在驗證了市場后,于2024年6月投資1億元建設常州生產制造中心。項目建成后,其將成為精微視達共聚焦顯微內鏡全國規模化生產制造中心。預計2024年底投入使用。

第三,產品具備差異化優勢,受到市場認可或青睞。相較于市場上常見的4K內窺鏡、熒光內窺鏡,博盛醫療、卓外醫療、DPM等內窺鏡企業推出了集成4K、3D、熒光功能的內窺鏡系統。

以卓外醫療的UNICORN多模內窺鏡影像系統為例,該系統將4K、3D、熒光三種功能融合于一套攝像主機,使其既支持光學鏡成像,也支持電子鏡成像,且均能實現4K超高清分辨率以及多種格式下的3D成像和NIR/ICG熒光顯影功能,在市場上廣受認可。

卓外醫療的另一款產品“一體式電子腹腔鏡系統”也受到市場青睞,還曾連續兩年被納入上海市創新產品推薦目錄。據了解,該產品集成傳統內窺鏡系統的光學硬鏡、攝像頭、導光束、主機、光源的功能于一體,只需連接醫用監視器即可成像。相較于市場上其他產品,一體式電子腹腔鏡系統具備小巧體積、簡便操作、極低功率、主動防霧等優勢。

綜合來看,國產替代大背景下,國產內窺鏡品牌正在差異化產品、成本、性能、市場推廣、政策支持等優勢下加速發展,搶占原本被海外企業占據的市場份額。而投資人們或許正是看到這一趨勢,才集體涌入內窺鏡賽道。

巨頭跨界入局,內窺鏡行業還有新驚喜?

如今,我國內窺鏡市場格局大變,國產品牌加速崛起。這也迎來了國內其他領域巨頭企業跨界入局內窺鏡。

2024年4月,光學龍頭企業歐菲光在年報中表示:公司將持續加強研發新領域相關產品,多方位布局工業及醫療、VR/AR 等新領域光學光電業務,并推動新領域業務成為公司未來重要的增長貢獻領域。

截止目前,歐菲光已在內窺鏡方面取得進展,其醫療內窺鏡產品實現行業領先的小型化、防水化;膠囊內鏡產品通過精密矯正膠囊外殼和鏡頭之間的距離,有效消除常見的鬼影成像問題。

據了解,歐菲光深耕光學光電行業二十余年,在光學鏡頭、光學影像技術等方面具有深厚沉淀。同時,光學鏡頭是內窺鏡的核心零部件之一,光學技術是高性能內窺鏡的底層核心技術之一。掌握了光學鏡頭與光學技術的歐菲光有望依靠上游技術優勢創新出更低成本、更高水平的內窺鏡產品,給行業帶來一些驚喜。

不止是歐菲光,海信醫療也于2024年6月獲批首款4K熒光內窺鏡,正式進軍高端醫用內窺鏡領域。過去,海信醫療主要聚焦彩超設備、醫用顯示設備、智慧手術部等產品及解決方案。隨著內窺鏡產品獲批,其將與海信醫療現有的智慧手術部整體解決方案、內窺顯示器等形成完整的微創外科解決方案。而具有渠道優勢的海信醫療,或將推動其內窺鏡產品快速放量。

另外,創業板上市企業萊美藥業也于2024年3月獲批兩款內窺鏡產品:電子內窺鏡圖像處理器與一次性使用電子支氣管成像導管。據悉,萊美藥業主要產品為化藥,涵蓋特色專科類、抗感染類等。

更早之前,普門科技通過收購智信生物的方式進軍內窺鏡領域。智信生物的產品包括可視喉鏡、電子內窺鏡圖像處理器、一次性使用電子輸尿管腎盂內窺鏡導管等。完成收購后,智信生物的內窺鏡產品被全面納入普門科技的治療與康復產品線體系,與其現有產品、國內外渠道經銷商和客戶群體形成協同和互補。

這些跨界入局的巨頭企業,要么有資金優勢,要么有渠道優勢,要么有技術優勢。他們的入局,或許將給原本就火爆的內窺鏡市場再添一把火。

除了巨頭入局,我國內窺鏡行業還展現出另一趨勢:國產內窺鏡加速出海,反攻國際市場。

例如,天松醫療的內窺鏡產品開始向日本、德國、美國等微創外科器械制造強國出口;瑞派醫療的一次性內窺鏡產品已在歐洲、中東、北美、南美、東南亞等地的40多個國家和地區展開銷售;星辰海醫療近期的巡展足跡遍布美國、德國、新加坡、土耳其、日本、韓國等地……

總的來看,隨著國內企業攻破技術壁壘、順利切入市場,國產內窺鏡的崛起就已不可阻擋。如今,國產內窺鏡更是加速向海外市場拓展。而從政策、資本、產品、商業化進展等多個角度看,預計國產內窺鏡將在短期內實現大爆發,搶占更多市場份額。