文|滿投財經

8月初,乘聯會初步統計了7月乘用車市場的零售數據,7月乘用車銷量約為172萬輛,同比去年-2.8%,環比6月-2.6%。其中,新能源零售預計達到87.8萬輛左右,環比增長2.8%,同比增長36.9%,預計行業內滲透率提升至51.1%。這也意味著國內的新能源車銷量超過了燃油車。

隨著內需端的走弱,國內乘用車銷量在2024年遇到了一定的供需失衡情況,車企在上半年深陷價格戰的泥潭,以此延續在銷量端的基本水平。而隨著7月部分油車宣布退出價格戰或公開反對價格戰,油車銷量或許還會進一步面臨壓力,但汽車終端價格有望迎來修復。

在價格戰或許迎來變局的當下,國內汽車產業當前所處的環境如何理解?未來會有怎樣的表現?而近期政策端對電車的以舊換新補貼政策,又是否能夠帶動國內電車需求?本文將對此進行解析。

“內卷”將繼續,直至行業集中度進一步提升

提及2024年的汽車市場,“內卷”“價格戰”是最容易被想起的詞匯。但如果尋找這一情況的起點,價格戰的起點是早在2023年起就有了苗頭。為了制止這一情況,2023年7月時還出現過多家車企聯合承諾不打價格戰的“承諾書”。但由于有“壟斷”的嫌疑,這份承諾書很快就遭到了刪除。而在隨后的半年內,價格戰如約而至。

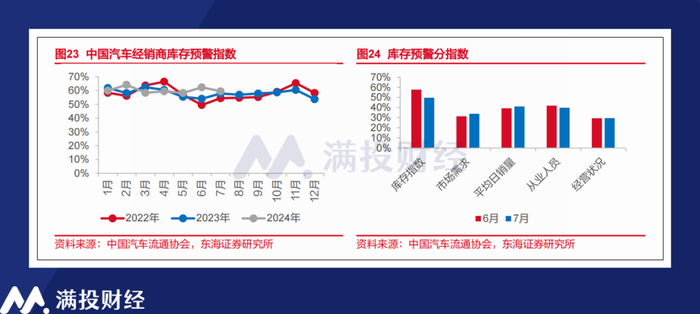

乘聯會將當前市場的問題歸結于經銷商新車利潤空間壓縮、庫存積壓、市場需求疲軟是當前主要問題。最新一期“中國汽車經銷商庫存預警指數調查”數據顯示,今年7月中國汽車經銷商庫存預警指數為59.4%,同比上升1.6%,環比下降2.9%。

有關價格戰的解讀,此前在市場上已有多種觀點,無外乎內需不足,競爭激烈等觀點,本文也不再過多贅述。但需要指出的是,價格戰本就是行業發展趨勢中很難回避的一個環節,它有不利于行業的一面,但本身也有推動行業出清,提升品牌競爭力,提升企業產品質量和服務質量的一面,被單純地概括成“內卷”其實也并不準確。

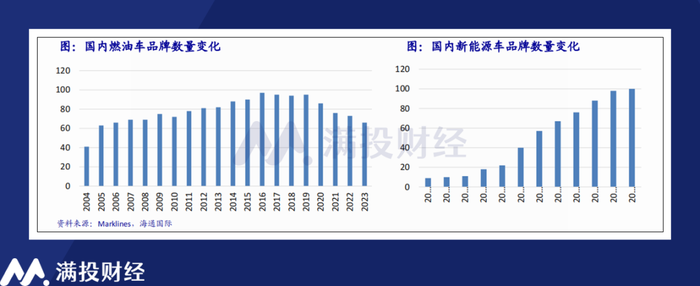

具體來看,隨著電動汽車技術的迭代放緩,新能源汽車的投資已經從過剩進入到審慎階段,一方面,行業的進入門檻出現提升,自小米汽車后還能拿到生產資質的企業較少。而另一方面,內需的降低開始反逼市場出清過剩產能,諸如威馬、恒大等車企的倒閉破產開始出現。預計在2024年以及往后的年份中,國內乘用車品牌數量將出現進一步下降。

在電車產業滲透率擴張的過程中,曾有不少人將其類比智能手機,認為其發展路徑具有相似性。那么重新審視當前的智能手機市場,會發現其品牌的集中度是非常高的,而龍頭企業之間的產品差距小,其產品質量均得到市場認可。而當前的新能源汽車企業顯然還沒有擺脫“混戰”的時代,競爭壓力下,行業內的品牌出清或繼續演化。

當然,相較于技術瓶頸停滯許久,如今寄希望于AI突破的智能手機而言,汽車行業在智能化上的競爭實際上依舊非常激烈。除去車企自研的情況外,還有只以研發系統為目標,參與到汽車行業競爭格局之中的情況,因此如今的競爭格局仍存在變數,如今具備市場領先地位的企業,完全有可能因為在智駕領域的落后而遭到淘汰。

在乘用車這個賽道中,電車淘汰油車、龍頭品牌擠壓小品牌,本就是行業應有的趨勢。就算內需向好,不同品牌間的“內卷”大概也不會減少。而最終能夠脫穎而出的,還得是在產品端或服務端具有優勢壁壘的頭部企業。

出海環境或兩級反轉,油強電弱

在國內市場競爭壓力下,新能源汽車的出口出海成為當前市場中常被提及的概念,背后還有一系列相關提振經濟、擴大產品國際競爭力的政策在。許多企業也都加快了出海的進程。2024年總體汽車出口延續去年強勢增長特征。7月海關統計汽車出口55.3萬輛,同比增長26%,環比增長14%;出口金額99.9億美元,同比增長14%,環比增長14%。1-7月累計出口348萬輛,增長25.5%,出口金額651億美元,增長18%。

但“走出去”往往是不能一廂情愿的,而在國際環境的視角下,電動車的出海未必會一帆風順。一方面,以美國、歐洲等地區為代表的西方國家,對中國電動車的出海浪潮抱有明確的敵意,其紛紛通過加征關稅、限制產品出口的手段來壓制中國出口汽車在海外市場的競爭力。而另一方面,以中東、東南亞、非洲為首的國家對中國汽車出海的態度溫和,但其市場卻未必能支持電動車產品的銷量擴張。

舉例來說,諸如沙特、俄羅斯等石油價格較低的環境,相較于電價甚至可能油車更具備性價比。而在電動車技術設施較弱的國家區域,充電樁、充電站的缺乏會讓用戶購置汽車產品時產生擔憂。這都是中國電動車市場崛起過程中經常被提及的觀點。而如今在車企勇闖海外市場的當下,上述問題或將卷土重來,困擾影響車企的銷路。

即使是在出口的電車產品中,有關純電/插混/增程的路線之爭也經常出現在車企的產品之間。從乘聯會的7月數據來看,插混車型和增程車型的增長態勢遠高于純電動車型。7月狹義插混銷量31.8萬輛,同比增長73%,環比增長3%;增程式批發12.2萬輛、同比增長115%,環比增長5%。相較而言,7月純電動車批發銷量50.5萬輛,同環比分別增長0.9%和9%。

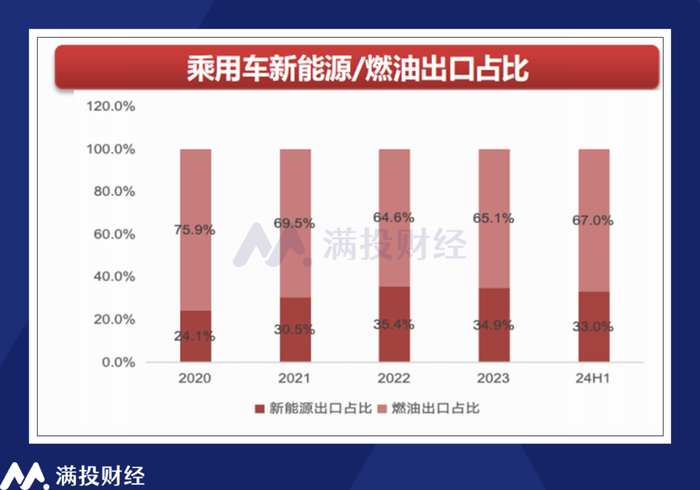

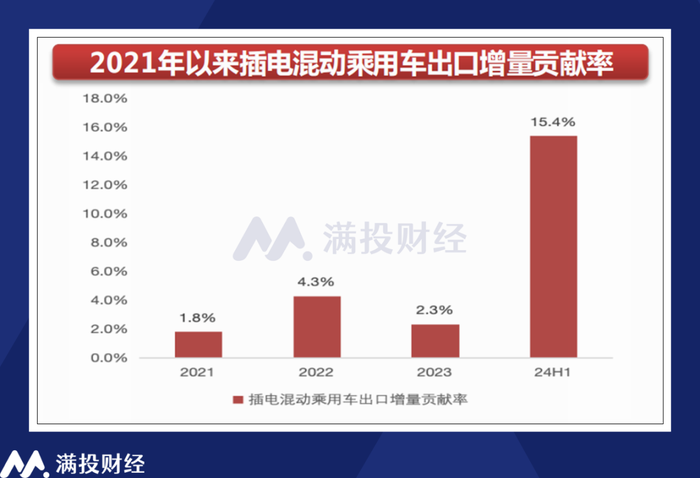

同樣是來中國海關總署的數據。自2022年往后,中國出口的乘用車分類中,歸屬于燃油類汽車的出口占比其實是在不斷提升的,而新能源汽車的出口占比則在一定程度上陷入了增速停滯。若進一步劃分新能源汽車的種類,在2024年的上半年,插電混動乘用車對出口增量的貢獻率遠高于過往年份,純電與混動、油車與電車,其地位在海外或迎來反轉。

時至今日,燃油車在全球市場中依舊具有遠超電動車的市場份額,盡管中國以電動車“彎道超車”而著名,但涉及海外市場,或許在較長的一段時間內,燃油車依舊是主流。而對于尋求出口發展的車企來說,或許平衡燃油車和新能源汽車的關系,在純電/插混/增程等路線中重新規劃,會顯著影響其出海競爭的效果。

商用車機會可期,乘用車關注智能化

7月25日,國家發改委和財政部發布了《關于加力支持大規模設備更新和消費品以舊換新的若干措施》(下稱《措施》),大幅提高了新能源汽車以舊換新的補貼標準,購買新能源汽車的補貼標準從1萬元提高到2萬元,意圖用補貼來拉動國內新能源汽車迭代,以此提振內需。不過從細則來看,政策更多是落于商用車領域,對乘用車的激勵效果較為有限。

具體來看,《措施》對比過往更加了有關國三標準下的老舊運營貨車和新能源公交汽車的報廢補貼細則,提出無報廢只更新購置符合條件新車和只提前報廢老舊營運貨車平均補貼 3-8 萬不等;針對更換 8 年以上新能源公交或更換全套動力電池,單車平均補貼 6 萬元。對比乘用車的補貼增長,新能源公交補貼給出的幅度顯然更超預期。

本次落地的《措施》提出補貼資金來源為1500 億元左右超長期特別國債,央地資金共擔比例按照 9:1 原則實行,中央分擔比例至 85%。而根據國聯證券的統計,截至 2022 年底,國三及以下重卡保有量預計在 36 萬輛,存在較多替換需求。通過本次落地的補貼,諸如重卡、公交等商用車的新能源化,有望成為后續新能源汽車市場的新增量。

而正如前文所言,民用乘用車目前仍在行業出清的過程中,就算內需回暖,內卷的情況或許也會持續,而智能化、智駕領域的競爭,或許就是當前階段下角逐龍頭,加速行業出清的重要指標。回顧2024年上半年,諸如鴻蒙智行旗下問界M9、小米汽車小米SU7,其訂單均超出市場預期,后續這一領域的競爭和影響力可能會進一步擴大。