文|動脈網

第一波AI制藥公司已經開始合并了。

8月8日,兩家AI制藥龍頭公司Recursion和Exscientia宣布已達成最終協議合并。Recursion是英偉達力挺的AI制藥公司,致力于構建大型生物分子生成式AI模型,以實現藥物發現的工業化;Exscientia則是更“傳統意義”上的AI制藥公司,利用高精度數據進行藥物篩選、設計與開發。

據報道,Recursion將以6.88億美元的價格全股票交易收購Exscientia,這也是AI制藥領域迄今最大的一筆并購,預計將于2025年初完成。

Recursion和Exscientia經常被放在一起對比路線和模式,例如Exscientia的管線項目覆蓋較為集中的幾個主要疾病領域,而Recursion則擁有橫跨多個治療領域的龐大管線組合。

但事實是,這兩家AI制藥的代表性公司均未兌現當初AI開發藥物的預期。Exscientia曾立志要“成為第一個自動化藥物設計的公司”,而Recursion設定了在2025年之前治療100種分子遺傳疾病的目標。

尤其是Exscientia,過去一年經歷了不小的動蕩:去年10月,Exscientia削減了管線,其候選癌癥藥物 EXS-21546 的I/II 期研究被宣告結束,今年2月CEO被罷免,5月又宣布了一次25%的裁員。

“Recursion和Exscientia至今都沒有亮眼的臨床數據讀出,兩家合并更像是在抱團取暖。”有投資人表示。

除了Recursion和Exscientia,另一家AI制藥先驅BenevolentAI日子也不好過,今年早些時候BenevolentAI宣布,其主導藥物在 IIa 期特應性皮炎研究中無法擊敗安慰劑,這一結果導致了該藥物的終止、股價暴跌和大規模裁員。

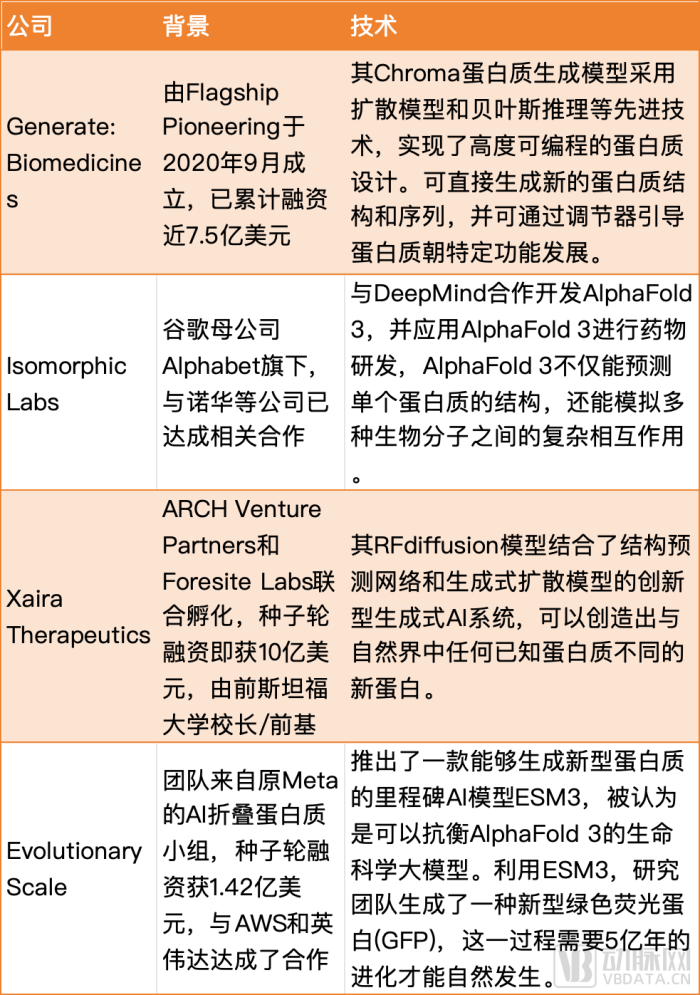

BenevolentAI還宣布關閉了在美國的辦事處,而就在同一天,被視為新一代AI制藥公司的Xaira Therapeutics披露了10億美元種子輪融資,Xaira專注蛋白質組學方向、利用AI重塑藥物研發。

Recursion和Exscientia的合并背后,是AI制藥領域“變天”了。上一代AI制藥公司還沒跑出來,但資本和市場已經沒有耐心等它們出結果,而是轉頭尋找更具吸引力的新公司。伴隨著AI技術近些年的顯著進步,下一代AI制藥公司的競爭正在變得更加復雜。

為什么AI制藥變天了?

Xaira的聯合創始人David Baker稱,十年前并沒有證據表明AI能夠改變藥物發現的關鍵環節。也就是說,第一波AI制藥公司建立之時,AI更多停留在一個新興技術概念的層面,在制藥這個仰賴科學經驗與積累的領域,始終沒有足夠強大的計算能力或充分的數據來發揮AI的潛力。在數據稀缺的情況下,早期的AI制藥公司試圖依賴數據驅動的方法來加速藥物發現,可能產生與已知藥物相似或重復已知失敗的化合物,一度使得AI制藥令人失望。

但十年后的今天已經大不同。

X射線晶體學、核磁共振和冷凍電鏡等技術的進步大大加快了蛋白質結構解析速度,蛋白質數據庫中的結構數量呈指數級增長;

大模型在蛋白質結構預測、藥物-靶點相互作用預測等任務上取得了突破性進展;

GPU和專用AI芯片的發展極大提高了處理大規模數據的能力,云計算提供了靈活、可擴展的計算資源,使處理海量生物數據成為可能……

乘技術飛躍的東風,新一代AI制藥公司調整策略,期望通過“AI+蛋白質”解決更根本的藥物靶點選擇問題。傳統藥物開發主要依賴于已知的天然蛋白質結構,限制了可作用的靶點數量。而從頭設計蛋白質結構可以為“不可成藥”靶點藥物開辟路徑,同時提高生成蛋白參與靶標的特異性,減少識別和開發臨床候選療法的時間和成本。

“蛋白質是驅動生物學的分子機器。它們是絕大多數藥物的靶標,”是Xaira副總裁Don Kirkpatrick說,“它們最終將成為我們追蹤的生物標志物,在很多情況下,我們將使用它們來了解何時分子正在起作用。”

目前市場上幾家炙手可熱的新生代AI制藥公司,包括Generate:Biomedicines、Isomorphic Labs、Xaira Therapeutics,和EvolutionaryScale,都在“AI+蛋白質”上狂飆突進。

據MedMarket Insights測算,2023年AI蛋白質市場規模已達14.83億美元,預計到2031年市場規模將增長至178億美元,年復合增長率約為36.5%。

但想瓜分接下來這個充滿誘惑的市場,門檻變得越來越高。迷人的技術更迭之下,是高昂的訓練成本。可以看到,這幾家公司不僅是取得了遠遠超過了一般意義上生物醫藥創業公司的早期融資規模,大額的研發投入和長期的投資周期也要求它們必須獲得巨頭及著名機構的支持,團隊背景更可稱為豪華。

要知道,上一代的AI制藥公司中,Exscientia從2012成立到2020年近10年間的融資額也只有1億多美金,剛開始運行的前四年幾乎就是可以忽略不計的小型融資或研究資助,而Recursion的創始人Chris Gibson在建立公司時,還在攻讀他的PhD學位。

現在,再想做“小而美”的AI制藥創業已經很難。雄厚財力支持下的新一代的AI制藥公司,再次承托起了市場的厚望,大家希望它們能實現十年前那批AI制藥公司未完成的愿景。但換一種說法,更直白地講,這些新公司已經將第一波AI制藥公司拍到了沙灘上。

這一輪,國內還跟嗎?

其實不止是“AI+蛋白質”,在北美地區,廣泛意義上的AI制藥公司正越來越頻繁地獲得融資。2024年上半年,有多家AI制藥公司獲得1億美元以上融資。

除了“AI+蛋白質”,AI與生物制藥的交叉呈現出更多樣、更精細的應用。

例如Formation Bio為制藥公司提供臨床試驗技術工具,以及通過AI自動化簡化臨床試驗流程。通過使用定制化大語言模型處理醫學寫作、協議開發等任務,Formation Bio能夠顯著提高效率,如AI能在幾分鐘內生成不良事件報告,其最終目標是建立能預測毒性、耐受性和療效的AI模型。

再例如FogPharma的Helicon平臺將超多樣化和可調的穩定螺旋肽與定制的計算物理和AI相結合,包括靶點評估、高通量篩選、數據分析、結構預測和優化等,從而能夠在以前從未被成藥過的大量細胞內靶點上發現和開發潛在的多肽藥物,特別是在處理大規模數據和優化復雜分子結構方面表現突出。

但國內市場似乎沒有跟進這一輪AI生物技術的熱潮。

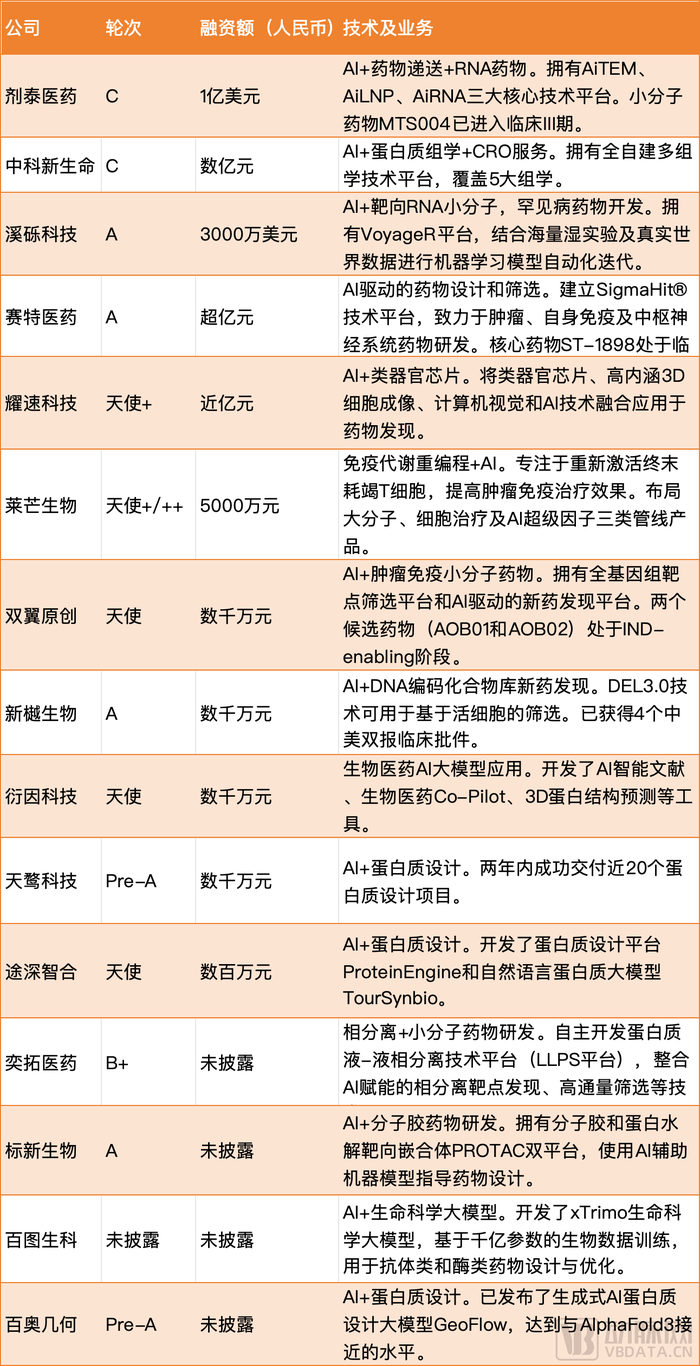

2024上半年,國內AI制藥領域披露融資金額不足20億人民幣,市場投資者更傾向于將資金投向早期和小型項目,超億元人民幣的融資案例在今年上半年僅有4起,與2022年上半年的13起相比下降幅度明顯。

2024年上半年國內AI制藥融資公司,整理自公開資料

從業務模式看,國內新融資AI制藥公司也與北美地區AI制藥公司也有較為明顯的差別。

總體來說,目前國內AI制藥多集中在蛋白結構預測、蛋白功能預測、蛋白設計、RNA結構預測、RNA設計、靶點發現、配體小分子的生成和優化等,同質化競爭嚴重,單價難以提升。有業內人士指出,大分子優化設計項目報價僅為30至40萬元。

當然,國內也有公司走在技術競爭的潮頭上。

例如百圖生科面向最復雜生命科學問題,開發全球首個、世界最大的生命科學多模態預訓練模型“xTrimo”。或是百奧幾何發布了最新的生成式AI蛋白質設計大模型GeoFlow,可以同時用于抗原-抗體復合物結構預測和抗體設計兩項關鍵任務。

參考北美“AI+蛋白質”新公司發展情況,更具顛覆性創新的AI制藥公司需要持續大量的資金支持。在生物醫藥融資市場,想再分出錢給前沿的AI制藥并不容易。中美之間,“AI+生物制藥”或“AI+生命科學”已經有了比較明顯的溫度差。

不過AI制藥最終還是要用成果說話,盡管近年來AI技術取得了顯著進步,但實際藥物開發中的瓶頸——如足夠的實驗數據、漫長的臨床試驗周期以及監管要求——仍然制約著AI潛力的充分發揮。即便是最前沿的AI制藥公司也不認為可以完全替代傳統實驗流程,而是致力于使流程更加高效和成功概率更高。

“制藥現在瓶頸依舊在臨床,對于臨床階段 AI 制藥企業的期待,還是需要不斷展現積極的數據。”有相關投資人表示。

自主研發管線的AI制藥公司始終是受到青睞的,例如英矽智能本周剛剛宣布泛TEAD抑制劑ISM6331于7月獲得美國FDA的IND批件用于治療間皮瘤,這也使得其獲得臨床試驗批件的創新分子數量達到9個。

不論如何,在生物制藥和AI這兩個技術與成果日新月異的交叉領域,變革是唯一的生存之路。正如英偉達CEO黃仁勛所說:每家公司的自然狀態都是處于消亡的邊緣,要么不斷創新,要么在30天內倒閉。