文|半導體產業縱橫

經歷了 2023 年的動蕩不安,2024 年半導體行業正欣然迎來一片新光景。

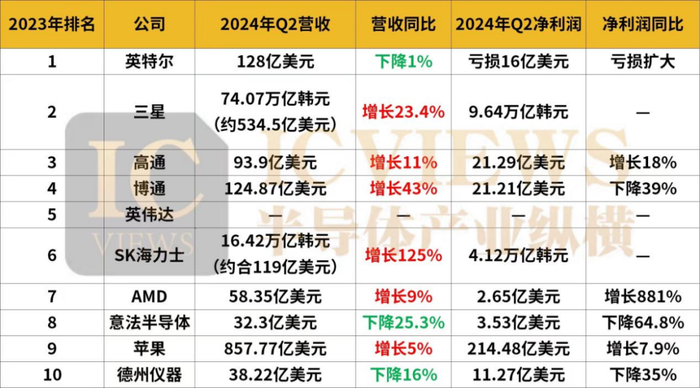

隨著 2024 年中報的最新出爐,芯片大廠們的業績成為市場矚目的焦點。根據美國市場研究機構Gartner發布的2023年全球十大半導體公司榜單顯示,排名前十的公司分別為:英特爾、三星、高通、博通、英偉達、SK海力士、AMD、意法半導體、蘋果、德州儀器。

本次分析將基于2023年全球芯片TOP10榜單中的這些公司,一起看看在最新一季,誰能脫穎而出?

01、半導體巨頭,Q2過得怎么樣?

由于英特爾、三星電子、蘋果等公司并未公布半導體業務營收,因此各自的營收與凈利潤數值不可作為對比,本文將按照每家公司的凈利潤及同比增幅作為衡量標準。

其中,英偉達的季度營收暫未公布,這份萬眾矚目的成績單將于本月下旬緩緩拉開序幕。

根據各公司公布的Q2季度報告顯示,收入呈現增長態勢的公司主要分為兩類,一類受益于存儲芯片市場需求回暖及價格顯著上揚,比如三星和SK海力士;另一類則得益于消費電子市場復蘇以及AI技術的蓬勃發展與應用驅動,比如高通、博通、AMD、蘋果。

業績同比有所下滑的公司有英特爾、意法半導體和德州儀器,對于業績下滑的原因,下文待作分析。

再看Q2凈利潤情況,在列的公司中,博通、意法半導體和德州儀器的凈利潤同比有所下滑,英特爾凈利潤虧損。

02、十家公司,命各不同

英特爾壓力倍增,裁員15%

英特爾在近日發布其最新財報時引發了軒然大波,主要是因為本季度,英特爾的營收和利潤均未能達到市場預期。業績不佳的主要原因是市場對個人計算機(PC)的需求疲軟以及競爭對手的強勁表現。

近年來,AMD和臺積電在技術與市場上的雙重進展,無疑讓英特爾倍感壓力。AMD憑借其銳龍系列處理器在性能和價格上的優勢,持續蠶食英特爾的市場份額。而臺積電在半導體制造工藝上的領先地位,使其成為了多家頂級科技企業的首選代工廠商。本季度英特爾總營收只波動了1%,但是由于代工產業還在持續投入期,英特爾處于虧損之中,代工業務季度運營虧損為28億美元。

這一季度的不利局面促使英特爾不得不采取艱難但必要的措施,包括裁員15%和暫停派息。裁員預計將影響約1.7萬名員工,這也是英特爾為削減成本、重新優化資源配置的重要舉措之一。暫停派息則是為了保留更多現金用于研發和投資,以期在未來重新獲得市場的競爭力。

三星本季營業利潤暴漲1458.2%

得益于存儲芯片市場需求的增長以及價格的上漲,三星在本季度的營業利潤同比暴漲近15倍。

具體來說,三星電子Q2營收同比增長23.42%至74.07萬億韓元,略好于市場預期的73.74萬億韓元;營業利潤同比暴漲1458.2%至10.4萬億韓元,超出市場預期的9.53萬億韓元。這也是三星自2022年第三季度以來的最高營業利潤記錄。

從各主要業務部門Q2的業績表現來看:半導體業務營收同比暴漲94%,其中存儲芯片業務,Q2營收為21.74萬億韓元,同比增長24%,環比暴漲142%。

高通:受益于手機市場復蘇,營收回到兩位數增長

今年Q2是高通時隔六個季度后,營收重新回到兩位數增長。

高通的營收主要來自半導體部門QCT和專利授權部門QTL。本財季,QCT部門的收入為80.69億美元,同比增長12.48%;QTL部門的收入為12.73億美元,同比增長3.5%。

QCT部門貢獻了高通絕大部分收入(占比約為86%),而智能手機業務又是QCT部門的營收支柱。

財報顯示,在QCT部門各項業務當中,智能手機業務收入同比增長12%至58.99億美元,占QCT部門收入的73%及高通總收入的63%。

博通在AI浪潮中掘金

博通的業務主要有兩大類,半導體解決方案和基礎設施軟件。

本季度博通半導體解決方案收入72.02億美元,同比增長6%,基礎設施軟件52.85億美元,同比增長175%,大超市場預期。

博通首席執行官陳福陽表示,本季度博通人工智能產品的收入就達到了創紀錄的30億美元,同時他預測2024財年博通人工智能產品的總營收將超過110億美元。

作為AI賣鏟人,博通通過多種方式掘金AI。首先,博通的交換機和路由芯片在AI工作負載中起到關鍵作用;其次,芯片定制科技巨頭為了減少對昂貴的英偉達芯片的依賴,開始選擇自建人工智能系統,而博通就是他們的合作伙伴。

比如博通一直是谷歌自研AI芯片TPU的主要制造商,一般認為谷歌和Meta是博通的前兩大客戶,而博通此前宣布該公司已經有了第三大定制芯片客戶。

英偉達面紗待揭,是否已迎來泡沫期?

2024年以來,英偉達股價持續走高,一度市值突破3萬億美元,甚至超過微軟、蘋果成為全球市值最高的公司。

然而,在英偉達市值持續飆升過程中,英偉達創始人、CEO黃仁勛近期持續拋售公司股權。據悉,英偉達自今年6月14日至8月2日的每個交易日中,幾乎都在進行減持,每次減持12萬股。

黃仁勛并不是唯一一個拋售股票的內部人士。2024年上半年,公司高管和董事拋售了價值超過7億美元的股票,這一金額超過公司歷史上的任何其他時期。

因此也有業內人士猜測AI是否已經迎來泡沫期。

對于今年Q2的業績表現,業界看法不一,有人認為英偉達無法再維持此前的強勁增長勢頭,也有人認為英偉達的前景仍舊一片明朗,持支持觀點的就有著名的金融服務公司摩根士丹利。那么摩根士丹利為什么繼續看好英偉達?

摩根士丹利認為,目前市場對英偉達的擔憂主要集中在AI行業資本支出過大、行業競爭激烈等幾個方面,而這些負面影響是會隨著時間推移而減弱的,畢竟英偉達的GPU產品優勢還在。

比如:未來對英偉達GPU產品的需求將從Hopper逐步轉移到Blackwell,而在過渡期間,Hopper架構的H100及H200 GPU產品的銷量依舊強勁,能夠支持英偉達的營收;此外,大型科技公司對Blackwell架構的GPU新品的熱情持續高漲,讓英偉達未來的營收前景更明朗。

值得注意的是,根據此前英偉達對2025財年第二季度的展望:收入預計將達到 280億美元,上下浮動2%。GAAP和非GAAP毛利率預計分別為74.8%和75.5%,分別上下浮動 50 個基準點。全年毛利率預計處于70%區間中段。

SK海力士營收、利潤雙雙重返巔峰期

SK海力士上半年營業利潤達8.35萬億韓元,已率先填補去年全年7.73萬億韓元的營業虧損,營收、利潤雙雙重返巔峰期。

業績增長主要得益于ASP的提高、高附加值產品組合的增加以及有利的匯率影響。SK海力士表示,HBM、eSSD等適用于AI的存儲器需求表現強勢,HBM銷售額環比增長超過80%,同比增長超過250%,eSSD銷售額環比增長約50%。同時DRAM和NAND產品的整體價格持續上升,收入環比增加32%。以高端產品為主的銷售增長,再加上匯率效果,Q2的經營利潤率環比上升了10個百分點,達到了33%。

AMD得益于AI業務持續攀升,數據中心業務高增長

AMD Q2實現了強勁的營業額與收入增長,主要得益于數據中心事業部創紀錄的營業額。AMD的AI業務持續攀升,在Instinct系列,EPYC(霄龍)和Ryzen(銳龍)處理器的市場需求帶動下,給AMD營收增長創造重要機遇。

具體來看,該季度AMD數據中心事業部營業額創季度新高,達28億美元,同比增長115%,主要得益于AMD Instinct GPU出貨量的大幅增長和第四代AMD EPYC CPU強勁的銷售增長。營業額環比增長21%,主要得益于AMD Instinct GPU強勁的出貨增長。

客戶端事業部本季度營業額為15億美元,同比增長49%,環比增長9%,主要得益于AMD銳龍處理器的銷售增長。

游戲事業部本季度營業額為6.48億美元,同比下降59%,環比下降30%,主要原因是半定制業務收入減少。

嵌入式事業部本季度營業額為8.61億美元,同比下降41%,主要由于客戶繼續調整庫存水平。營業額環比增加2%。

意法半導體業績不振,工業和汽車業務扯了后腿

對于意法半導體來說,上半年并沒有太多好消息出現,本季度其營收同比及凈利潤同比雙重下降。

意法半導體總裁兼首席執行官Jean-MarcChery表示:“上半年凈營收同比下降 21.9%,主要原因是微控制器子產品部與功率及分立器件子產品部營收下降。營業利潤率為13.8%,凈利潤為8.65億美元。”

此外,他還表示,“本季度與我們之前的預期相反,工業客戶訂單情況并未轉暖,同時汽車產品需求也出現下滑。”

蘋果iPhone和大中華區營收下滑,軟件服務收入顯著增長

受益于iPad業務和服務業務的增長,蘋果在本季度的業績實現小幅上升。財報顯示:

本季度蘋果iPad 業務營收同比增加 23.7%達71.62 億美元;服務業務營收相同比增長14.1%達242.13 億美元;iPhone 業務營收同比下降 0.94%至392.96 億美元;Mac 業務營收同比增加 2.4%至70.09 億美元。

但蘋果公司在中國市場依然面臨挑戰,財報顯示Q2蘋果在中國市場營收同比下滑6.5%至147.28 億美元,這也是蘋果本季度唯一下滑區域,但跌幅已環比收窄。

德州儀器收入下降,也歸責于工業和汽車市場

德州儀器在這一季度的整體收入有所下降,但各終端市場的表現并不均衡。其中,工業和汽車市場環比繼續下滑,而其他終端市場則實現了增長。

TI的業務主要分為模擬、嵌入式處理和其他三大部分。本季度:

模擬部門的收入為29.28億美元,同比下降11%,營業利潤為10.47億美元,同比下降28%。

嵌入式處理部門的收入為6.15億美元,同比下降31%,營業利潤為8000萬美元,同比下降75%。

其他部門的收入為2.79億美元,同比下降22%,營業利潤為1.21億美元,同比下降37%。

03、上半年,誰是最佳推手?

毋庸置疑,上半年的最佳推手當屬AI。

比如表中兩家存儲芯片巨頭—三星、SK海力士業績的飆升在很大程度上可以歸因于AI。

AI對存儲芯片的需求,直接推動了市場的繁榮。

市場研究機構Yole Group表示,2024年全球存儲芯片市場規模將大漲82%,將是半導體行業有史以來最大的增長幅度。其中DRAM和NAND這兩種主要的存儲芯片,更是分別增長了88%和72%。加在一起,全球存儲芯片市場的銷售額從去年的912億美元猛增到1660億美元。

此外,AI對具備高帶寬、高容量、低延時與低功耗特點的存儲產品HBM的需求更是一高再高,日前,存儲三巨頭均表示,2024年的HBM產能已然售罄。

量變引起的最直觀感受,便是存儲公司業績回升,這一點不光是在三星、SK海力士兩家公司的季度報告中可以體現,步入2024年,可以說存儲行業全產業鏈公司的業績均步入上行通道。

博通業績的大增也歸功于AI,比如上文提到AI時代對博通交換機和路由芯片需求的提升等。摩根士丹利分析師joseph moore在財報前的一份報告中稱,博通是半導體行業中最強勁的人工智能公司之一。

AMD數據中心業務出貨量的高增長也歸功于AI 。

英偉達更是不必多言。

04、下半年,幾家歡喜幾家愁?

英特爾: 下半年充滿挑戰

英特爾首席執行官帕特·基辛格表示,下半年的趨勢會比之前預期更具挑戰性。英特爾正在利用新運營模式,以提高運營和資本效率,同時加速IDM 2.0轉型,加上明年推出的Intel 18A,將使其重新獲得工藝技術的領導地位,強化市場地位,提高盈利能力。

英特爾預計,2024年第三季度的收入將在125億至135億美元之間,按GAAP計算每股虧損0.24美元。預測也顯示出英特爾在未來季度中面臨的壓力。

三星電子:下半年存儲市場持續繁榮

三星電子預計2024年下半年隨著主要云服務提供商和企業擴大其 AI 投資,預計 AI 服務器將占據更大的市場份額。此外,在其他業務方面,三星也表示市場整體需求正處于進一步復蘇中,三星預計第三季度智能手機出貨量將增加,而平板電腦出貨量預計將環比保持穩定。

高通:下季度營收展望樂觀,減少對手機業務依賴,PC成下一個增長點

高通預計,第四財季(第三季度)營收為95億至103億美元,預測區間中值高于分析師平均預期的97億美元。高通對第四財季營收的樂觀展望進一步證明,全球智能手機市場正在走出低迷。

高通在財報中指出,其很大一部分收入來自少數客戶和授權商,尤其是他們銷售的高端手機設備。數據顯示,高通來自前三大客戶的營收占總收入比重約為49%。然而對于頭部大客戶的依賴也導致高通抗風險能力不高。

高通首席執行官安蒙表示正努力通過進軍電動汽車和PC芯片市場來減少對智能手機市場的依賴。

去年底召開的2023驍龍峰會上,高通發布了全新的PC芯片——驍龍X Elite,這是基于高通自研Oryon CPU打造的PC芯片。

今年4月,高通又擴展了驍龍X系列產品的家族成員,新發布了驍龍X Plus。同年5月,微軟與高通聯手推出了搭載驍龍X Elite和驍龍X Plus的Copilot+PC。

對于未來AI PC的市場空間,高通預測,2027年至少有50%的PC將具備AI功能。安蒙稱,高通已經與OEM合作開發下一波Copilot+PC。

博通受益于AI、押注AI

博通預計,2024財年全年(截至2024年11月3日)該公司的凈營收將達510億美元左右,這一業績展望超出分析師預期。

隨著全球AI 數據中心基礎設施投資的加大,博通的網絡連接業務在AI 收入中的占比持續提升。該比例從此前的20%,上升到Q2的1/3 。管理層預計該數字在2024 年底達到40%。網絡連接業務收入占比的提升凸顯了網絡解決方案在支持AI 工作運轉以及集成AI 加速器方面的重要性。

除該板塊外,其他業務仍受周期因素的影響。無線/服務器存儲/寬帶/工業板塊的全年收入增速指引分別為持平、下降20%、下降36%至39%和下降兩位數。

SK海力士:續乘HBM東風

伴隨著最新一代AI技術呈指數級增長,AI服務器需求強勁。

SK海力士預計三季度DRAM Bit出貨量環比低個位數增長,并將增加HBM產品的出貨量;NAND Bit出貨量環比中個位數減少,其中,eSSD銷量將增加,而其他產品則受終端市場需求疲軟影響,庫存相對較高。隨著產品結構的優化和平均售價的提高,NAND收入將繼續增長。

此外,SK海力士還表示隨著支持AI旗艦機型和可折疊手機的推出,通用存儲器的需求也將呈現明顯的上升趨勢。

AMD:對后市數據中心業務持積極態度

生成式人工智能的快速發展和更強大模型的開發正在推動所有市場對更多計算的需求。AMD表示,在數據中心和客戶端細分市場的推動下,有望在下半年大幅增加收入。

展望第三季度,AMD預計營收約為67億美元(加減3億美元),年增率與季增率分別為16%、15%,Non-GAAP毛利率約為53.5%。

意法半導體汽車和工業業務存在挑戰

意法半導體表示,目前汽車和工業終端市場正在經歷深刻的變革,這也帶來了短期、中期和長期內的機遇和挑戰。

意法半導體:“第三季度業務展望(中位數)為凈營收預計32.5億美元,同比下降26.7%,環比增長0.6%;毛利率預計約38%,包含閑置產能支出增加350個基點的影響。

對于2024年進入下半年,根據當前的第三季度和年終積壓訂單以及持續的市場動態,意法半導體進一步修正了2024年的收入計劃,現在預計在132億至137億美元之間,中點同比下降約22%。在此計劃中,預計毛利率約為40%。

蘋果預測下季度營收增長5%,AI功能將提振未來銷售

蘋果還預測,9月份當季總銷售額將與剛剛結束的季度保持類似的增長水平,約增長5%,高于華爾街預期的4%。高管們表示,服務將成為本季度的一大亮點,將實現兩位數增長。

盡管中國市場銷售略顯疲軟,但蘋果對未來充滿信心,并預測即將推出的人工智能功能將在未來幾個月內刺激iPhone升級,進一步提振銷售。

德州儀器:市場景氣度仍不明朗,預計Q3收入可實現環比增長

與意法半導體觀點類似的還有德州儀器。汽車和工業市場的低迷給德州儀器的營收帶來負擔。

當被問到芯片市場何時會全面回暖時,德州儀器依然無法給出確切預測。

不過,盡管當前市場環境充滿挑戰,德州儀器仍然對未來的業務發展保持樂觀態度。

德州儀器Rafael Lizardi表示,當前的周期不同尋常,因為不同地區和地域的表現不同。他說,原因是電子產品制造商需要為年底購物季做準備,預計第三財季收入將環比增長。

德州儀器對2024年第三季度的營收預期為39.4億美元至42.6億美元,每股收益預計在1.24美元至1.48美元之間。

關于這十大半導體公司誰能摘得盈利桂冠的問題,不少人預測這個答案是英偉達。畢竟這家公司在今年Q1營收增長了262%,來到 260億美元;凈利更是暴增628%,達 148.81 億美元。那么這家明星公司能否在新一季度續寫傳奇?我們期待著謎底揭曉。