文 | 阿爾法工場

01 將帥先行,合并在即?

多位高管人員公開“過檔”到另一家公司,往往是兩家公司要開展戰(zhàn)略合作的前奏。

不到一年的時間,接連有兩位齊魯銀行(601665.SH)的重要干部,進入萊商銀行核心管理層。

令外界猜測,懸浮許久的兩家山東城商行的合并傳聞,是否將加速落地?

去年7月,原齊魯銀行監(jiān)事長李九旭,被選舉為萊商銀行黨委書記、董事長。

2012年,李九旭從人行地方分行跳槽到齊魯銀行,在此工作十余年。他歷任齊魯銀行人力資源部總經理、行長助理、副行長等職,直至2021年升任該行監(jiān)事長。

今年2月,同樣來自齊魯銀行的韓松,任職萊商銀行副行長資格,得到監(jiān)管核準。韓松分管萊商銀行的風險管理部、授信審批部、資產保全部、法律合規(guī)部等多個部門。

此前,韓松曾先后擔任過齊魯銀行青島分行行長和濟南自貿區(qū)分行行長,在山東銀行圈內是頗為知名的業(yè)務型領導。

總之,兩位核心高管,都是齊魯銀行的管理層“老將”。

這是否意味著,齊魯銀行在為后續(xù)整合萊商銀行,提前“入駐”做準備?

02 門當戶對的聯(lián)姻

萊商銀行不是沒有考慮過獨立發(fā)展。

2017年2月,萊商銀行當時的第一大股東浦發(fā)銀行,宣布出售所持萊商銀行全部股權。

這部分股權由齊魯交通、即如今的山東高速集團接手。此后,萊商銀行的第一大股東實控人變?yōu)樯綎|省國資委。

不過,濟南市也想“扶持”萊商銀行。

萊蕪市劃區(qū)并入濟南市后,2020年6月,濟南市國資委黨委副書記、副主任董黎在萊商銀行調研指導時,提出了萊商銀行“增資、更名、遷址、上市”的四步走戰(zhàn)略。

從那開始,山東金融業(yè)內盛傳:“萊商銀行將更名,銀行總部遷往濟南中心城區(qū)”,連具體地點都給“安排得明明白白”。

畢竟,對當時的濟南市來說,多一個金融實體、銀行牌照總是好的;同時也增加一個未來上市的機會。

幾年過去,萊商銀行“更名遷址”的傳言未曾間斷,但始終沒有落地。上市更是遙遙無期。

因為,這并不是萊商銀行乃至濟南市能決定的。

根據《中國銀保監(jiān)會中資商業(yè)銀行行政許可事項實施辦法》,城市商業(yè)銀行法人機構變更名稱、發(fā)行股份和上市,須由所在地省級派出機構受理、審查并決定。

也就是說,萊商銀行的更名乃至上市,需要山東省國資委及國家金融監(jiān)督管理總局的審核。

并且,同在濟南的齊魯銀行已于2021年上市。縱觀山東省內,排在萊商銀行前面的城商行,還有好幾家未上市。

更名、獨立上市等未實現,或許在山東省級決策層,有超越萊商銀行獨立發(fā)展本身、更深一層的通盤考慮。

獨立上市如不可行,那么齊魯銀行、萊商銀行兩家合并,則不失為一場門當戶對的聯(lián)姻。

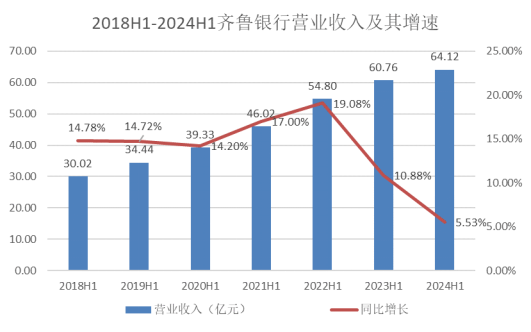

從資產體量來看,截至2024年6月末,齊魯銀行的資產總額為6475.44億元,剛剛超越青島銀行(002948.SZ),成為山東省內資產規(guī)模最大的城商行。

而萊商銀行在2023年末的資產規(guī)模達到2070.26億元,在山東省14家城商行中排在第7位。

這也意味著,如果兩家銀行完成合并,將造就一家資產規(guī)模接近8500億元的城商行,實現“斷層式領先”——即遠超后列,穩(wěn)坐山東城商行頭把交椅。

從基本面來看,兩家銀行在金融行業(yè)持續(xù)收縮的大趨勢下,也有“相擁取暖”的必要性。

齊魯銀行業(yè)績快報顯示,其2024年上半年的營收增速,較上年同期腰斬。如果再往前追溯,這是該行自2018年以來,半年度收入增速首次下滑到個位數。

再觀萊商銀行,不僅經營現狀難言樂觀,資產質量還有所下滑。

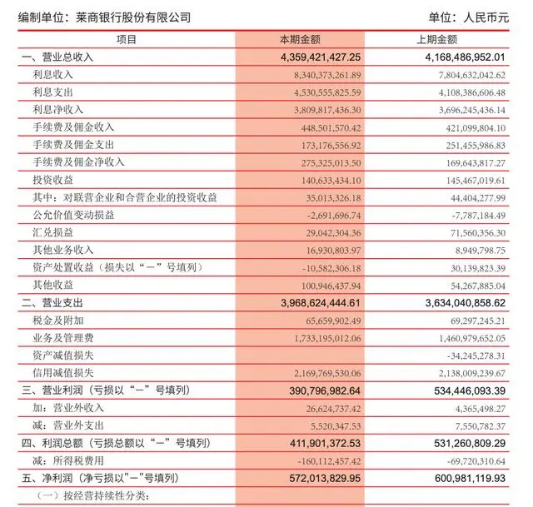

根據年度報告,2023年該行實現營業(yè)收入43.59億元,同比增長4.58%;凈利潤5.72億元,同比減少23.18%;經營活動產生的現金流量凈額為-10.55億元,同比由正轉負。

截至2023年末,萊商銀行核心一級資本充足率為8.48%,同比減少0.13個百分點,連續(xù)第四年下滑,持續(xù)逼近監(jiān)管紅線。

或正因于此,萊商銀行2023年完成了一輪增資擴股后,又在醞釀新一輪補充資本行動。

萊商銀行官網披露,該行將于7月29日召開臨時股東大會,主要議題包含“增資擴股方案”和“關于發(fā)行金融債券的議案”等。

毋庸置疑,對于同樣面臨增長放緩的兩家銀行,化險也好,做強也罷,都比單打獨斗更有經營效率。

來自同一城市,輻射范圍必然有重合區(qū)域,以存貸款業(yè)務為主的經營模式也相類似。兩家銀行業(yè)務交叉、乃至競爭沖突在所難免。

從可行性來看,近幾年,齊魯銀行借濟南大搞基建的東風,實現了較高的貸款增速,具備合并吸收萊商銀行的現金實力。

不過,“強并弱”要付出在一定時間內經營指標下降、乃至潛在風險暴露的各方面準備。

不良貸款率、撥備覆蓋率以及成本收入比等核心數據之外,更不容忽視的,是萊商銀行公司治理和內控機制隱患。

去年12月,萊商銀行徐州分行就因風險處置不規(guī)范、貸款管理不到位等原因被罰款255萬元。

而曾參與籌建該分行的原行長李鋒,于今年7月31日被宣布“雙開”。通報指出,李鋒存在串供對抗審查、違規(guī)貸款炒股、靠金融吃金融等問題。

李鋒是萊商銀行的資深員工,幾乎見證了該行從城市信用社發(fā)展為資產近2000億元的區(qū)域性銀行全過程。當然,他的案情也集中暴露了萊商銀行的風險點。

這是繼該行首任董事長李敏實于2016年落馬后,萊商銀行又一名高管被查。

有業(yè)內人士認為,這些歷史,讓齊魯銀行對合并萊商銀行有些“打怵”。當然,這或許也是齊魯銀行先以高管人員進駐的出發(fā)點。

筆者認為,考慮上述“難點”,如果必須給萊商銀行找個“婆家”,相比勉力而為的齊魯銀行,恒豐銀行也是一個不錯選擇。

作為一家股份制銀行,恒豐銀行經歷改革化險后,已由山東國資實際控制,業(yè)務模式也與城商行很類似。

對1.5萬億資產規(guī)模的恒豐銀行來說,吸納資產體量僅2000億的萊商銀行,相對更輕松。

03 優(yōu)于“長期共存”的路徑

在各種宏觀大背景下,全國范圍內城商行開始呈現出“供給過剩”。

眾多中小城商行面臨盈利能力差、經營風險上升、資本不足等多重困境。

對銀行合并重組,監(jiān)管部門持鼓勵和支持態(tài)度。

同一地區(qū)內城商行合并,是銀行整合重組的重點方向。經過一系列合并交易到目前,國內絕大部分地級市僅有1家城商行。

對山東省來說,城商行合并近在眼前。

去年國家金融監(jiān)督管理總局山東監(jiān)管局在文件中提到:“組織開展轄內城商行表內外業(yè)務真實性現場檢查,研究完善轄區(qū)城商行改革化險方案”。

一個有利的途徑,就是加快區(qū)域內金融機構的整合重組。

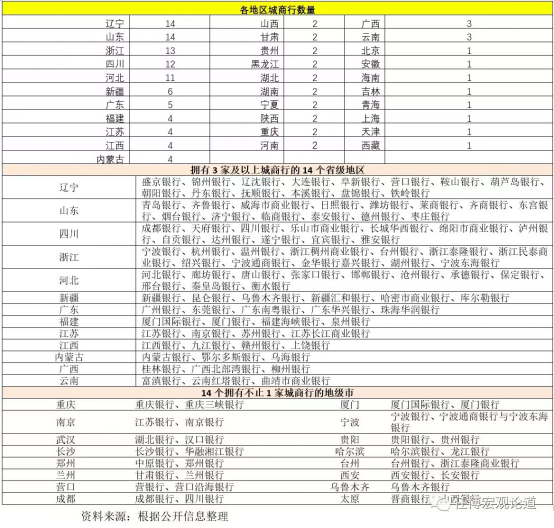

從數量來看,山東省與遼寧省,以擁有14家城商行并列排名全國第一。

但山東省這14家城商行,單體實力弱且彼此差距較大,更沒有一家城商行進入“萬億俱樂部”。

唯一的股份制銀行恒豐銀行,在全國12家股份行中排名末尾,且一度遭遇財務困境,至今還未上市。

這顯然不利于山東金融資源做大做強和抗風險能力的提高。

并且,城商行一般圍繞注冊地區(qū)開展業(yè)務,一個地級市一個市級城商行,幾乎是“標準配置”。再多,會造成網點重復、資源冗余。

在大濟南轄區(qū),齊魯銀行和萊商銀行這兩家千億規(guī)模的城商行,以各自的資本實力而言,因分支機構難以擴展到更多地區(qū),業(yè)務開展十分“擁擠”。

因此,或是兩家合并,或是其中一家升級成省城商行,或是各找“婆家”,都比保持長期共存的現狀是更優(yōu)選擇。