文 | 邁點(diǎn) 于波

近日,雅高集團(tuán)(PINK:ACRFF)、萬(wàn)豪國(guó)際集團(tuán)(NASDAQ:MAR)、溫德姆酒店及度假村(NYSE:WH)、洲際酒店集團(tuán)(NYSE:IHG)等國(guó)際酒店巨頭相繼發(fā)布了2024年半年報(bào),雖然經(jīng)營(yíng)業(yè)績(jī)大多實(shí)現(xiàn)了穩(wěn)健增長(zhǎng),但在中國(guó)市場(chǎng)卻集體“遇冷”,RevPAR出現(xiàn)了不同程度的下滑。

01 只有中國(guó)市場(chǎng)表現(xiàn)不佳

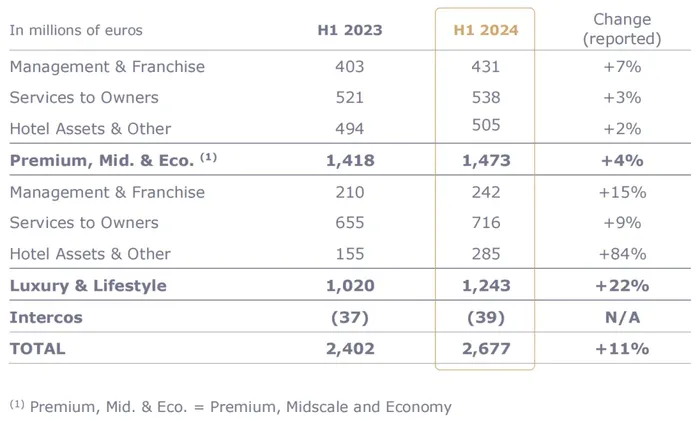

先來(lái)看雅高。財(cái)報(bào)顯示,2024年上半年,雅高實(shí)現(xiàn)營(yíng)業(yè)收入為26.77億歐元,同比增長(zhǎng)11%;實(shí)現(xiàn)EBITDA為5.04億歐元,同比增長(zhǎng)13%。在這背后,一方面受益于規(guī)模擴(kuò)張,報(bào)告期內(nèi)新增146家酒店、2.4萬(wàn)間客房;另一方面,則是RevPAR同比增長(zhǎng)6%。

從2024年第二季度來(lái)看,雅高的RevPAR實(shí)現(xiàn)了穩(wěn)健增長(zhǎng),其中主要由價(jià)格驅(qū)動(dòng)。據(jù)財(cái)報(bào)披露,高端、中檔和經(jīng)濟(jì)型(PM&E)部門(mén)的RevPAR較2023年同期同比增長(zhǎng)4%,主要由價(jià)格而非入住率驅(qū)動(dòng);奢侈品和生活方式(L&L)部門(mén)的RevPAR較2023年同期同比增長(zhǎng)8%,其中奢侈品部門(mén)的RevPAR在入住率的驅(qū)動(dòng)下同比增長(zhǎng)6%,生活方式部門(mén)的RevPAR在價(jià)格的驅(qū)動(dòng)下同比增長(zhǎng)14%。

雅高董事長(zhǎng)兼首席執(zhí)行官塞巴斯蒂安·巴贊在財(cái)報(bào)中指出,第二季度雅高在所有地區(qū)和所有品牌仍然保持強(qiáng)勁,發(fā)展步伐加快,公司通過(guò)重大合作伙伴關(guān)系進(jìn)一步加強(qiáng)了在奢侈品和生活方式領(lǐng)域的領(lǐng)先地位。

雅高財(cái)報(bào)

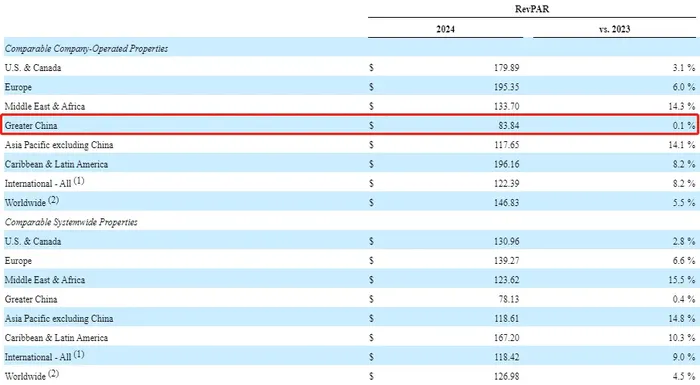

再來(lái)看萬(wàn)豪。財(cái)報(bào)顯示,2024年上半年,萬(wàn)豪實(shí)現(xiàn)營(yíng)業(yè)收入124.16億美元,同比增長(zhǎng)6.21%;實(shí)現(xiàn)凈利潤(rùn)13.36億美元,同比下降9.91%。其中,營(yíng)收增長(zhǎng)主要受益于規(guī)模的擴(kuò)張,即報(bào)告期內(nèi)新增6.13萬(wàn)間客房,以及RevPAR同比增長(zhǎng)4.5%。而凈利潤(rùn)的下降則主要受一般費(fèi)用、行政費(fèi)用和其他費(fèi)用增加所致。

重點(diǎn)來(lái)看RevPAR。據(jù)財(cái)報(bào),2024年上半年萬(wàn)豪ADR同比增長(zhǎng)2.7%,OCC提高1.2個(gè)百分點(diǎn),帶動(dòng)RevPAR同比增長(zhǎng)4.5%。其中,2024年第二季度,ADR和OCC分別增長(zhǎng)2.6%和提升1.6個(gè)百分點(diǎn),帶動(dòng)RevPAR同比增長(zhǎng)4.9%。

萬(wàn)豪在財(cái)報(bào)中指出,報(bào)告期內(nèi)RevPAR的增長(zhǎng)主要是由多數(shù)區(qū)域市場(chǎng)強(qiáng)勁的需求增長(zhǎng)所推動(dòng)。根據(jù)財(cái)報(bào)數(shù)據(jù),像中東&非洲、除中國(guó)外的亞太地區(qū)的RevPAR同比增幅均超過(guò)14%,加勒比和拉丁美洲超過(guò)8%,歐洲達(dá)到6%,美國(guó)和加拿大亦有超過(guò)3%的增長(zhǎng)。

萬(wàn)豪財(cái)報(bào)(2024年上半年RevPAR)

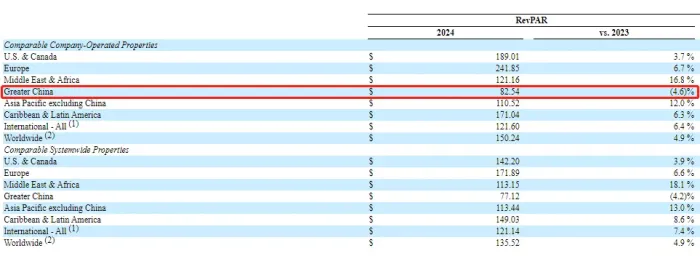

值得注意的是,2024年上半年,雅高與萬(wàn)豪在中國(guó)區(qū)的表現(xiàn)卻差強(qiáng)人意。其中,雅高中國(guó)市場(chǎng)的RevPAR增長(zhǎng)為負(fù),萬(wàn)豪雖然大中華區(qū)的RevPAR幾乎沒(méi)有變化,但2024年第二季度同比下降4.6%,在OCC同比提升0.9個(gè)百分點(diǎn)的情況下,ADR同比下降5.9%,邊際趨勢(shì)明顯走弱。對(duì)此,雅高和萬(wàn)豪均將其歸咎于中國(guó)出境游市場(chǎng)需求走強(qiáng)導(dǎo)致國(guó)內(nèi)游需求下降所致。

雅高財(cái)報(bào)

萬(wàn)豪財(cái)報(bào)(2024年第二季度RevPAR)

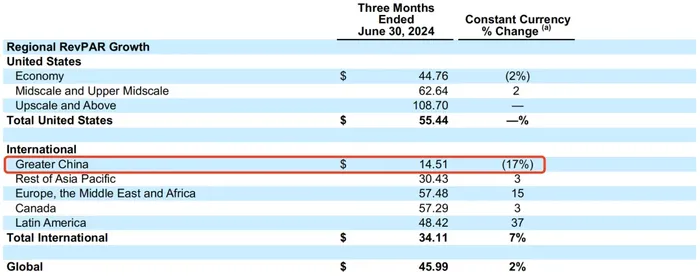

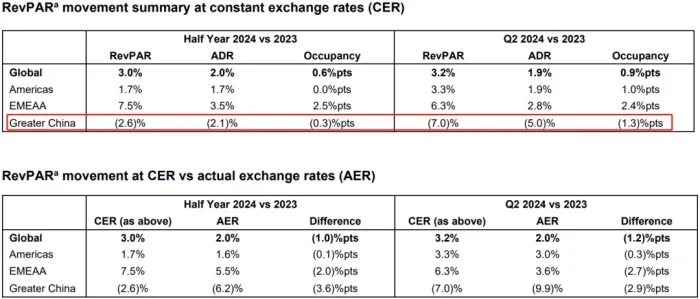

除了雅高與萬(wàn)豪以外,溫德姆與洲際在中國(guó)市場(chǎng)同樣表現(xiàn)不佳。根據(jù)財(cái)報(bào),溫德姆2024年第二季度大中華區(qū)RevPAR同比下降17%,而其它區(qū)域均實(shí)現(xiàn)了正向增長(zhǎng),像拉丁美洲地區(qū)RevPAR增幅更是高達(dá)37%;洲際大中華區(qū)RevPAR在2024年上半年同比下降2.6%,其中第二季度更是下降了7.0%,導(dǎo)致RevPAR下滑的“元兇”是ADR。

溫德姆財(cái)報(bào)(2024年第二季度RevPAR)

洲際財(cái)報(bào)

02 出境游并非唯一原因

正如雅高和萬(wàn)豪所言,2024年上半年我國(guó)出境游市場(chǎng)迎來(lái)了顯著復(fù)蘇。浩華在《2024年上半年中國(guó)出境旅游市場(chǎng)景氣報(bào)告》中指出,2024年上半年出境游人次景氣指數(shù)達(dá)到45,較2023年同期提升20個(gè)指數(shù),反映出行業(yè)從業(yè)者對(duì)于上半年出境游客數(shù)量的增長(zhǎng)滿(mǎn)懷信心。另?yè)?jù)攜程數(shù)據(jù)顯示,端午假期期間,出境游酒店的搜索熱度較2019年同期漲幅超過(guò)50%。

從出境游旅游目的地來(lái)看,根據(jù)多家OTA平臺(tái)數(shù)據(jù)顯示,日本、東南亞是出境游的熱門(mén)旅游目的地。以五一假期為例,根據(jù)途牛數(shù)據(jù)顯示,日本、泰國(guó)、馬爾代夫、新加坡和印尼位列出境短線(xiàn)游熱門(mén)目的地TOP10前五位。雅高在財(cái)報(bào)中還特別指出,其在泰國(guó)等東南亞國(guó)家的業(yè)績(jī)?cè)鲩L(zhǎng),主要受益于中國(guó)游客的涌入。

除了出境游的影響以外,商務(wù)需求的萎靡也是重要原因之一。廣發(fā)證券在研報(bào)中指出,酒店行業(yè)需求可拆分為休閑度假和商務(wù),其中商務(wù)需求占比約60%,對(duì)應(yīng)休閑需求占比約40%。相對(duì)而言,中高端酒店商務(wù)需求占比更高,例如根據(jù)上海市浙江商會(huì)公眾號(hào)數(shù)據(jù)顯示,亞朵商務(wù)客群占比約80%。

亞朵在2024年第一季度的公開(kāi)業(yè)績(jī)會(huì)紀(jì)要中曾指出,2023年以來(lái)商旅需求受宏觀經(jīng)濟(jì)影響,相對(duì)偏弱。根據(jù)iFinD數(shù)據(jù)顯示,2024年6月制造業(yè)PMI繼續(xù)位于榮枯線(xiàn)以下,2024年上半年僅3月和4月位于榮枯線(xiàn)以上,非制造業(yè)PMI 雖然在2024年上半年維持在榮枯線(xiàn)以上,但自3月以來(lái)持續(xù)環(huán)比回落。

而與此同時(shí),酒店市場(chǎng)的供給卻顯著提升,這進(jìn)一步加劇了市場(chǎng)競(jìng)爭(zhēng)。根據(jù)中國(guó)飯店協(xié) 會(huì)披露的數(shù)據(jù),截至2023年末,全國(guó)酒店總數(shù)和客房總數(shù)分別為32.3萬(wàn)家和1650萬(wàn)間,恢復(fù)至2019年的96%和94%,2023年凈增數(shù)分別為4.4萬(wàn)家和223萬(wàn)間,為2016年以來(lái)酒店增長(zhǎng)最快年份。

此外,雖然休閑度假需求始終保持高景氣度,但游客在消費(fèi)偏好上開(kāi)始更加注重性?xún)r(jià)比,例如主打“平價(jià)”的淄博、哈爾濱等火爆出圈,而以海南為代表的消費(fèi)水平相對(duì)較高的旅游目的地則表現(xiàn)愈發(fā)平淡。以曾經(jīng)因“天價(jià)”酒店而屢現(xiàn)報(bào)端的三亞為例,根據(jù)攜程數(shù)據(jù)顯示,截至7月15日,暑期三亞高星酒店的單均金額花費(fèi)較去年同期降低24%左右;另?yè)?jù)去哪兒數(shù)據(jù)顯示,截至7月15日,暑期三亞已預(yù)訂房間的平均實(shí)際支付價(jià)格較去年同期下降20%左右,其中五星級(jí)酒店降幅更是高達(dá)25%。

廣發(fā)證券在研報(bào)中指出,由于2023年較為特殊,補(bǔ)償性出行需求快速釋放疊加過(guò)去三年間供給出清未能迅速恢復(fù),導(dǎo)致ADR明顯上漲,而OCC在強(qiáng)休閑弱商旅趨勢(shì)下表現(xiàn)則相對(duì)平淡。但2024年行業(yè)經(jīng)營(yíng)數(shù)據(jù)趨于回歸常態(tài),ADR在高基數(shù)、市場(chǎng)競(jìng)爭(zhēng)加劇等因素的影響下增長(zhǎng)略顯乏力,增速反而普遍跑輸OCC。

03 酒管公司在積極求變

隨著中國(guó)酒店市場(chǎng)環(huán)境的改變,各大酒管公司在經(jīng)營(yíng)策略上也在積極求變。例如錦江酒店在2023年業(yè)績(jī)說(shuō)明會(huì)上表示,在節(jié)假日、展會(huì)、大型活動(dòng)時(shí),公司將對(duì)ADR做一些調(diào)整和管控,其他時(shí)間基本上還是以O(shè)CC的提升為主,只有當(dāng)OCC達(dá)到一定的水平后(比如80%-90%),才可能對(duì)ADR進(jìn)行調(diào)整。亞朵在2024年第一季度業(yè)績(jī)說(shuō)明會(huì)上指出,在當(dāng)前環(huán)境下,公司的戰(zhàn)略是優(yōu)先穩(wěn)定OCC,同時(shí)抓住收入方面的核心機(jī)遇。

與此同時(shí),頭部酒管公司也早已開(kāi)啟產(chǎn)品升級(jí),以爭(zhēng)取更高的溢價(jià)空間。例如,亞朵持續(xù)推動(dòng)老店煥新,2024年5-6月煥新門(mén)店恢復(fù)度較老店(經(jīng)營(yíng)5年以上未煥新)恢復(fù)度高出5.8%和6.5%,6月煥新門(mén)店綜合RevPAR較老店高出26.4元;首旅酒店持續(xù)推進(jìn)經(jīng)濟(jì)型酒店改造與品牌形象升級(jí),據(jù)首旅酒店財(cái)報(bào),截至2023年末,如家NEO3.0酒店數(shù)量在如家品牌中的占比達(dá)到58.5%,較2020年底提升26.3個(gè)百分點(diǎn);華住持續(xù)推動(dòng)“鐵三角”品牌的升級(jí),漢庭、全季產(chǎn)品持續(xù)迭代至更高版本,樂(lè)活在桔子品牌儲(chǔ)備店中占比快速提升。

此外,在國(guó)內(nèi)酒店市場(chǎng)逐步進(jìn)入“存量”競(jìng)爭(zhēng)時(shí)代的背景下,出海也成為了不少酒店的選擇。例如,華住集團(tuán)計(jì)劃拓展中東市場(chǎng),旗下品牌全季酒店計(jì)劃率先在沙特開(kāi)設(shè)酒店,并在未來(lái)三年內(nèi)達(dá)成至少10家的目標(biāo);愛(ài)電競(jìng)酒店旗下首個(gè)海外項(xiàng)目于2023年9月將落地馬來(lái)西亞首都吉隆坡;中旅酒店與洲際、溫德姆、希爾頓等酒店集團(tuán)合作,截止2023年底在泰國(guó)已簽約管理9家酒店;德朧集團(tuán)投資日本精品連鎖酒店hotel MONday品牌。

信達(dá)證券在研報(bào)中指出,從行業(yè)發(fā)展周期來(lái)看,當(dāng)前國(guó)內(nèi)酒店業(yè)供給側(cè)競(jìng)爭(zhēng)激烈,尋求存量改造、挖掘下沉市場(chǎng)逐漸成為趨勢(shì),傳統(tǒng)規(guī)模擴(kuò)張難度加大。在國(guó)內(nèi)酒店競(jìng)爭(zhēng)紅海背景下,投資海外市場(chǎng)有望為本土酒店創(chuàng)造更大的增量空間。

雖然當(dāng)下中國(guó)酒店市場(chǎng)面臨著競(jìng)爭(zhēng)加劇等諸多問(wèn)題,但機(jī)構(gòu)依然看好后續(xù)發(fā)展。浦銀國(guó)際在研報(bào)中指出,在消費(fèi)回歸理性的大趨勢(shì)下,各地文旅的大力宣傳,將帶動(dòng)我國(guó)消費(fèi)者國(guó)內(nèi)旅游熱情以及需求提升,疊加日常差旅需求的恢復(fù),仍將帶動(dòng)消費(fèi)者對(duì)酒店的需求逐漸恢復(fù),進(jìn)而促進(jìn)酒店行業(yè)需求端的恢復(fù)。

與此同時(shí),浦銀國(guó)際也指出,參照美國(guó)成熟酒店企業(yè)的成長(zhǎng)軌跡,并綜合考慮中國(guó)酒店市場(chǎng)單體酒店占比較高的現(xiàn)狀和消費(fèi)者對(duì)住宿更高的要求,市場(chǎng)整合是中國(guó)酒店行業(yè)的必經(jīng)之路。在這樣的大背景下,酒管公司需要勤修“內(nèi)功”,即品牌力、會(huì)員體系以及輕資產(chǎn)運(yùn)營(yíng)能力。