界面新聞記者 | 鄒文榕

8月8日盤后,建元信托(600816.SH)2024年中報正式發布。這也是公司在去年4月完成重組后的首份半年報。2023年5月,公司由“安信信托”更至現名,正式成為國有控股信托公司。

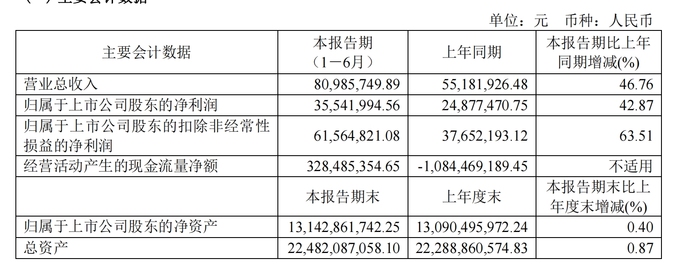

截至2024年6月末,公司總資產累計224.82億元,凈資產131.43億元,分別較期初提升0.87%和0.4%。

2024年上半年,建元信托實現營業收入約8099萬元,實現歸屬于上市公司股東凈利潤約3554萬元,同比分別增長46.76%和42.87%。

這一成績與此前在銀行間市場披露過未經審計財報的信托公司相比,排名雖相對墊底,但仍能看出,重組之后,建元信托各項業務正步入正軌。

年報解釋,上半年,公司營收主要原因在于本期信托業務取得的手續費及傭金收入較上年同期增加。2024年上半年,建元信托實現手續費及傭金收入7433萬元,同比增長51.05%。

合并利潤表還披露,除信托業務同比大漲外,報告期內,建元信托固有業務增長更是迅猛。

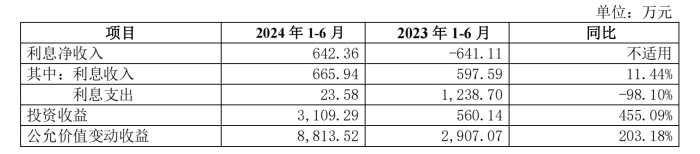

上半年,建元信托實現投資收益3109.29萬元,同比大漲4.55倍;實現公允價值變動收益8813.52萬元,同比大增2.03倍。財報指出,兩項指標的大漲均主要系交易性金融資產投資所獲。

“公司固有資產配置仍以中低風險資產為主,在積累一定收益后,小幅增加中低波動產品和非標資產的配置。固有資金從年初開始主要配置收益相對穩定的債券產品;從二季度開始配置了部分高股息的股票。”對于具體投資策略,建元信托在中報中解釋到。

至于在信托業務及固有業務均“漲勢喜人”的情況下,為何公司總營收未及億元門檻?問題的關鍵在于營業支出。

今年上半年,建元信托營業總成本高達1.11億元,較上年同期增長1.07倍。造成這一成本陡增的主要原因即在于上年同期收回以前年度支付的訴訟費等,管理費用沖回。

由此來看,重組后的建元信托雖在主營業務上“文體兩開花”,但成績背后仍有不小的風險“包袱”。

中報披露,截至報告期末,建元信托作為被告未決訴訟案件仍有48宗,涉訴金額24.72億元;作為原告未決訴訟案件11宗,涉訴金額84.55億元。

在保底承諾相關訴訟方面,截至2024年6月30日,公司提供保底承諾等原因引發訴訟14宗,涉訴本金36億元。同時,截至本財報批準日,尚余保底承諾本金共計15.81億元。

據介紹,2024年是建元信托落實《建元信托戰略規劃報告(3-5年)》的關鍵之年。公司以“風險化解與業務發展齊頭并進,穩步提升業績與市場認可度”為目標,大力清收不良資產。

在風險化解方面,上半年,公司已完成存量壓降規模18.89億元,涉及存量信托項目10個。

在主營業務方面,今年上半年,建元信托信托業務成立新信托項目20個,存續規模122.04億元。其中:資產管理類信托18個,規模102.40億元;資產服務類信托2個,規模19.64億元。

固有投資業務方面,據介紹,建元信托固有業務繼續在非標信托貸款、權益量化中性策略、ABS、公募REITS等類別資產進行探索,逐步提升投研能力,豐富投資方向,未來會結合公司風險偏好的變化,推進相關資產的投資。

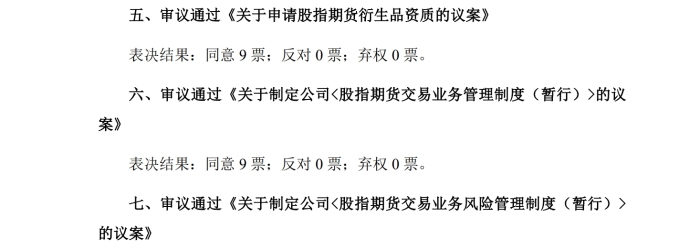

據今日同步披露的第九屆董事會第十九次會議決議公告顯示,接下來,建元信托將申請股指期貨衍生品資質。目前,該議案已獲董事會全票通過。