文 | 觀潮新消費 沃特爾

編輯 | 杜仲

伴隨著氣溫的增長,共享單車又開始漲價了。

近日,幾家共享單車品牌在部分城市進行調價,工作日的起步價從“前15分鐘1.5元”調整為“前10分鐘1.5元”,超過10分鐘后,每15分鐘收費1元。節假日及休息日的價格也變得更高,起步價調整為1.8元。

10分鐘,車座子燙屁股的余溫還在,價格就已經上了新臺階。

隨后,部分消費者感覺被價格“刺傷”,一系列相關話題也登上了熱搜榜。在“共享單車比地鐵貴”“共享單車比公交貴”“時價5年翻5倍”等討論中,共享單車在短途出行方式中的權重似乎也被削弱,還能否作為城市出行“最后一公里”的標準答案更是有待商榷。

(來源:微博熱搜)

當越來越多的人對“隨時隨地有車騎”的出行方式產生依賴,共享單車適時闖入了“10分鐘時代”。

10分鐘,能騎多遠?

本輪調價周期從6月開始,經過數周的醞釀后,逐漸被市場端感知。

先是哈啰單車在廣州、成都、武漢、西安這四座城市開啟調價,滴滴青桔單車在成都和武漢兩座城市跟漲,美團單車的價格變動則讓人感到意外。

目前,哈啰和青桔在武漢和成都的工作日價格均為前10分鐘1.5元,超過10分鐘后,每15分鐘收費1元。按此計算,騎行一小時的費用從4.5元漲到5.5元,漲幅高達22.22%。

而在廣州,只有哈啰漲價為前10分鐘1.5元,青桔單車尚未跟進這輪漲價,美團單車反其道而行,不但沒有漲價,還將起步價的時長增加至20分鐘。

美團方面表示,廣州道路情況復雜,共享單車在站點接駁、游客出游等方面發揮了重要作用。“希望通過延長起步服務時長,降低用戶的騎行費用,給用戶帶來更好的出行體驗。推動行業的可持續發展。”美團單車廣州區域負責人表示。

節假日和周末則又是另一套計價體系。哈啰在武漢、成都和廣州的收費標準為前10分鐘1.8元,青桔單車在武漢收費標準為前10分鐘1.8元,廣州收費標準為前15分鐘1.8元,后續皆為15分鐘1元。

不過,疊加周末與節假日后的計價體系更加復雜,不同品牌在不同城市所采用的計價體系并不相同,有按工作日、周末與節假日區分的,也有將周末與節假日按同一規則計價的。

(成都市各品牌計價規則)

實際上,共享單車在節假日漲價的現象出現于今年4月,在上海、廣州等城市,共享單車企業就已試水過1.8元/15分鐘的計價方式,當前的漲價可以視為這次試水的延續。

目前來看,漲價并非一蹴而就,而是先在部分城市試行。比如,北京的共享單車市場目前仍保持較為穩定的計價方式,三家共享單車品牌在北京起步價維持在1.5元/30分鐘的水平,這一價格自2019年起已經保持了近五年。

同時,在調價的部分城市中,幾家企業的價格暫不相同,而根據過往經驗,三家共享單車企業在同一城市的價格不會有較大差距。

本次調價周期中,差別最大的是廣州,同樣1.5元的起步價,美團單車可以騎20分鐘,哈啰單車只能騎10分鐘,一降一漲之間是企業的博弈,也證明此次調價尚未結束。

作為此次漲價的“發起者”,哈啰單車官方客服回應稱,共享單車的定價受整體行業運營環境等諸多方面的影響,會不定期做調整。價格調整后的具體信息在APP中不再以彈窗形式展示,用戶仍可通過“計費規則”欄目查詢到當前的定價詳情。在騎行過程中,無論是掃碼確認開鎖還是騎行結束后查看訂單頁,用戶都能清晰地了解到自己的消費明細。

此外,三家共享單車企業的客服都采用類似的話術:共享單車按照時間計費,計費規則由起步價、時長費和調度費組成,每個城市的計費標準依據城市、時段等有所不同,請以開鎖頁面的計價規則為主,用戶可在騎行前查看。

價格變動帶來的感知不明顯,是共享單車成為“消費刺客”的根本原因。

一方面,共享單車的計價規則中有很多變量,不同城市/區域的計價規則不同,同一城市的工作日/周末/節假日收費規則不同,同一時段不同車型的計價規則也不同;另一方面,共享單車的計價規則也始終處于動態調整中,幾乎每隔一年都會出現一次全行業的調價。

在時間和空間的維度中,共享單車的價格一直在調整。 因此,“共享單車漲價”的市場感知如同溫水煮青蛙,待消費者注意到的時候,實際價格已經與印象中的價格產生較大出入,造成“總是在漲價”的錯覺,成為“消費刺客”。

中國城市規劃設計研究院發布的《2023年中國主要城市共享單車/電單車騎行報告》顯示,共享單車高峰平均騎行速度9.1公里/小時,按該速度計算,進入“10分鐘時代”后,騎行距離超過1.5公里就會超出起步費時長。而根據上述報告,共享單車平均騎行距離正是1.5公里。

10分鐘的門檻變化,顯然是企業深思熟慮的結果,這也是企業與用戶之間的試探與博弈。

不賺錢,也沒朋友

自2014年首家互聯網共享單車企業ofo成立以來,共享單車行業歷經十年演變,從ofo與摩拜的雙雄并立,到2017年最多70家企業的彩虹大戰,最終形成了美團單車、哈啰單車、滴滴青桔三足鼎立的穩定格局。

在很多人的認知中,前期燒錢搶市場、后期漲價收割是很多互聯網行業的發展脈絡,這也是共享單車每一次漲價都飽受質疑的關鍵原因。

有紅包時用得爽,沒紅包時臉就紅了。

2015年左右,共享單車的價格較低,單次騎行僅需0.5元/半小時甚至0.5元/1小時。彼時,共享單車行業處在燒錢大戰的階段,在激烈的淘汰賽中,企業們忙著爭奪用戶的押金,尚未進入漲價的通道。

從2019年開始,三巨頭收拾完爛攤子后,共享單車就開始陸續漲價,計時單位逐漸縮短為30分鐘、20分鐘乃至15分鐘,單時段價格也逐步上探,上漲到1.5元/30分鐘,直到2023年上漲到了目前普遍采用的1-1.5元/15分鐘。

2024年以來,全行業漲價的趨勢得以暫緩,但企業并未停止試探。

共享單車企業給出的漲價理由是“成本上漲”。2022年1月,哈啰單車宣布騎行套餐卡漲價,7天卡無折扣價由10元調整為15元,30天卡無折扣價由25元調整為35元,90天卡無折扣價由75元調整為90元。漲價理由是“行業普遍的運維人力投入和產品折舊成本增長”。

同年8月,美團單車7天卡、30天卡、90天卡無折扣價分別由10元、25元、60元漲至15元、35元、90元,與哈啰單車持平,理由是“硬件和維護成本的增加”。

從行業角度看,共享單車市場進入穩定狀態后,成為了大企業的業務板塊,背靠資源扶持,在鋪量與運維方面得以進化,體現在用戶體驗層面,就是免押金、車更多、更好騎。但對企業而言,共享單車業務尚未成為盈利的業務,漲價就成了企業競爭中暗中保持的默契。

當時,共享單車企業確實面臨著上游原材料漲價的壓力。自行車協會發布數據顯示,2022年第一季度,自行車上游原材料價格同比上漲超10%,自行車、電動自行車行業正面臨生產成本上升較快等困難,而原材料上漲的壓力正在從自行車制造企業向下游傳導。

公開數據顯示,當前共享單車的制作成本在500-1000元不等,而這只是單純的車輛成本,不涉及倉儲、投放、運維、調度成本。

從左圖到右圖,是城市管理、企業運維與用戶素質的共同進步,也是共享單車企業需要投入的成本之一。

此外,哈啰出行招股書曾提及,2020年,其營業成本中近一半都是折舊成本。哈啰出行CEO楊磊也曾公開表示,一輛單車每天運維和折舊成本約為1元。

一輛共享單車,要經受春風夏日秋雨冬雪的自然環境考驗,經歷零件老化的自然折損,以及部分用戶“暴力”騎行與停放的人為因素考驗。一家共享單車企業,也要全盤考慮新車投放、倉儲、運維、折舊等成本,因此行業遲遲無法進入盈利周期。

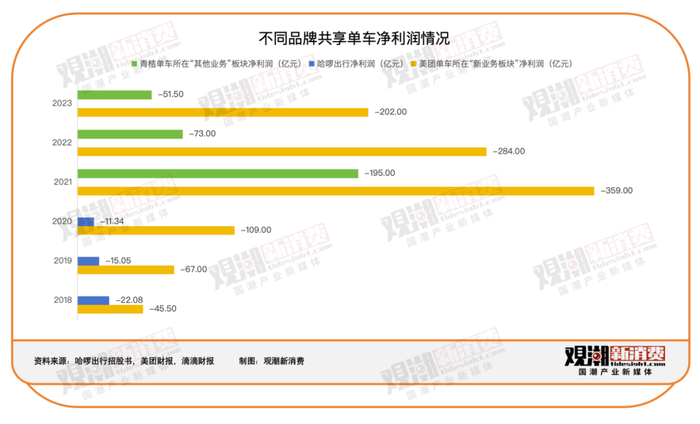

2018年4月,美團以27億美元收購摩拜,摩拜在同年剩余的8個月里虧損了45.5億元。美團2018年財報顯示,其于當年4月收購摩拜單車后,從收購到年末,僅摩拜商標和摩拜重組兩項支出就達到17億元。此后,美團將共享單車歸入“新業務”板塊,2019年—2023年,該板塊業務一直處于虧損狀態。2023年,美團新業務板塊虧損201.66億元。

哈啰出行于2021年向美股遞交招股書,后撤回了赴美上市計劃。招股書數據顯示,2018年—2020年,其凈虧損分別為22.08億元、15.05億元、11.34億元,三年累計虧損48.47億元。

虧損的來源正是高昂的成本。2018年—2020年,哈啰出行的折舊費用分別為17.26億元、20.93億元和24.73億元,合計超過60億,其中九成來自共享單車,折舊費用也是總成本的主要構成。另外,哈啰用來購置新共享單車及電動自行車的費用分別為42.52億元、23.33億元和40.26億元,合計超過百億。

滴滴將青桔單車歸入其他業務板塊,并未直接公布過青桔單車的虧損情況。但據滴滴財報數據,2021年—2023年,青桔單車所在的“其他業務”板塊同樣處于虧損狀態,2023年該板塊虧損51.48億元。

2017年以來,各地陸續出臺政策,為共享單車設置3年的強制換新周期。各地政策略有不同,城市之間的運營成本也各有差異。大城市的騎行需求更大,車輛損耗速度更快,難以撐滿3年的運營周期。隨著管理的精細化,對于運營與地方區域的管理更加嚴格,也需要更多的人力和物力來保障運營。

盡管共享單車披著“共享”的外衣,但如今的共享單車行業已經脫離了傳統意義上的共享經濟的范疇,更像是一種新型租賃經濟。傳統共享經濟的本質是盤活現有閑置資源,提高使用效率,但共享單車的經營邏輯是不斷通過投放新車搶占市場份額,收取租金并尋求盈利。

在成本的牽制下,漲價成為不約而同的選擇,其終點也顯而易見——要么盈利,要么退出。

因此,共享單車行業很難在短期內丟掉“消費刺客”的大帽子,對價格體系的調整仍將是行業的常態。

會員制,行業“陽謀”

有一部分消費群體,對于本輪“共享單車漲價”的感知并不明顯,這也是共享單車企業目前主要爭奪的群體——辦卡用戶。

在熱搜詞條下,多位消費者以其他出行方式與共享單車對比,得出“共享單車比地鐵/公交貴”的結論。還有消費者提到,每天騎行15分鐘,價格漲到2.5元,不但超過公交票價,每天來回5元,兩個月下來就能買一輛自行車了。

看似沒毛病,實則問題多。共享充電寶用戶也曾面臨過類似的選擇,經過一定時長的累積,租借充電寶的總花費必然高于購買充電寶的價格,但共享充電寶與共享單車作為共享經濟大潮中碩果僅存的兩朵浪花,仍有存在的價值,就是隨時隨地有車騎,隨時隨地有電充。

越方便,越容易習慣。當用戶習慣成型,比買一輛自行車更優惠的方案并非不存在,就是辦卡。

(北京市各品牌辦卡價格)

以北京為例,單次騎行1小時內的價格為3元,按照每月20個工作日計算,每月花費120元,這還不計算周末出行的價格;30天暢騎卡(1小時內免費)的價格普遍在13元左右,仍低于公交、地鐵以及購買自行車的花費。

單次騎行半小時內價格1.5元,而青桔有1.9元的9天9次卡,哈啰有1.9元的5天3次卡,美團有2.5元的7天3次卡。

次卡、月卡、季卡、年卡,辦卡是共享單車企業的核心業務。而APP內更優惠的舉措,則是為了增強用戶粘性。五花八門的辦卡套餐有一個共同的目標,就是提醒你辦卡不虧。

不過,如果在辦卡時忘記關閉自動續費,共享單車則會成為另一種形式的“消費刺客”。

北京市交通委員會數據顯示,2023年,北京市共享單車騎行量達到10.88億人次,創歷史新高,日均騎行量達311.57萬人次,同比2022年增長9.04%。《2023年度中國主要城市共享單車/電單車騎行報告》也顯示,在500公里以上軌道里程城市,“共享騎行+軌道”服務通勤出行明顯高于其他城市。

在北京這個價格體系相對穩定的市場上,共享單車的消費慣性已經培養完成。剛需用戶的使用需求與運營成本之間的差價,就是企業虧損或盈利的空間。

疊加前文提到的多項成本,對于共享單車企業而言,單一用戶的使用頻次,比更多新用戶更重要。

此外,開拓下沉市場也不是好的選擇。下沉市場用戶的出行方式更加靈活自由,短距離出行且無交通工具的情況更少。共享單車本身就是公共交通的補充和延續,其存在的必要性依賴于公共交通體系的發達程度。

如果前九公里的路程沒有公交或地鐵,“最后一公里”的難題根本不存在。

從某種意義上說,共享單車已經進入存量競爭時代。

因此,提高單次騎行與辦卡之間的價差,鼓勵剛需用戶從單次騎行轉向辦卡,目的是鎖定存量用戶,將波動較大的按次收入轉變為穩定的辦卡收入,本質是在新型租賃經濟體系中延長“租期”,是在存量中尋找增量的“陽謀”。

而辦卡用戶的增長,也有助于共享單車品牌建立會員體系,從零售模式轉變為會員模式,擴大基本盤的同時,尋找新的盈利點。

共享單車三巨頭都不是以共享單車為生的企業,滴滴與哈啰都有出行矩陣,美團更是綜合性生活服務平臺。以共享單車作為流量入口,打通多元化收入渠道,也是他們以高額投入結束行業亂戰時的目標之一。

比如,騎到地鐵站,順手點個外賣。

再如,共享電單車。共享單車企業在很多城市都同時運行共享單車與共享電單車業務,其中共享電單車的運營模式更加健康,沒有經歷慘烈的價格戰與淘汰賽,平穩進入了規模化運轉的階段。早在2020年,松果、哈啰等企業就曾表示電單車業務已經實現盈利。

目前,各品牌電單車的騎行價格普遍為前30分鐘2.5元,調價后的共享單車已經不再占據價格優勢。而同樣的騎行時間,電單車的騎行距離更長,也更省力,會分流因共享單車漲價而改變出行方式的用戶。

中國城市公共交通協會初步統計數據顯示,截至目前,全國投放運營共享電單車城市300多個,投放數量超1500萬輛。業內人士分析指出,共享電單車正進入規范發展階段,有望成為城市公共交通的重要補充。

以共享單車/電單車為最后一公里出行方式的消費者,平均出行距離是固定的,從單車向電單車的轉換,意味著更高的周轉率及更低的鋪量成本。

不過,共享電單車在電池維護、周轉、折舊方面的成本也相對更高,所面臨的監管級別同樣較高。

結語

進入2024年以來,共享單車行業的漲價潮并未止息,反而邁入了新的臺階。

“10分鐘時代”的到來,打破了企業之間的默契,松動了共享單車與電單車之間的價格天平,也逼迫著消費者在會員體系與傳統交通方式之間作出選擇。

一次調價,是企業盈利壓力之下的“陽謀”,也是在看似穩固實則隨時可能松動的行業格局中的投石問路。在存量時代真正到來之前,擴大會員體量、跑通盈利模式、推動業務升級,才能在共享單車真正融入城市公共交通體系時拿下入場的門票。