文|24潮

鋰形勢似乎變得更加嚴峻。

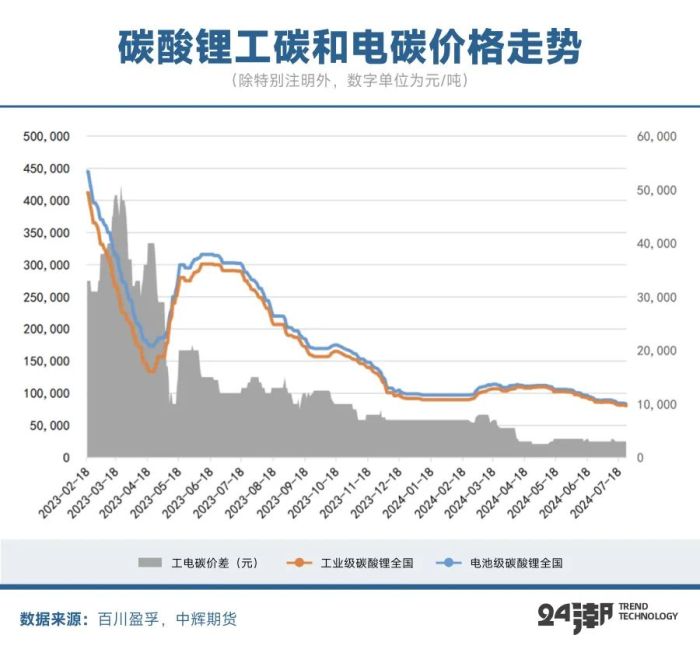

8月2日,LC(碳酸鋰)2408報收7.99萬元/噸,今年以來跌幅為26.97%,持續刷新上市以來新低;同一日,上海鋼聯發布數據顯示,今日電池級碳酸鋰價格較上次下跌1000元,均價報7.95萬元/噸,這近乎刷新了三年多(2021年2月24日)以來的最低價。

另據24潮產業研究院(TTIR)統計,目前已發布2024年上半年業績預告的7家鋰上市公司盈利能力全線巨降,上半年合計虧損(歸母凈利潤)39.85億元-31.50億元,同比下降了121.86%-112.42%,其中鋰礦雙雄中的天齊鋰業虧損55.30-48.8億元,贛鋒鋰業則虧損7.6-12.5億元。

在新能源強勢崛起的背景下,作為國家級戰略資源,鋰價的每一輪劇烈波動,幾乎都會引發一輪市場關注與爭議風暴。

回顧過去十年鋰價的演進歷程,期間歷經多輪 “牛熊” 周期的洗禮,每一輪周期變化都對產業格局產生了深遠影響。究其原因,幾乎都是由供需關系劇烈變化所導致的,即一旦市場供需關系發生改變,價格一定會在現實中快速反應,這就是周期的力量。

眾所周知,2023年開始鋰產業供需結構已經發生了根本性轉變,具體而言,資金大舉進入上游加速產能釋放的情況下,下游的需求卻并未同步增長,導致整個鋰電產業鏈都陷入產能過剩狀態,進而行業內卷加劇,新能源行業面臨殘酷洗牌,所以近乎一致的預期導致市場對鋰價的下跌毫無抵抗力。

鋰價的短期市場波動幾乎難以預測,但長期趨勢一定還是取決于供需關系的變化。本文旨在通過對未來供需數據的整理與分析,與讀者朋友探討 “鋰價進一步下跌空間及下一輪牛市起點” 這一問題,意在拋磚引玉,僅供參考,也歡迎讀者朋友予以補充、指正,甚至批評。

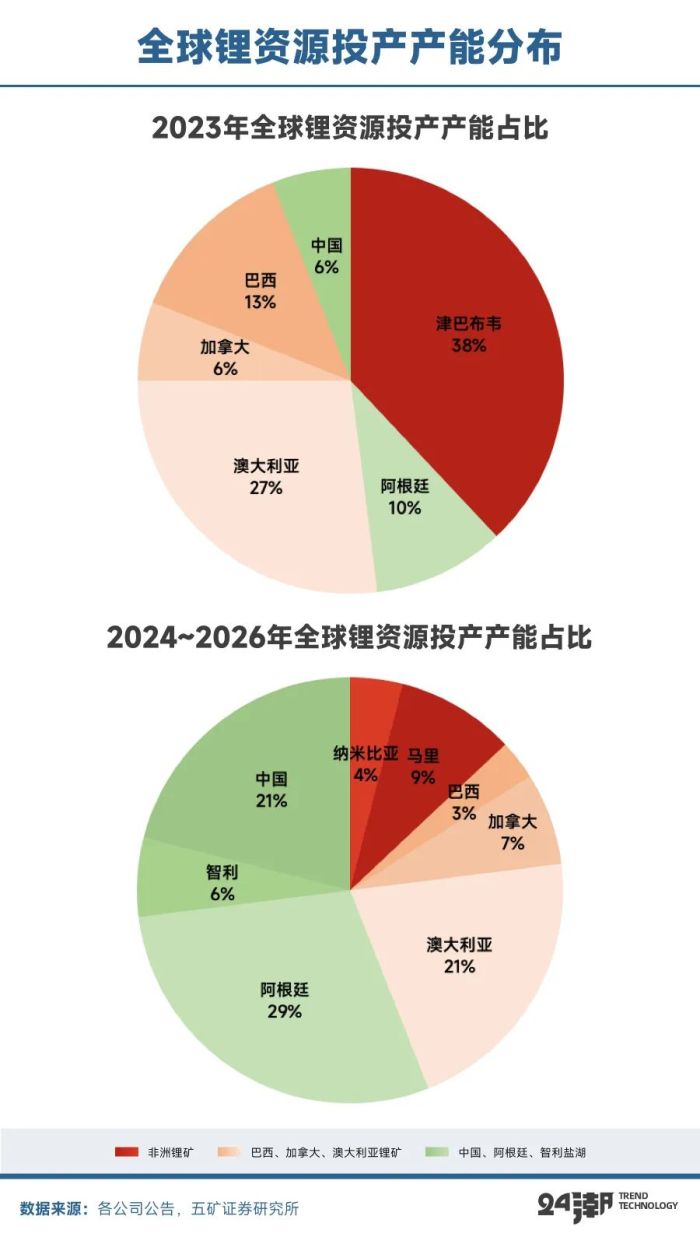

根據安泰科的數據,2023年全球鋰資源開發量約105萬噸LCE(碳酸鋰當量,同下),同比增加40%。其中澳洲產量為38萬噸LCE(占比36.2%),南美鹽湖產量26萬噸LCE(占比24.8%),中國產量23萬噸LCE(占比21.9%),非洲產量5萬噸LCE(占比4.7%)。

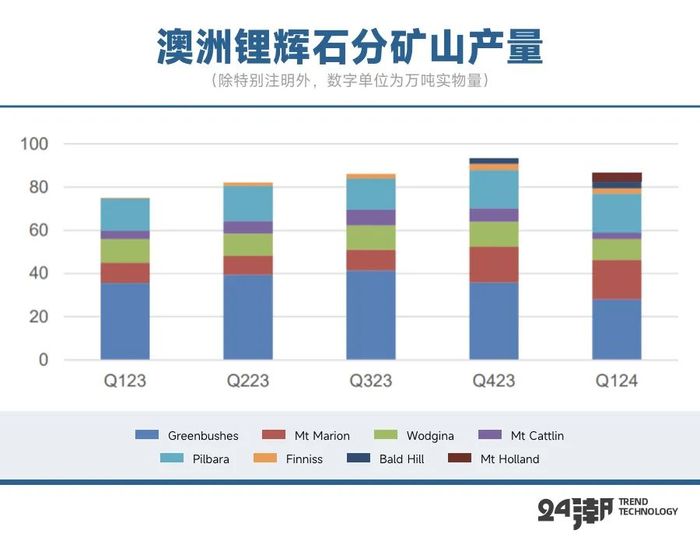

根據一季度運行情況來看,此前一些高成本澳洲礦山已宣布減產,根據安泰科的統計, Finniss、Greenbushes、Cattlin、Wodgina等項目產量如期下滑,澳大利亞Q1整體環比產量約下滑12.3%。上半年澳礦減產制約的主要是小部分高成本產能,降本增效將成為澳礦主要方向,并未對目前供給過剩的局面產生太多影響。

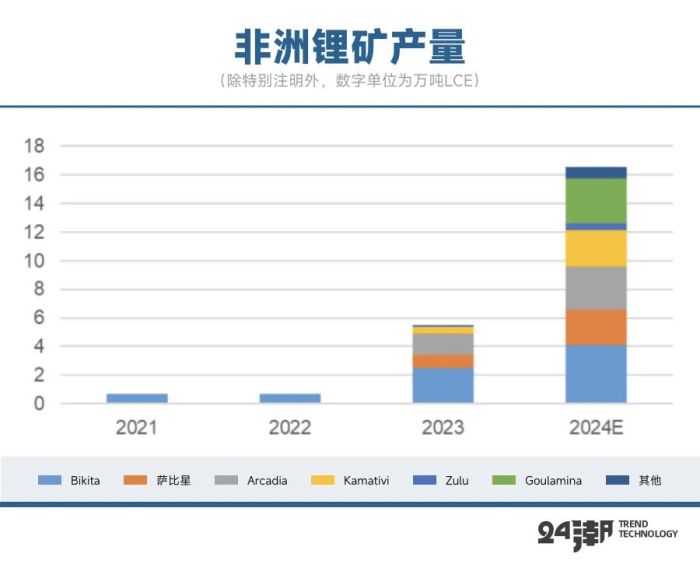

但與之相反的是,非洲礦投產進度比較樂觀,上半年大部分中資礦山在津巴布韋和尼日利亞的項目順利推進,華友鈷業、中礦資源、盛新鋰能等自有海外精礦資源逐步發運回國內工廠, 月度進口量約10萬噸。

根據安泰科的數據,2024年非洲鋰精礦產量將突破100萬噸,折合碳酸鋰當量16萬噸左右,2025年鋰精礦產量或將達到200萬噸以上,折合碳酸鋰當量近30萬噸。非洲已經超越巴西,成為繼澳大利亞以后我國第二大鋰輝石進口來源。

此外,根據五礦證券研究所的統計,2024-2026年預計全球新增鋰資源產能104.19萬噸LCE,主要以中國、阿根廷鹽湖為主:24-26年阿根廷及中國等低成本的鹽湖資源逐漸投產。

事實上,24年南美鹽湖產能正在加速投放,SQM年內產能有望提升至24萬噸,全年生產指引21-22萬噸,預計仍將貢獻南美單項目最大增量;而贛鋒鋰業的Cauchari-Olaroz鹽湖已經投產,年中后碳酸鋰產能有望提升至4萬噸,全年產量目標2-2.5萬噸。

目前產量最大的依舊是ALB和SQM在智利的Atacama(阿塔卡瑪)鹽湖,但增量更多的是來自于阿根廷,包括贛鋒鋰業、紫金礦業、Arcadium(阿卡迪姆)、埃赫曼等在內的企業都在阿根廷有布局,且集中在2024年投產,將帶來較大的增量。阿根廷四個新鋰礦將在2024下半年陸續投產,這將使阿根廷的鋰年產能大幅增加79%,達到20.2萬噸。

根據安泰科的統計,2023年智利和阿根廷分別產出23.3和4.5萬噸LCE,預計2024年分別產出25和10.4萬噸LCE,同比增長7%和131%。

觀國內市場,目前國內鹽湖提鋰項目也正不斷推進。西藏礦業稱公司旗下扎布耶二期碳酸鋰項目已經開始試生產,將新增電池級碳酸鋰9600噸/年,工業級碳酸鋰2400噸/年。此外,藍科鋰業年產2萬噸LCE的察爾汗鹽湖項目將于下半年陸續投產,預計2024年該公司碳酸鋰產量約4萬噸。根據安泰科的統計,預計2024年國內鹽湖產量預計增至13.5萬噸LCE,同比增長18.4%。

綜上分析,在鋰礦此輪投資周期中,價格上行刺激的資本開支將陸續兌現,筆者分析認為,2024-2025年將是全球鋰礦(含鹵水)產能集中釋放期,其中南美、非洲以及國內等新增項目陸續投產爬坡,仍將貢獻較多增量。特別是2023年的供給增量弱于2022年底的預期,這部分產能也將后移至2024-2025年釋放。

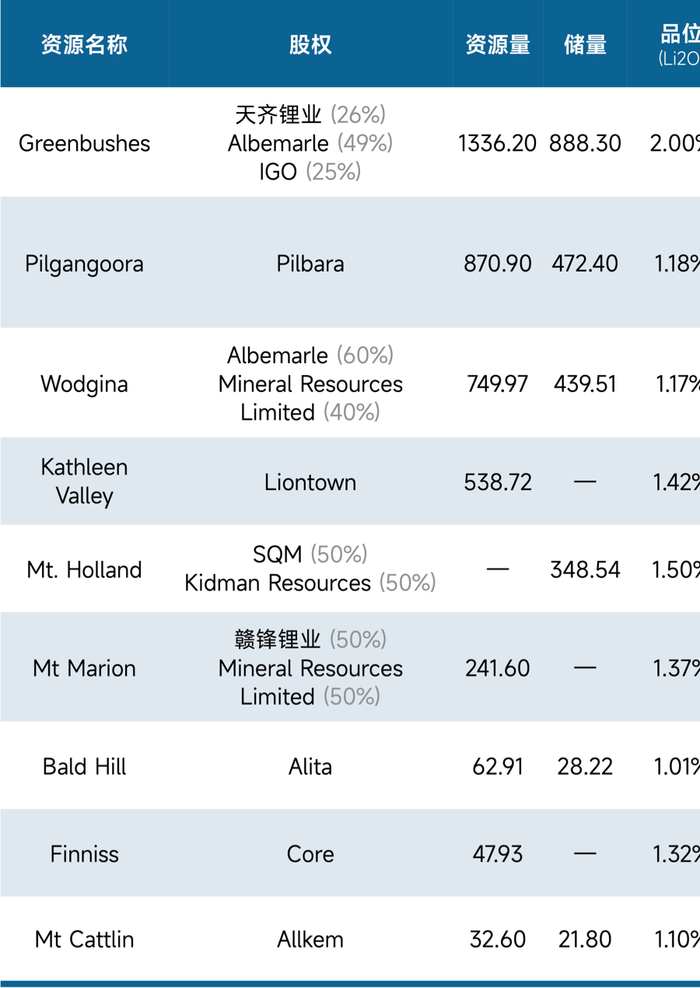

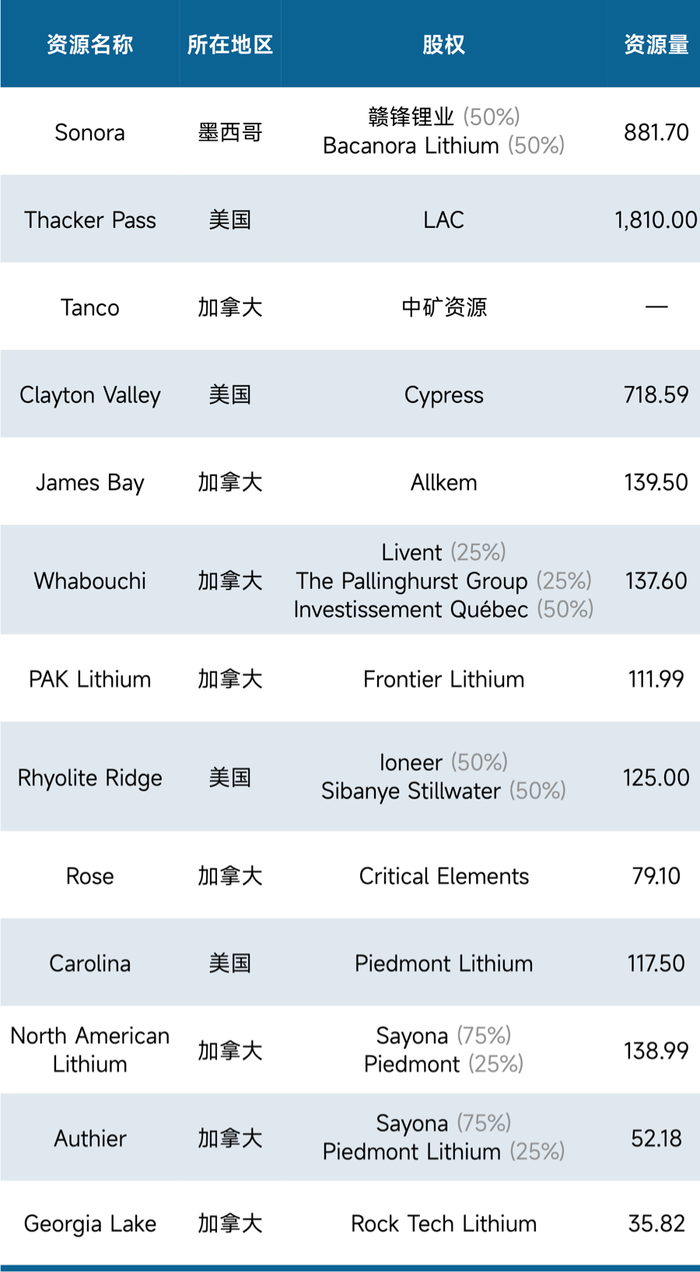

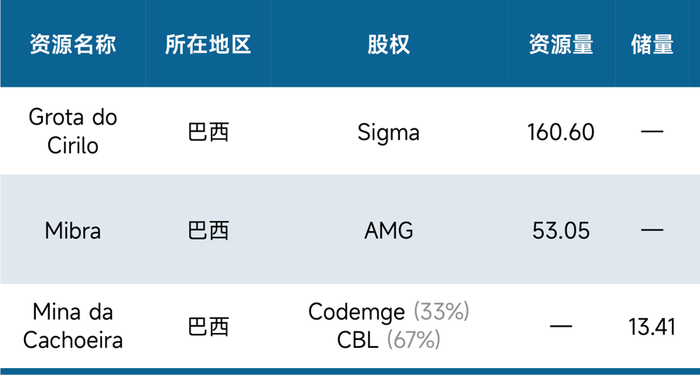

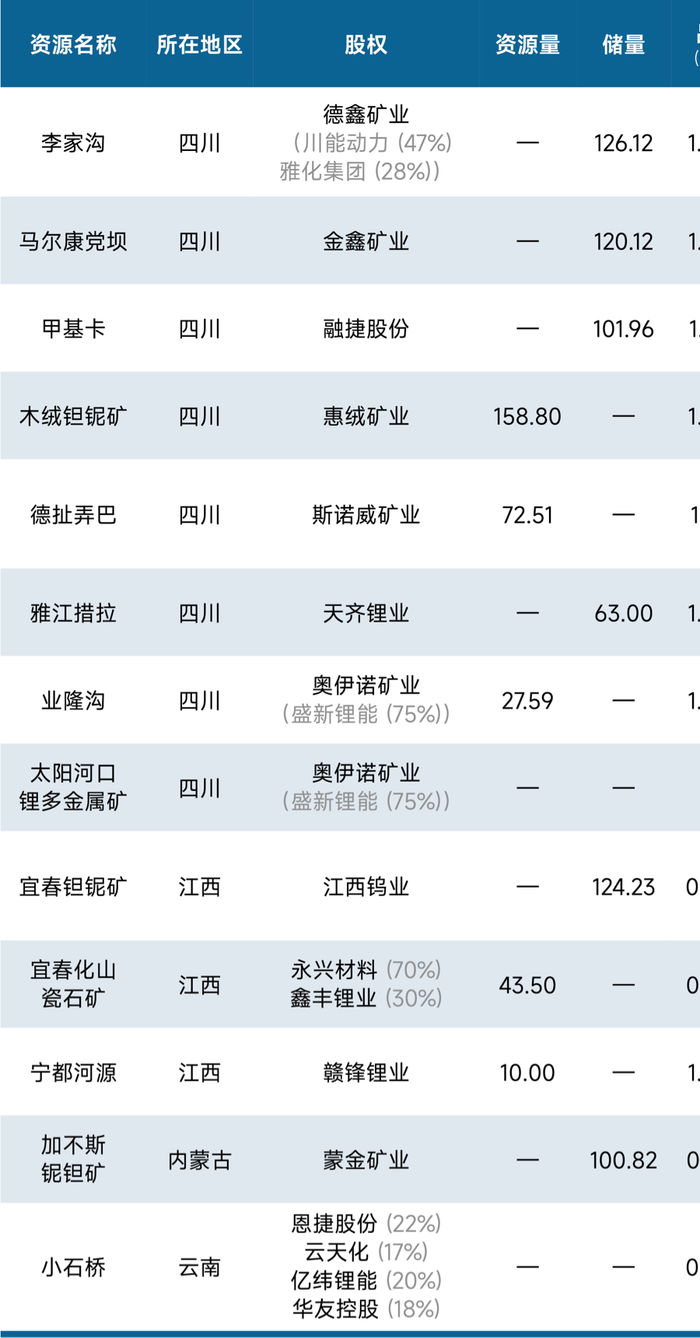

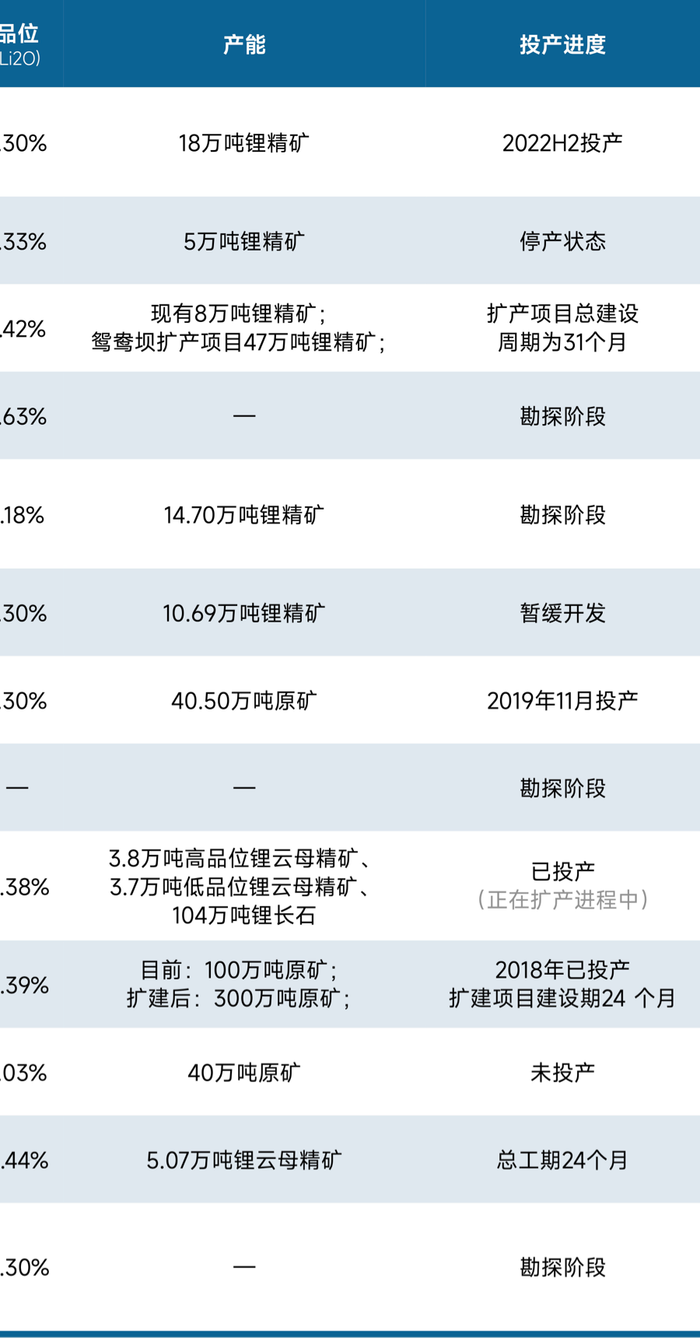

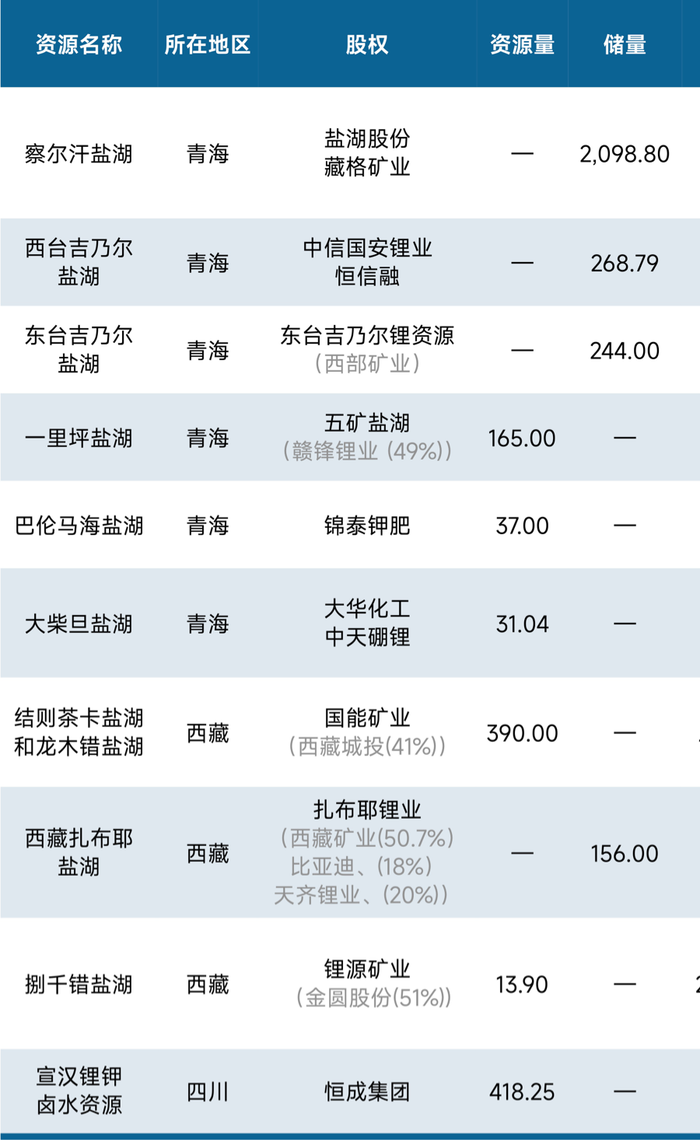

在中性預期下,安泰科預計2024年全球鋰資源增量35萬噸LCE,其仍高于當年消費增量14噸LCE,2024年過剩量約為25萬噸LCE。(文末附錄:全球主要鋰資源分布圖)

目前動力電池(包括新能源汽車、兩輪車)和儲能電池大約能占到鋰資源消耗的70%,這也是未來鋰資源需求最大的兩個領域,把握住這兩個領域的需求變化,就幾乎掌握了未來鋰價的方向與趨勢。

就目前整體格局而言,動力電池對鋰需求的拉動仍然占據絕對位置,在全球主要市場上,中歐美三大區域的新能源汽車占據市場的絕大部分比例,中國國內銷量占到全球銷量的60%以上,其次為歐洲占比近20%,美國市場占比約為10%。但未來新能源汽車增速放緩幾乎已是行業共識。

根據SMM數據顯示,2024年1-6月,歐美市場均不及預期,歐洲市場新能源汽車銷量為118.2萬輛,同比下滑14%;美國市場新能源汽車銷量為78.7萬輛,同比增速僅為14%。進一步分析原因,2023年以來,歐洲多國收緊新能源汽車補貼政策,疊加原材料漲價等影響,是其新能源車的銷量增速顯著放緩的核心原因之一;而美國本土車企持續削減電動車支出,新車型延期現象嚴重,也導致美國市場增速疲軟。

國內市場,2024年上半年新能源汽車產銷分別完成492.9萬輛和494.4萬輛,同比分別增長30.1%和32%,市場占有率達到35.2%。隨著滲透率的不斷提升,未來降速是合理且必然的。

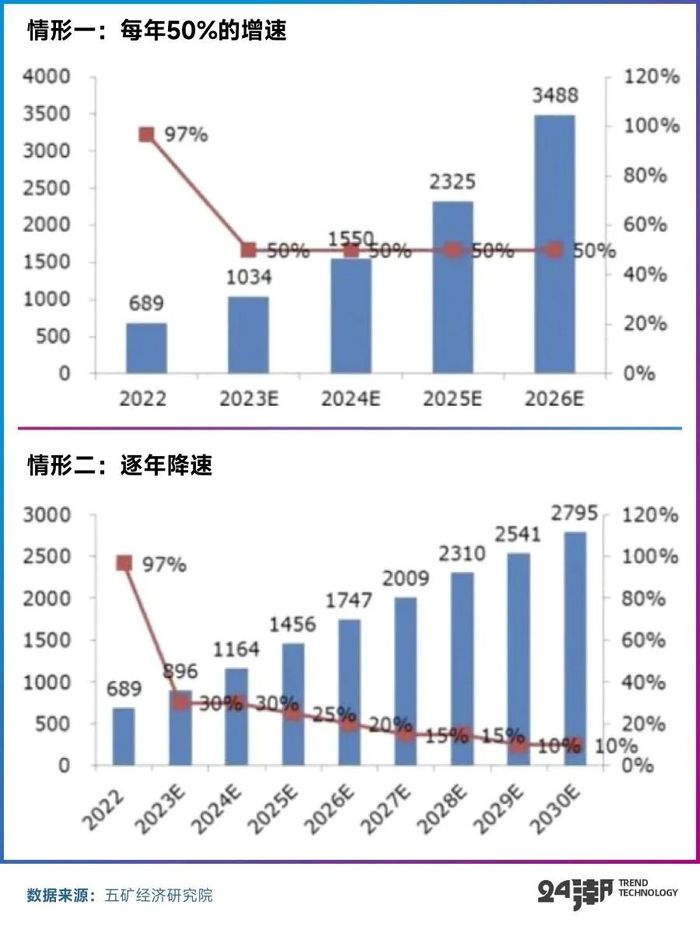

五礦經濟研究院認為,2022年我國新能源汽車滲透率已經達到25.6%,如果每年都保持100%的增速,2024年就基本將實現100%滲透;如果每年增速降至50%,也將于2026年實現100%滲透。更合理與現實的發展趨勢是增速不斷下滑,增速下滑與加速滲透并不矛盾。

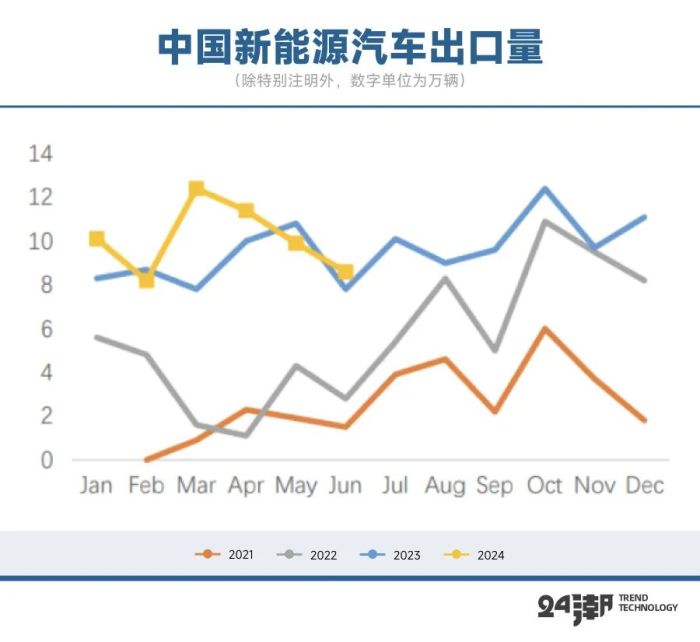

尤其是,由于地緣政治和貿易保護等原因,我國新能源汽車出口受限現象較為嚴重,據中國汽車工業協會(CAAM)口徑數據統計顯示,2024年1-6月國內新能源汽車出口60.5萬輛,同比增長13.2%,而去年同期增速為154.97%。

伴隨著歐美通過加征關稅或禁止合作的方式對中國汽車和電池出口設下重重障礙,阻撓中國企業出海競爭,預計后續出口方面仍舊有一定壓力。

隨著全球對碳排放的關注加劇,以及碳中和策略的不斷加強,傳統的化石燃料能源體系正迅速向以清潔和低碳可再生能源為核心的結構轉型。在此大背景下,儲能領域展現出了前所未有的增長勢頭。儲能成為2023年增速最好的領域,是鋰下游的第二大需求產業,占比約15%。

綜合EVTank、伊維經濟研究院、ICC鑫欏資訊等機構數據,2024年上半年全球儲能電池出貨量達130GWh,同比增長35%,增速較2023年同期約下降了38.4個百分點。

2024年上半年儲能電池的下滑主要與海外市場的增速放緩相關,歐洲市場仍在消化庫存,美國市場的裝機進度有所推遲,其他新興市場對需求的貢獻有限,整體海外儲能需求依舊低迷。其中二季度歐洲戶用儲能經歷了前期去庫存的階段后,需求有所回升,然而,歐洲部分地區仍面臨補貼政策逐步取消和電價低迷的挑戰,因此戶用儲能市場在缺乏明顯利好政策的支持下,需求保持相對平穩;美國作為全球第二大市場,其電力市場已經相當成熟,因此儲能裝機主要依賴市場驅動,去年北美儲能市場受到了聯邦政府加息和某些儲能部件(如變壓器)交付周期延長等因素的影響,增速有所放緩。

另據研究機構EVTank聯合伊維經濟研究院共同發布的《中國鋰離子電池行業發展白皮書(2024年)》顯示,2023年,全球鋰離子電池總體出貨量1202.6GWh,同比增長25.6%,增幅相對于2022年已經呈現大幅度下滑。從出貨結構來看,2023年,全球汽車動力電池(EV LIB)出貨量為865.2GWh,同比增長26.5%;儲能電池(ESS LIB)出貨量224.2GWh,同比增長40.7%。根據歷史數據假設假儲能電池增速未來兩年保持40%增速,動力電池保持25%增速,到2025年動力與儲能電池出貨量如下:

如上表所示,2024年,儲能出貨大約為動力電池的29%,儲能的快速增長對鋰需求有一定的拉動作用,但短期仍然無法快速的帶動鋰需求的大幅增加。從長期的角度,未來儲能的快速增長將是帶動鋰需求提升的重要引擎,這一階段我們或許在2025年以后能夠見到。

綜上所述,2024年鋰電產業需求增長趨勢放緩已是大概率事件。

目前在全市場一致預期過剩的背景下,我們分析認為部分高成本礦端產能出清是價格見底的必經之路,但目前來看,大規模的減停產仍未發生,鋰價的磨底之路仍然漫長。

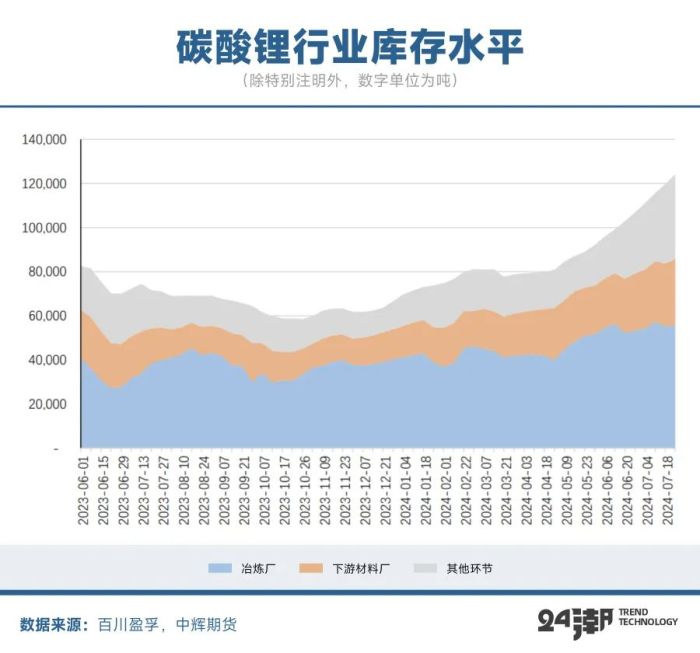

根據百川數據顯示,當前碳酸鋰全行業庫存超過12萬噸,倉單突破3.5萬噸。全產業鏈都在累庫,特別是下游材料廠的庫存水平高于往年同期。

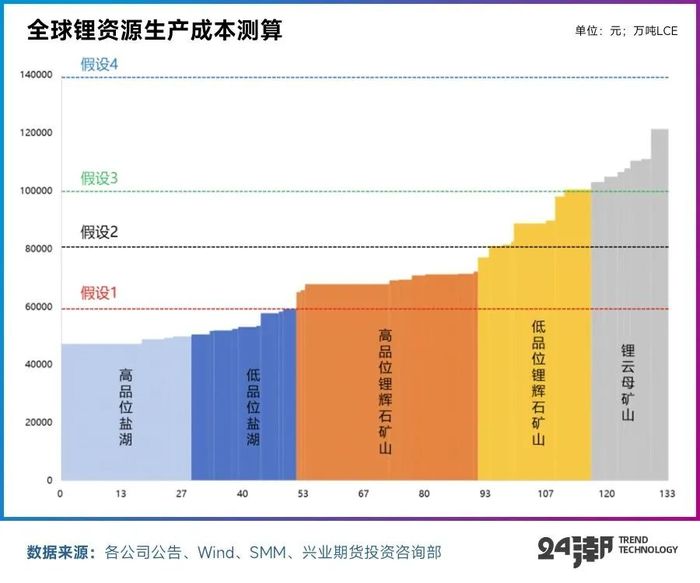

縱觀產業發展趨勢與變化,碳酸鋰的下方成本邊界對中期價格變動,甚至對于產業格局重塑都具有比較重要的參考意義。

具體而言,根據鋰成本價格曲線,鹽湖提鋰的現金成本最具競爭力,其成本處于曲線的最左端,多數鹽湖提取的成本在3-5萬元/噸范圍內;其次,高品質的鋰輝石采礦的成本約為4-6萬元/噸,緊隨其后的是高品質的鋰云母礦,其成本大致在6-8萬元/噸;而非洲資源的采礦成本相對較高,主要受制于能源和運輸的高昂費用,預估在7-11萬元/噸之間。盡管當前成本范圍較高,但隨著后續配套設施完善和交通基礎設施的進一步完善,這些成本仍有可能進一步降低;相對而言,低品質的鋰云母項目面臨最高的成本壓力,其現金成本超出了12萬元/噸。

興業期貨依據當前合理的供應成本分布圖,認為行業成本重心有望落在8-9萬元,以此做出了四種情形假設:

1)24年價格處于6萬元/噸,有效供應量約為53萬噸LCE,將呈現供需極端失衡局面;

2)24年價格處于8萬元/噸,有效供應量約為98萬噸LCE,僅有可能在產能出清階段觸達此位置;

3)24年價格處于10萬元/噸,有效供應量約為120萬噸LCE,行業基本實現供需緊平衡;

4)24年價格處于14萬元/噸LCE,全球有效供應量將超過140萬噸,生產企業將加速產能擴張。

目前碳酸鋰價格到達8萬已經觸及以宜春云母及非洲礦山的平均成本的支撐,8萬被進一步擊穿后,澳礦成本線將接受考驗。目前以澳洲礦企23Q3-24Q1公告來看,各家礦企通過優先開發富礦降本效果顯著,但進一步降本空間不大,若鋰價持續下跌,則需考慮澳礦能否實現成本支撐。

綜上所述,目前上游資源端并未出現明顯的收縮,海外澳礦曾在年初宣布降低產量,但是目前來看也僅僅是制約了高成本的項目。8月仍是鹽湖生產的旺季在成本優勢下不會減產,一體化生產企業距離盈虧平衡線仍有一段距離,目前來看外采礦和低品位礦提鋰企業成本倒掛嚴重將逐步停產,但對供應規模影響有限。

所以短期來看,碳酸鋰在8月將延續供應過剩的格局,而高企的庫存又將對現貨市場產生較大壓力,反映供需過剩的矛盾,整體趨勢仍在震蕩尋底的過程中。

中長期來看,我們預計本輪磨底之路會較為漫長,高成本項目逐步出清仍需時間,隨著需求的恢復,特別是未來如果儲能領域快速增長拉動鋰需求的釋放,使供需平衡達到新的拐點,鋰價才有可能企穩上漲,我們預計鋰價下一輪上行周期有可能在2025年以后出現。

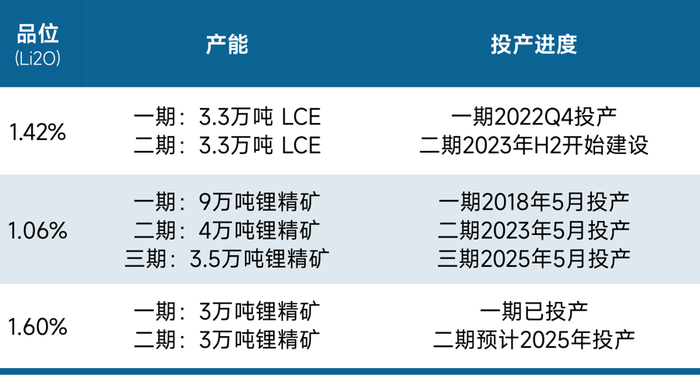

附:全球主要鋰資源分布圖(注:部分信息可能發生變化,歡迎讀者朋友補充、修正)