8月7日,九號公司(689009.SH)報收44.58元/股,上漲7.5%,股價創下兩年來新高。

這家公司最新發布的半年報顯示,2024年上半年實現營收66.66億元,同比增長52.2%;歸母凈利潤 5.96 億元,同比增長167.82%;扣非歸母凈利潤 5.83 億元,同比增長175.61%。單看第二季度,公司營收 41 億元,同比增長51%;歸母凈利潤4.6億,同比增長124%;扣非歸母凈利潤4.4 億,同比增長109.4%。

分產品線看,第二季度九號公司兩輪車業務實現營收21.93億元,同比增長112%,銷量78萬臺同比增長120%;零售滑板車業務實現營收7.28億元同比增長28%,銷量37萬臺增長35%;全地形車業務營收2.92億元同比增長71%,銷量同比增長40%;割草機器人實現營收2.7億元同比增長3倍,單季營收繼續創新高。

隨著業務體量增長,規模效應開始顯現,這是九號公司業績出現長期拐點的最重要原因。

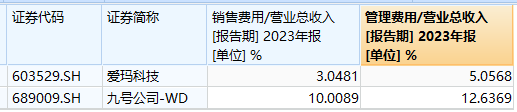

以2023年為例,主營業務為電動兩輪車業務的愛瑪科技(603529.SH)收入為210.36億元,九號公司電動兩輪車業務收入為42.32億元,兩者相差4倍。這導致九號公司當時整體費用率偏高,九號公司和愛瑪科技銷售費用占比分別為10%和3%,同期管理費用占比分別為12.6%和5%。

通過業務規模大幅增長,九號公司毛利率整體提升,各項費用率全面下降。公司毛利率為30.45%,相比上年同期增加2.8個百分點。公司銷售費用率從上年同期的10.43%下降至9.61%,管理費用率從上年同期的7.37%下降至5.56%,研發費用率從上年同期的6.71%下降至5.24%,這三項費用合計下降比例達到4.1個百分點,這相當于凈利率的直接增加。

同時,九號公司周轉率也全面提升,存貨周轉率從95.4天下降至48.9天,應收賬款周轉率從43.5天下降至60.6天。這表明公司通過產品力和銷售渠道的提升,大幅改善了庫存和回款情況。

在九號公司發布中報后,多家機構上調盈利預測,開源證券將其2024年盈利預測從9億元上調至11.59億元,華西證券將其2024年盈利預測從8.14億元上調至10.68億元。