界面新聞記者|馬悅然

界面新聞編輯 |張慧

8月6日14時42分,太原衛星發射中心,指揮員發出了“點火”命令。伴隨著橘色火焰和白色的濃煙,長征六號改運載火箭在隆隆聲中離開了發射架。和它一起成功飛向太空的,是千帆星座首批18顆商業衛星。

這是中國長征系列運載火箭的第530次發射,也是中國航天又一歷史性時刻——至此,中國自2018年起布局的衛星星座計劃,終于進入規模化組網階段。

對標馬斯克SpaceX的星鏈項目(StarLink),千帆星座被業內稱為中國版“星鏈”。這個由上海市松江區牽頭,上海垣信衛星科技有限公司(下稱垣信衛星)負責建設運營的星座,計劃將超1.5萬顆衛星送入軌道,覆蓋全球的寬帶網絡需求。

在該星座計劃公開至今的三年內,國內20多家民營火箭公司的CEO們,都在翹首以盼“首批衛星發射”的大消息。它們其中的部分公司,已經和千帆星座簽訂了意向訂單,部分則正在接觸,以期分一杯羹。

在他們看來,首批衛星的發射,不僅標志著中國版星鏈正式開建,也意味著國內商業航天萬億級大市場走到了爆發時刻——衛星互聯網大規模組網發射后,上游衛星、商業火箭制造以及相關設備、零部件企業才算真正擁有了大用戶方,商業航天產業鏈才能得以全程打通。

“沒有低軌衛星互聯網,產業鏈就無法形成有效的閉環跟流動。”一位業內人士形容稱,衛星互聯網是支撐商業航天發展的龍頭與鏈主。

衛星是一種重要的基礎設施,相當于建在太空中的移動基站。通過發射一定數量的衛星,形成衛星規模組網、輻射全球,即衛星互聯網,它能夠完成向地面和空中終端提供寬帶互聯網接入等通信服務,是國際化信息傳輸通道的承載體。

因為在軍事和民事應用中都有著重要意義,衛星互聯網也是國際科技競爭的焦點。

按照衛星軌道高度進行劃分,可將衛星分為低軌、中軌、高軌三類。不同高度軌道衛星性能有所差異。

高軌道衛星覆蓋區域大,可用較少數量的衛星覆蓋全球范圍內的通信,但通信時延較長。低軌或中軌等非靜止軌道衛星,由于其軌道高度低、相對地面運動,需要通過較多數量的衛星組網形成星座來實現覆蓋,從而支持覆蓋區內用戶的實時通信。

憑借低延遲、高帶寬、低成本等優勢,距離地球表面約160-2000公里的低軌衛星,近年來成為衛星互聯網的最優選。其可滿足偏遠地區以及空中、海上通信盲區等地面網絡難以覆蓋區域的聯網需求, 彌補數字鴻溝。

截至2024年7月,全球在軌衛星超過1萬顆,其中中低軌衛星超過85%。

低軌衛星網絡也是6G NTN(Non-Terrestrial Networks,即非地面網絡通信)空天一體的重要組成部分。實現6G,不是簡簡單單手機右上角數字的變化,而是需要實現從傳統地面接入向空天地海全方位多維度接入的轉變,網絡架構需要支持天基、空基、地基多種接入方式,固定、移動、衛星多種連接類型。

未來的手機直連等衛星應用,可以使手機能夠繞過傳統的信號轉發設備,直接與衛星進行信號的發送和接收,從而提供更廣闊的覆蓋范圍和更高的通信可靠性。

“衛星互聯網真正體量和價值最大的部分體現在低軌網絡的寬帶通信。”上述衛星企業人士認為,未來10-15年內,火箭制造商的最大用戶對象就是衛星互聯網。

八年前,畢業于北京航空航天大學的楊峰成立了一家技術公司。在與航天機構的合作中,他發現了商業衛星市場具有商機,隨即在當年成立了天儀研究院。此后,九天微星、長光衛星等一批民營衛星企業先后成立。九天微星曾計劃建立中國首個商業低軌物聯網衛星星座,把近百顆衛星陸續送入太空。

2018年,獵豹移動原總裁徐鳴投身商業航天領域,成立了銀河航天,目標是研發低軌寬帶通信衛星,用衛星網絡連接地球每個角落;中國航天科技集團有限公司(下稱航天科技)的“虹云工程”、中國航天科工集團有限公司(下稱航天科工)的“鴻雁星座”計劃也相繼公開,并在當年底發射成功首星。

次年,SpaceX的星鏈項目正式發射了60顆首批衛星,并在此后數年進展迅速。與此同時,中國衛星互聯網行業卻陷入了沉寂。

直到2020年后,衛星互聯網行業活躍了起來。

當年1月,銀河航天發射了首發星。這也是中國首顆通信能力達到48Gbps的低軌寬帶通信衛星。

三個月后,衛星互聯網被國家首次納入新基建,這些衛星公司站上了風口,行業士氣大增,進入新的階段。

當年9月,中國一家代號為“GW”的公司,向國際電信聯盟(ITU)提交了衛星頻譜分配文件,共申請12992顆衛星的頻譜分配。這就是震驚業內的國網星座計劃,也被稱為中國星網。

這個由國資委牽頭、中國衛星網絡集團有限公司(下稱中國星網)主導的星座,分為兩個子星座實施。其中GW-A59子星座6080顆,分布在500km以下的極低軌道;GW-A2子星座6912顆,分布在1145km的近地軌道,計劃五年內發射其中約10%的衛星,為2035年前部署6G移動通信網絡提供幫助。

翌年第四屆進博會期間,長三角G60科創走廊發布G60星鏈計劃,垣信衛星負責的千帆星座正式公開,并在當年8月發射了兩顆試驗衛星。

成立于2018年的垣信衛星,由上海聯合投資、上海市信息投資股份有限公司兩家發起設立,主攻商業低軌衛星互聯網的運營。今年2月,垣信衛星完成67億元A輪融資,刷新商業航天歷史上單輪融資紀錄。

按照計劃,今年千帆星座將完成至少108顆衛星發射并組網運營;2025年,完成一期648顆衛星的部署,初步構建全球覆蓋的衛星互聯網系統;至2030年底,最終將打造超過1萬顆的低軌寬頻多媒體衛星組網。

千帆星座專門配套了衛星制造工廠——G60衛星數字工廠。去年末,該工廠實現投產,首星下線。這座位于上海松江區的工廠,目前一年內交付衛星的能力已可以超過50顆。

此前消息稱,中國星網GW星座也計劃在今年下半年進入正式發射階段,目前看來,進度稍遜于千帆星座。有業內人士對界面新聞稱,中國星網的衛星相對較大,技術難度更高。

在這兩個“巨無霸”星座橫空出世的同時,航天科技的鴻雁工程、航天科工的虹云工程也在推進中。前者計劃發射324 顆衛星;后者計劃2025年實現全部156顆衛星組網運行,完成業務星座構建。

除了上述國有企業,民營企業也想搭建自己星座。

呂強于2015年創立的北京國電高科,正在自主建設天啟星座,目前已有25顆衛星在軌運營。這是中國首個低軌衛星物聯網星座,也是中國首個提供低軌衛星數據通信服務的窄帶物聯網星座系統。

作為中國民營衛星的代表企業之一,銀河航天在2022年3月成功發射了自主研制的、中國首次批量研制的六顆低軌寬帶通信衛星,并于去年7月成功發射靈犀03星,該星是中國首款使用柔性太陽翼的衛星。

今年5月,民營火箭龍頭藍箭航天旗下的上海藍箭鴻擎科技,也向ITU提交了“鴻鵠三號”衛星星座的申請備案,該星座包含10000顆衛星。

截至目前,中國在ITU申報的衛星已經達五萬顆以上。這已超過馬斯克 “星鏈”三期規劃的衛星總數。

賽迪顧問與太空探索研究數據顯示,地球近地軌道能安全容納約6萬-10萬顆衛星。衛星并不是隨便“想發就發”,而是需要向ITU申請頻率以及軌道資源,頻率軌道資源按照“先到先得”的原則,后申請上的衛星須要避免對先行衛星產生有害干擾。

當前,各國和商業公司已經提出了遠超容納上限的衛星發射計劃。在此背景下,ITU設置了“里程碑”規則,避免申請資源卻不真正使用的行為。

按照該規則,提交方在申請后的7年內必須發射第一顆衛星,在申請后的第9年內部署其星座的10%,在申請后的第12年內部署50%,在申請后的第14年內完成部署,如若在此期間發生過期情況,申請方的衛星規模將被逐級縮小。

有了ITU這個限制,各國都在鉚足勁兒。除了加緊布局、積極搶占資源外,也在積極推進發射計劃,以力圖搶占太空中的話語權。

放眼全球,當前最具競爭力的低軌衛星互聯網星座無疑是美國SpaceX的星鏈。這是目前在軌衛星數量最多、發射速度最快、技術變革最大的低軌星座系統。

SpaceX星鏈于2014年提出,計劃向地球低軌發射4.2萬顆衛星。2019年至今,其發射數量已經超過6000顆,服務了超過80個國家和地區,今年5月,馬斯克發文稱星鏈全球用戶已經突破了300萬。

此外,全球范圍內低軌星座規劃目前還包括英國OneWeb、美國亞馬遜Kuiper、美國銥星二代、韓國三星等。

“未來這個領域,全球低軌網絡將不超過五張網絡,其中兩張巨型網絡將聚焦在中國和美國。”上述衛星企業人士對界面新聞記者稱。

根據中信建投數據,按照全球已申報ITU的低軌通信衛星星座,如按計劃全部部署完成后,中美兩國或成近地軌道(LEO)的寡頭,兩國將合計占有全球LEO衛星互聯網星座總規模的85%。

以當前情況看,中國低軌衛星互聯網建設仍在起步階段,美國早已占上先機。

但銀河航天公共事務總經理徐穎并不擔心留給中國的空間不夠。她認為,雖然全球申報的發射計劃非常多,實際部署衛星的數量卻遠沒有達到上限,且“里程碑”規則鼓勵的是實際建設衛星互聯網的參與者。“SpaceX星鏈覆蓋的人群為百萬級別。全球網絡連接存在困難的人群則約有27億。”

無論是出于國際競爭,還是6G通信等下游市場的需要,都在迫使著中國“奮起直追”。

商業航天是典型的技術、資源、資本密集型及政府資源關系密集型行業,同時考驗著機構及企業的國際化合作關系能力。目前,國內有能力去建設星座網絡的省市主要為北京、上海等一線城市,且背后少不了國資力量的推動。

近十年來,國家政策層面大力推動商業航天和衛星互聯網建設工作。2014年,《國務院關于創新重點領域投融資機制鼓勵社會投資的指導意見》拉開了商業航天的發展大幕,在新的舉國體制下,央企和民營企業圍繞著國家戰略同頻共振。

國務院新聞辦公室發布的《2016中國的航天》強調,發展商業航天,引導民資和社會力量參與。2020年,國家發改委首次明確新型基礎設施的范圍,衛星互聯網被納入其中。

去年底的中央經濟工作會議中,也首次提及商業航天;今年,商業航天首次被寫入政府工作報告。

但靠國家政府的頂層設計遠遠不夠。SpaceX星鏈之所以能夠在短時間內大規模發射、迅速實現降本,主要是依靠獵鷹九號火箭一箭多星、可回收技術的使用。

成本對于中國商業航天而言,是避不開的話題,也是短期內發展路上的 “攔路虎”。

馬斯克一顆星鏈衛星的成本已降至約50萬美元,中國單顆低軌通信衛星的總成本則仍在千萬美元之上。

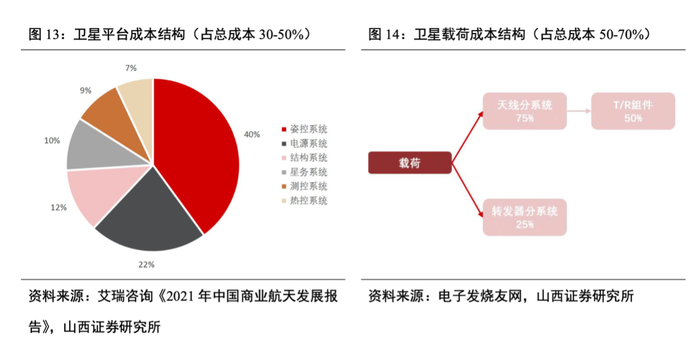

衛星產業鏈包括衛星制造、地面服務和終端、衛星運營等多個環節。在定制衛星中,平臺和載荷的價值量各占50%;在批量衛星中,載荷的價值能達到70%。

甬興證券研報顯示,衛星載荷基本為定制型項目,其與衛星穩定性息息相關,成本難以節約;衛星平臺則是衛星建造成本節約壓力的主要地點, 理想狀態下平臺成本占比在20%-30%之間。

衛星平臺中,姿軌控制系統與供電系統的成本占比最高,占60%以上,其中姿軌控制系統由于供應商繁多,存在產業鏈整合的機會。

目前,中國衛星制造端主要企業包括中國航天科技集團、中國科學院(小衛星總體單位:微小衛星創新研究院),以及銀河航天、 長光衛星、微納衛星、九天微星等民營衛星公司。它們的上游涉及天線、芯片連接器、通信荷載等多個領域,技術壁壘較高。

“低軌寬帶通信衛星的研制需要持續的技術創新,其中通信載荷技術門檻非常高,尤其是天線。”徐穎稱。因為發射端成本主要取決于衛星的重量,銀河航天正在為輕量化處理作努力,以首發星的Q/V天線為例,至今迭代了四次,兩年內重量降低了一半。銀河航天的目標是,將衛星成本降至現有成本的幾十分之一。

火箭端的發射成本,也對衛星整體成本下降起著非常關鍵的作用。

據徐穎介紹,國內衛星發射均價為10萬-12萬元/千克,即每噸1億-1.2億元/噸。對比來看,SpaceX獵鷹九號在整箭收費情況下,發射成本約為9000萬元/噸,相較于中國低1-3成。

此次發射的千帆星座首批衛星,搭載的是國家隊長征系列火箭。但僅依靠國家隊,遠無法實現未來中國版星鏈的大規模組網計劃。

按照當前中國火箭發射衛星最高記錄一箭41星計算,千帆星座想要在2030年完成1.5萬顆衛星的布局,需要在七年內發射近400次,平均每年近60次。

東方空間(山東)科技有限公司(下稱東方空間)聯席CEO姚頌就曾判斷,隨著中國星鏈的啟動,國內火箭運載能力將遠遠跟不上未來衛星的建設。這也是東方空間、藍箭航天、星際榮耀、天兵科技等民營火箭公司們瞄準的未來市場。

在一家國內頭部火箭企業人士看來,放開商業航天的價值和意義就是為了補充發射缺口,發揮商業航天效率高、發展快的優勢。

但國內民營火箭的運載能力相對小,發射成本也相對高。作為國內最大固體商業火箭,東方空間的 “引力一號”的近地軌道運載能力為6.5噸。與之相比較,獵鷹九號的近地軌道運載能力達到了22.8噸。

此外,中國尚沒有一款火箭實現了可回收使用。低成本火箭發射,起碼當下對于行業而言,還是美好的愿望。

目前,星際榮耀、藍箭行業都民企都在積極推進液體可重復使用火箭;國家隊也在發力,正在研制的長征九號即為可回收重型火箭。

發射工位、發射基地的緊缺,也是限制整個行業發展的問題之一。雖然國家已經在加快推進,位于海南省的海南商業航天發射場一號、二號發射工位均已竣工,有望今年下半年進行首次火箭發射,但目前火箭發射流程復雜,政策審批流程冗長。

國內商業航天的客觀現狀是小、雜、散。

“整體產值規模還未放量,行業不賺錢,但是又需要花大價錢去投入研發。”一位業內人士對界面新聞指出,“這明顯是先有雞先有蛋的問題。”

面對行業發展關鍵期,商業航天企業們希望國資、政府發揮主導作用,加強金融支持,加大鏈條部署,讓更多的企業參與進來。如此,才能更好地拉動上游裝備制造的迭代跟降本,形成正向激勵的飛輪效應。

就在千帆星座首批衛星發射的同日,工業和信息化部發布關于創新信息通信行業管理優化營商環境的意見,其中提到,深入推進電信業務向民間資本開放,加大對民營企業參與移動通信轉售等業務和服務創新的支持力度,有序推進衛星互聯網業務準入制度改革等。

太空基礎設施競賽的序幕已經拉開。千帆星座首批組網衛星發射成功,或許就是中國低軌衛星互聯網從篳路藍縷到星辰大海的璀璨開場。