文 | 氨基觀察 蔡九

未來,中國創新藥的征途必將是星辰大海,而聚焦于自身免疫疾病市場(自免)的競爭者將至少點亮半壁星河。

在創新藥商業化的深層邏輯中,競爭的核心在于市場規模與支付意愿的雙重考量:

患者群體的基數決定了市場潛力的上限,而支付意愿則關聯著藥物的市場價值與商業成功。在這兩點上,自免藥物市場有著無可匹敵的邏輯。

更重要的是,經過海外進口藥物的長期市場培育,加之國家政策的有力支持,國內自免市場發展進入快車道,同時也為本土藥企的崛起帶來了前所未有的挑戰和機遇。

目前,包括三生國健、恒瑞醫藥、康諾亞等藥企,均在積極探索與布局,旨在打破外資藥企獨大的市場格局,實現本土創新藥企跨越式發展。

期待的同時,人們不禁追問,誰將問鼎自身免疫疾病市場的“王者”寶座?

01 圍獵大靶點

過去幾年,全球自免市場的熱度幾乎完全由大靶點單品推動。而這些爆品在國內市場中存在“滲透率不高+進口產品主導”的兩大特點。

滲透率不高,并非需求不足,核心原因在于支付能力的限制,導致進口產品在國內市場的放量較慢,市場滲透率與海外相比存在較大差距。例如,2020年生物藥物在美國自免市場的占比達到60%,而國內僅占10%。直到近兩年,在國家政策的支持下,國內自免市場的生物制劑,才開始出現明顯的放量趨勢。

進口產品主導,則是指國產品牌尚未完全突破市場。在多數明星產品領域,國內企業仍在尋求突破。在IL-17A領域,目前僅有諾華、禮來、協和麒麟三家藥企的產品上市;在IL-23領域,僅有強生一家產品。同樣,在IL-4Rα藥物領域,目前上市的僅有賽諾菲的度普利尤單抗。

在這一背景下,自免市場的國產替代必要非常明確。所以我們能夠看到,在自免領域的大靶點領域,涌入了眾多參與者。

目前來看,其中已經出現了具有爆發潛力的企業。例如,三生國健便是其中的佼佼者。早在2年前,三生國健開始將資源重點集中到自免領域,目前已經成為自免領域布局最全面的企業之一,在多個大靶點領域均有覆蓋。而在今年6月,三生國健也憑借自身的研發實力入選了上交所科創100指數。

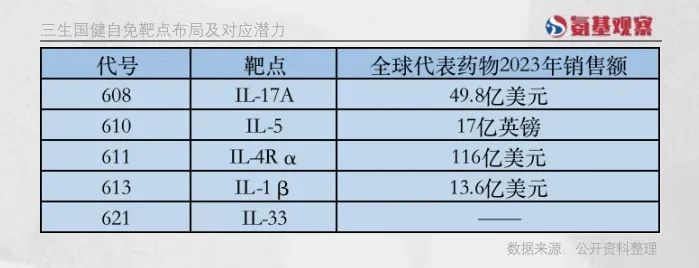

如下圖所示,目前三生國健除了已經上市的益普賽,在自免領域還有5款重磅在研產品,均具備巨大市場潛力。

例如,SSGJ-608是靶向IL-17A的產品,該領域現有產品如司庫奇尤單抗,2023年全球銷售額達到49.8億美元,國內2022年銷售額已超過30億元人民幣。還有IL-4Rα藥物,如賽諾菲的度普利尤單抗,2023年全球銷售額達到116億美元,國內銷售額預計超過70億元人民幣。

實際上,三生國健的優勢不僅在于廣泛的布局,更在于其研發管線深入且具備領先進度。目前,產品611、608、613處于國內第一梯隊,610、621的開發處于第一順位。

如下圖所示,在適應癥的開發上,三生國健的核心管線基本都已進入3期臨床階段。其中,SSGJ-608針對中重度板塊狀銀屑病的3期臨床試驗已達到主要終點,即將遞交上市申請。

另外,在適應癥的擴展方面,三生國健同樣處于領先地位。例如,SSGJ-611在慢性阻塞性肺病適應癥的開發上,在國內處于第一順位。

總體而言,三生國健的戰略思路非常清晰:

首先聚焦成熟靶點確保未來的收益和利潤,然后推進更早期項目的儲備,實現從國內到海外的突破。

目前,公司針對IL-33靶點的單抗SSGJ-621正在中美兩國同步開展臨床試驗。

在這一策略下,預計三生國健在自免領域將呈現加速爆發的趨勢:未來每年都會有一個產品進行上市申報,同時還會有一個新產品進行臨床申報。

三生國健的發展前景還有待市場驗證,但可以肯定的是,國內自免市場的患者群體規模龐大,在深耕細作下,必將孕育出現象級的行業巨頭。

02 用實力完成超車

不過,想要成為市場領頭羊,企業必須具備強大的實力,其中,構建產品競爭力是關鍵。

最關鍵的是在臨床獲益上做得更好。簡單來說,產品效果需要超越競爭對手,不能僅僅是模仿的me too產品,而應該成為具有明顯優勢的better藥物。

基于這一點,我們有理由期待國內自免藥領域的領軍企業能夠崛起。因為我們觀察到,這些企業不僅具備跟隨者的能力,更展現出了成為行業領先者的潛力。

例如,上文提到的三生國健,其針對IL-17靶點的藥物SSGJ-608在II期臨床試驗中顯示出確切的療效,PASI和sPGA等指標的應答療效顯著。在非頭對頭對比的情況下,與司庫奇尤單抗相比,展現出臨床數據更優的特點。

SSGJ-611同樣表現出色,該藥物在II期臨床試驗中療效顯著,在同等劑量下,EASI-75和緩解瘙癢方面的應答趨勢優于度普利尤單抗。

SSGJ-610更是具備成為全球BIC的潛力。經協方差分析,SSGJ-610兩個劑量組相較安慰劑的組間差值分別為 121ml 和 190ml,其中 300mg Q4w 組顯著優于安慰劑組(p<0.05),且與同靶點數據比較,顯示出好于同靶點產品美泊利珠單抗(第32周較基線改善 183ml、組間差值 98ml)和 Reslizumab(各劑量組第16周改善分別為187ml和248ml、相較安慰劑組的組間差值分別為93ml和137ml)的趨勢。

當然,除了療效,藥企還需要在依從性和經濟效益之間做出更多考量。

自免藥物市場之所以受到關注,核心在于病程長、給藥周期長,因此患者會特別考慮使用體驗和治療費用。給藥頻次的延長意味著提高患者的依從性和降低負擔,即使是微小的改善,也會顯著提升一款藥物的競爭力。

最典型的例子是三生國健益賽普預充針劑型的獲批。與傳統粉針劑相比,益賽普注射套裝增加了注射針頭、注射器和注射液安瓶,簡化了患者購買注射器和注射用水的流程,使患者能夠在家自行完成從溶液混合到注射的全過程,提升了治療體驗。這也使得益賽普能夠在競爭激烈的市場中繼續取得突破。

這種創新思路也延續到了三生國健其他產品的開發中。例如,SSGJ-608的首次給藥劑量約為司庫奇尤單抗的一半;SSGJ-611在核心治療期每兩周給藥一次,但在延長給藥階段,根據療效應答程度提供了兩種給藥方案:未應答的患者繼續每兩周給藥至52周,應答的患者則每四周給藥一次。這種差異化的策略旨在降低患者負擔,提高依從性。

正是這些在產品研發端的深入思考和創新,讓我們對國內藥企成為自免巨頭的前景充滿期待。

03 拉開差距的關鍵

自免市場王者的誕生,僅僅在研發端發力是明顯不夠的,商業化和產業化方面,是拉開差距的更關鍵因素。

首先來看商業化方面,自免類疾病就診更加分散,藥值、患均單產、銷售人均單產等與腫瘤領域相比有差距,因此,對于自免慢病領域,公司的商業化要素更為關鍵。

主要體現在兩個方面:第一,在產品上市初期,已建成的商業化團隊規模決定其爬坡放量速度;第二,參照公司既往團隊規模與管理能力,管理半徑能力上限時對應的規模決定其銷售峰值。

因此,相較于Biotech,老炮兒具有更多的優勢。例如,三生國健在自免領域擁有超過十年的商業化經驗,無論是團隊的執行力、市場覆蓋范圍,還是原有適應癥與新適應癥的結合度,都遠超其他Biotech公司。

在執行力方面,其核心團隊已經充分證明了應對激烈競爭的能力。益普賽所在的TNF-α靶點領域,是國內自免市場競爭最為激烈的領域之一,參與者超過10家,包括強生、輝瑞、正大天晴等國內外知名藥企。然而,即便在這樣的競爭環境中,益普賽仍然能夠與英夫利西單抗并駕齊驅,遙遙領先于其他競爭者。

在市場覆蓋范圍方面,三生國健近年來不斷擴大其業務范圍,并成功實現了渠道下沉。這一點,通過其2023年覆蓋范圍的變化,能夠窺探一番。

年報顯示,公司銷售網絡已擴展至4400多家醫療機構,三級醫院超過2000家。基于覆蓋數量的角度,三生國健在渠道下沉方面的進展非常順利。

從某種程度上說,實現渠道下沉對于自免藥物的市場放量至關重要。司庫奇尤單抗的成功不僅得益于在一線城市的推廣,更在于其在下沉市場的廣泛覆蓋,例如諾華支持的“千縣無銀”項目就是為了推動市場下沉。這也使得司庫奇尤單抗的銷售持續增長。

對于Biotech來說,它們在渠道覆蓋方面存在天然的劣勢,畢竟下沉市場更加分散,需要更大的投入和更長的周期。

這一被市場充分驗證過的打硬仗能力的商業化團隊,無疑給三生國健其它管線的放量,帶來更大的保障。換句話說,相比于其它Biotech,三生國健具備新適應癥上市即放量的底氣。

其次來看產業化方面。

目前,大部分的自免藥物,主要是生物制劑,因為產業化方面的影響因素較大,核心體現在兩個層面:

第一,是不是有足夠高的產能,保證產品的高質量供應;第二,能不能依靠產能優勢,實現降本增效的目的,構建更深的護城河。

在產業化方面,三生國健仍是最好的詮釋。

目前,公司擁有超過40000升規模的生物反應器,構成了一個龐大的抗體藥物商業化生產基地,這使得三生國健成為國內大分子藥物產能領先的企業之一。

更重要的是,這一龐大的生產規模是基于20年的深入探索和實踐建立起來的。自從2005年首個治療性抗體藥物益賽普成功上市以來,三生國健已經積累了將近20年的抗體生產經驗。去年,三生國健還成為了“免疫與炎癥全國重點實驗室”的承接單位之一。

長期的技術積累和生產實踐,使三生國健在成本控制、質量保證等方面具備了顯著優勢。畢竟,大分子藥物產能提升,是一個“know how”的問題,需要長時間摸索和經驗積累。

而三生國健不僅經驗豐富,并且實現了戰略層面的聚焦:管線研發專注于自免領域的深耕細做。這意味著,公司具備更強的工藝優化來增強盈利的能力。

也正因此,市場對于三生國健在自免領域的崛起充滿期待。

04 總結

自免市場的機遇確實顯而易見。但總體而言,企業要想在這一領域脫穎而出,面臨的是一個既要技術領先,還要市場競爭力的問題:

企業需要徹底打通研發、生產到銷售的整個閉環,才能最終在自免市場占據一席之地。

那么,你最看好誰呢?