文 | 表外表里 周霄 譚鳩云 謝昉辰

編輯 | 付曉玲 曹賓玲

“賣鏟子”是門好生意,但如果總賣給少數幾個挖礦人,時刻處于“關鍵客戶風險”暴露中,則未必。

正如英偉達明明已經是AI芯片霸主,黃仁勛卻“每天早上醒來都擔心公司會倒閉”。

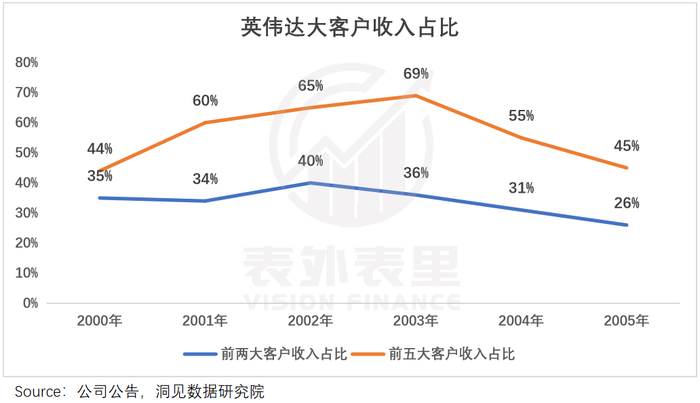

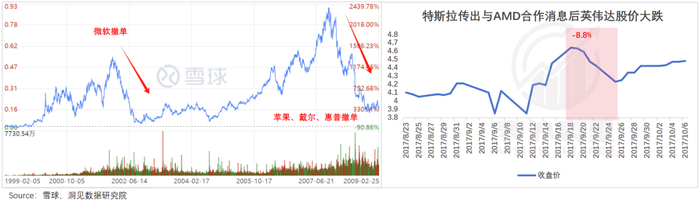

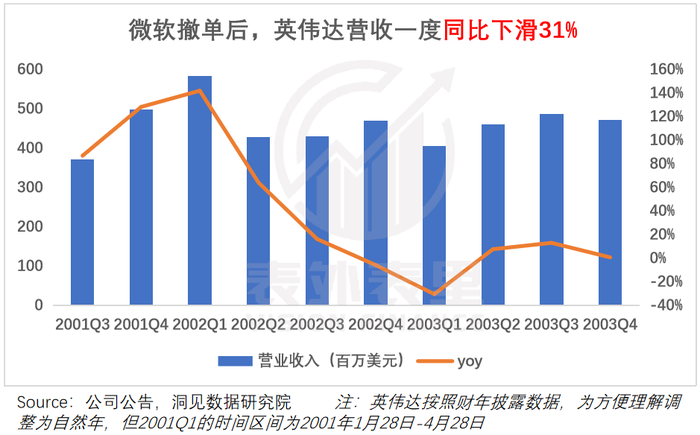

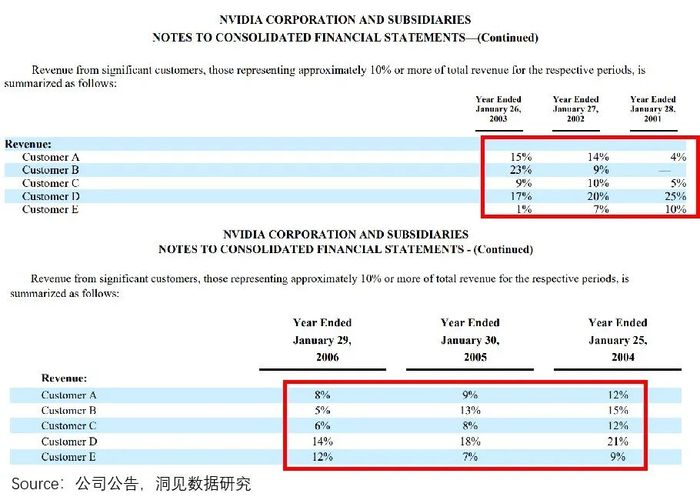

可以看到,英偉達的客戶一直非常集中,CR5常年占比過半。2002年巔峰時期,前五大客戶收入占比達到65%,前兩大客戶占比更是達到驚人的40%,當時的大金主微軟撤單后,英偉達業績大跳水,股價雪崩90%。

類似的“大客戶危機”,在2008年蘋果、戴爾、惠普三大PC巨頭集體停單,以及后來谷歌、特斯拉等標桿客戶自研芯片的時候,也再次上演。

時至今日(2024財年),英偉達前兩大客戶收入占比仍高達32%,前五大估計也接近50%,以致于華爾街分析師的保留項目之一,就是每次英偉達發完財報后,測算其大客戶集中度。

然而,超級金主們雖然掌握著英偉達的命門,但它們如今已不敢再輕易掀桌子了。

那些以撤單逼迫英偉達降價的巨頭,搖身一變成為英偉達的追隨者,黃老板每發一款新GPU,它們不惜成本地排隊加價搶購。

那么,從任人拿捏到反客為主,英偉達到底是如何反殺的?

本文復盤了其與大客戶們的3輪斗爭,發現英偉達的發家史,就是一部濃縮的技術和產業進化史。從暫時領先到絕對領先、從可以替代到無可替代,它一步步奪回話語權,直至成為新時代的“硅谷惡龍”。

一、充當PC游戲“萬金油”,站在客戶的肩膀上

2002年對黃仁勛來說,一定是難忘的一年。

這一年,英偉達股價狂瀉90%,他的個人財富也縮水10倍,直接從“億萬富翁”跌回到了“千萬富翁”行列。

他的痛苦,來源于大金主微軟:兩家合作的Xbox游戲機項目到了要打價格戰的時刻,微軟要求英偉達降低GPU價格,但彼時英偉達也是踩著成本線造芯,自然拒絕砍價,微軟一怒之下撕毀了雙方的合作。

要知道,微軟這一個合同占到了英偉達年銷售額近七成,合作破裂后,英偉達收入迅速收窄,市值也一落千丈。

飽嘗客大欺店的滋味,黃仁勛不得不妥協,同意“降低Xbox的未來成本”。

然而,6年之后,面對蘋果、戴爾、惠普不滿GeForce 6000-9000系列芯片集體撤單,股價大跌95%的“顯卡門”事件,黃老板卻選擇把客戶爸爸得罪到底。

他對顯卡導致電腦過熱、燒機的問題輕輕揭過,后續蘋果主動找過來求定制化合作,也一口否決了。

兩種截然不同的態度,很大一部分原因出在話語權出現了轉移。

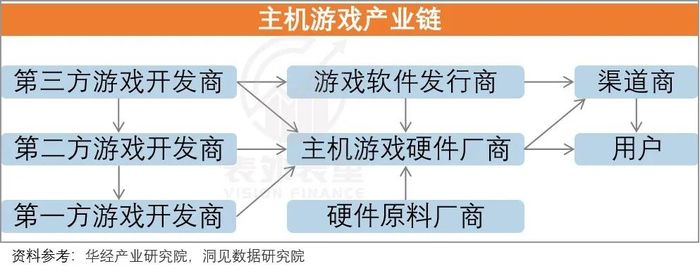

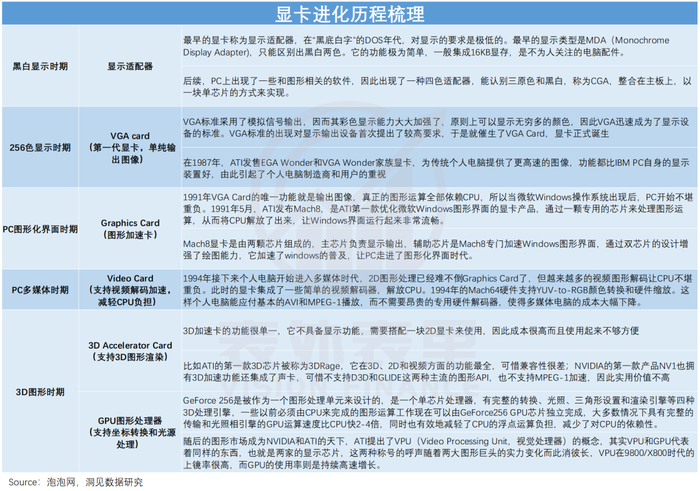

世紀初的主機時代,游戲機廠商掌握著“流量入口”,游戲的發行、運營等都由索尼、任天堂等巨頭一條龍通吃,芯片供應商通常只能“仰其鼻息”。

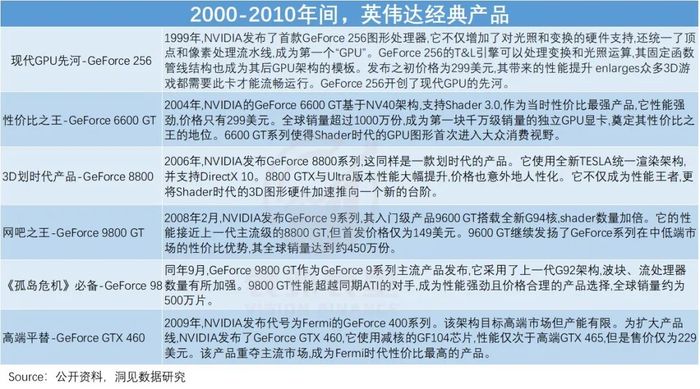

即便英偉達開創性提出GPU概念,并在顯卡領域一騎絕塵——從劃時代產品Geforce256開始,顯卡技術持續快速迭代,手握游戲行業2D轉3D的鑰匙,也逃脫不了被一錘定生死。

與微軟鬧掰之后,英偉達又直接錯過了微軟新規格的DirectX9,導致新推出的GeForce FX和微軟標準不兼容,加上產品本身不成熟,銷量慘淡。

而獲得微軟扶持的ATI,則推出了吊打英偉達GeForce FX的Radeon 9700,在GPU市場迅速崛起。2004年第三季度,在獨立顯卡市場中,ATI市場占有率為59%,英偉達只有37%。

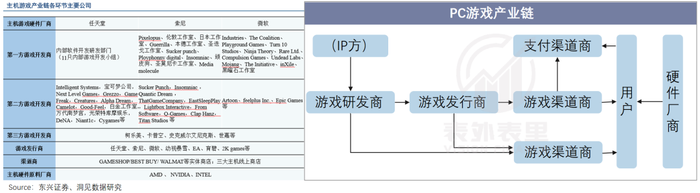

然而,時間走到PC游戲市場,游戲機廠商們“流量入口”的壟斷地位被打破了。

在這一領域,產業核心在于游戲本身,更偏向于“游戲廠商隨心跑,硬件公司拼命追”,業內研發、發行、硬件、軟件各有分工。

這意味著,比起游戲機時代屈指可數的索尼、任天堂、微軟們,芯片廠商的潛在客戶一下子擴大到了產業鏈的角角落落。

如下圖,2004-2006年英偉達的營收持續增長,而其前五大客戶貢獻的收入占比卻持續下降。

同時,這波由顯卡技術拉動“真3D”落地,疊加網絡、寬帶普及掀起的PC聯機潮,也對產業鏈上下游的芯片能力提出了更高要求。

以消費端為例,這些畫面炫酷的游戲,因為復雜的3D建模又被稱為電腦殺手,玩家的電腦更新換代停不下。而他們對設備性能的追逐,倒逼PC廠商選擇以性能見長的芯片。

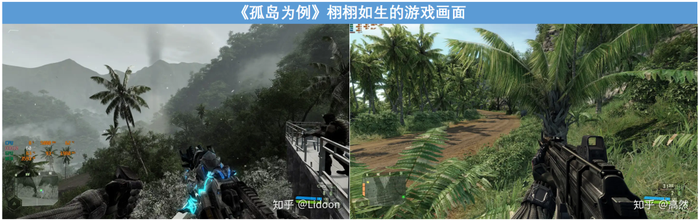

比如,2007年橫掃海內外的《孤島危機》,畫面逼真讓人愛不釋手,但極考驗顯卡的性能。有玩家回憶,“大學暑假打最終boss打了一天,每發核彈后,都要暫停冷卻電腦。”

這讓能流暢運行《孤島危機》的英偉達Geforce9800GT顯卡,大受追捧,在全球賣出500多萬片。

說白了,相比主機行業,做PC游戲的上游,只要做好性能、良率、價格上的平衡,就能全憑產品說話,不用做“低聲下氣”的乙方。

可以看到,2004年以來,英偉達GPU“每一輪更新,性能翻倍、價格持續下調”的公式在PC游戲市場大行其道。

不過,盯上這塊蛋糕的不止英偉達,芯片巨頭們也不甘落后。

英特爾、AMD等老牌CPU玩家迅速切入GPU,宿敵ATI也步步緊逼,AMD甚至在2005年宣布與ATI合并,想通過CPU和GPU強強聯合,制霸行業。

一場惡戰本已近在眼前,沒想到ATI為賣個好價錢,大量買入過時的GPU技術專利,不僅讓AMD連年負債,也拖慢了GPU的整合節奏,AMD在持續迭代的芯片行業里泯然于眾人。

對手的掉隊讓英偉達頗為得意,正如黃仁勛炫耀的:“簡直是天上掉餡餅一樣的禮物,我們成為了世界上唯一一家獨立的圖形芯片公司。”

而技術在手、一家獨大的英偉達,也自此有了和客戶掰手腕的能力。

比如,上述提到的“顯卡門”事件里撤單的戴爾、惠普,在英偉達推出新款產品后,又紛紛下單;轉向AMD后的蘋果,因效果不佳,不得不硬著頭皮,重啟英偉達合作。

但黃老板還沒笑多久,新的危機又悄然而至。

二、死磕GPU通用,讓大客戶繞不開

超級銷售員黃仁勛的知名事跡之一,就是在2013年的小米發布會上聲稱自己是米粉,大喊“請給我一個機會介紹英偉達!”

當時的吃瓜群眾紛紛感慨黃老板能伸能屈,以為英偉達要死磕移動芯片市場。

誰料下一年,黃仁勛就放棄了自己一直狠舔的機會,宣布“將逐步退出智能手機和平板電腦芯片市場”。

黃仁勛當時給出的解釋是:手機廠商激烈的價格競爭,讓上游也需要不斷降價,但價格不是英偉達的強項,只能退出。

但今天我們知道,價格戰只是表象,更深層的原因在于:移動端的芯片需求和英偉達追求的極致性能相悖。

PC市場的成功,讓黃仁勛比任何人都清楚,在芯片這個領域,擁有領先(甚至獨有)技術的公司,往往能分到更大的蛋糕以及擁有更深的護城河。

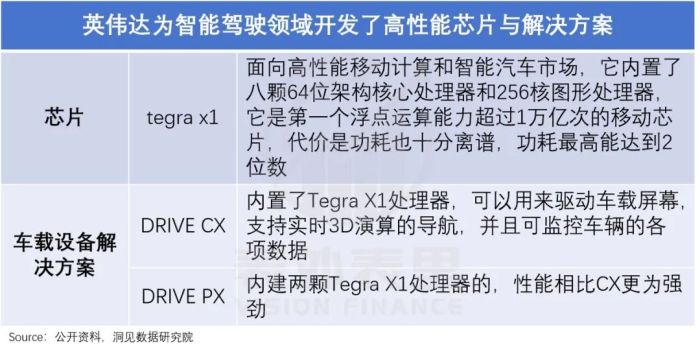

因此對移動端芯片,英偉達貫徹了“技術取勝”路線:Tegra系列一直瘋狂堆砌算力,Tegra 2到Tegra 3,GPU核心從8個變成了12個,Tegra4更是激增到72個,整個系列都被視為跑分利器。

然而,搭載在智能手機、平板電腦上的移動芯片,需要在有限的空間和電量下工作,更強調平衡的配置,拼性能的英偉達芯片,很快出現了能耗失控、發熱嚴重的問題。

更關鍵的是,通信信號技術被高通牢牢把握,手機廠商若與英偉達合作,還要另外花大價錢自配基帶,遂紛紛退避三舍。

這種情況下,英偉達若要繼續追求移動化,勢必要在性能上妥協,而這并不符合“技術狂”黃仁勛的風格,他決定“將精力重新集中在高性能、要求視覺計算或者游戲向的設備上”。

但市場對此并不買賬,彼時英偉達的主力市場PC游戲已經結束了加速滲透階段,整個互聯網都處于火熱的移動換擋期,移動化失利不僅讓英偉達業務陷入了青黃不接,也意味著其為了追求技術放棄一個蓬勃的市場。

而英偉達已經不止一次這樣一意孤行了,另一次可以追溯到2006年。

當時在世人眼里,GPU還只是游戲裝備,黃仁勛偶然在華爾街看到一些做高頻交易和金融量化的人在用英偉達GPU跑交易,但他們只能編寫大量低級機器代碼實現,無法像CPU那樣用C++等語言編程。

這讓黃仁勛意識到,市場對通用計算場景有一定的需求,回去就叫嚷著要加碼軟件開發(也就是CUDA平臺),讓GPU勝任各種任務,而不只是用來給游戲領域繪制圖像。

一旦項目啟動,每年砸到上面的研發成本預計將達到5億美元,當時英偉達全年收入才30億美元。

而且并行運算帶來的巨大通用算力當時并無明顯市場需求,最多用在了先進物理實驗室、量化交易等冷門領域,單個項目所需的GPU也僅限在個位數,華爾街一度將CUDA技術估值為零。

也就是說,黃老板把公司1/6的收入,押注在一個與核心業務幾乎沒有關系、前景一眼望不到頭的軟件平臺上。

不僅是燒錢,為了搭載適配CUDA平臺,英偉達的芯片需要加入更多邏輯電路,這使得芯片面積增大,散熱需求增加,故障率也明顯增高。

上文提到的惠普、戴爾、蘋果等撤單事件,正是因為英偉達芯片發熱嚴重,致使大量筆記本電腦死機、故障。

但黃仁勛堅信“這種制作軟件的方式可以改變一切”,哪怕掏了2億巨款賠償客戶,仍近乎偏執地在CUDA上投入。

事實證明,他賭對了。

2012年底的ImageNet大賽上,基于英偉達芯片計算的卷積神經網絡AlexNet,將識別正確率一舉提高到了84%,由此開啟了之后十年的AI革命。

這也讓英偉達GPU+CUDA組合,在深度學習領域一鳴驚人。曾嘲諷“GPU只是用來玩游戲”的谷歌瞬間成了英偉達的擁躉,微軟、Facebook等巨頭也下單了大量GPU來進行人工智能訓練。

而這只是開始,隨著深度學習領域不斷突破,巨頭們逐漸在多場景內圍著英偉達“轉”。

比如,2015年深度學習在圖像識別領域的誤差率做到低于人類時,自動駕駛市場爆發,而在車端,發熱能耗不再是問題,被手機廠商嫌棄的Tegra芯片受到了車企青睞。

2016年AlphaGo代表AI戰勝李世石,又點燃了整個B端市場。

可以看到,各大廠面向各行各業B端客戶,開始提供基于深度學習的圖像識別、認證、檢索等一系列AI服務產品。

除了互聯網、自動駕駛等行業對GPU需求高漲,生物醫藥、量化交易領域能應用AI技術的公司也加入英偉達客戶行列。

數據顯示,截止到2016年,英偉達在深度學習領域的市占率高達97%。

至此,死磕GPU和CUDA性能的英偉達,等來了“算力就是權力”的兌現時刻:大客戶們業務處處繞不開英偉達,也就喪失了掀桌子資格。

這樣的話語權提升讓英偉達如沐春風,但也埋下了隱患。

三、自研芯片的大客戶,反被英偉達鉗制

2017年,英偉達的“一紙禁令”,引發了全球科技圈的眾怒:不再允許客戶使用GeForce產品在數據中心開展深度學習。

彼時,英偉達正力捧高端新產品Tesla系列,該服務器與GeForce系列同架構,但價格天差地別,頂級版貴了近10倍。禁令的頒布,意味著客戶不能再用GeForce平替Tesla,家底薄的初創公司甚至可能斷送活路。

在一片抗議聲中,“惡龍行徑”最終停止了,但科技公司對英偉達的防備卻日漸加劇。

回看那幾年,谷歌、Meta、微軟等互聯網巨頭,特斯拉等電動車企業,陸續下場自研芯片,企圖降低對英偉達GPU的依賴。

除了厭惡“英偉達稅”,自研芯片也比向英偉達采購更香。

以汽車行業為例,車端最需要卷算力的是智能駕駛系統,但英偉達芯片卻是通用的“六邊形戰士”,不僅運算速度不盡人意,體積還占了不小的空間。

而自研芯片則專門為無人駕駛而造,比如特斯拉的FSD芯片,面積相比巴掌大的英偉達DRIVE PX 2大大縮小,能耗也降至三分之一。

FSD芯片還優先布置了負責深度學習和預測的NPU,相比于GPU在AI機器學習方面效率更高,算力也提高了5倍。

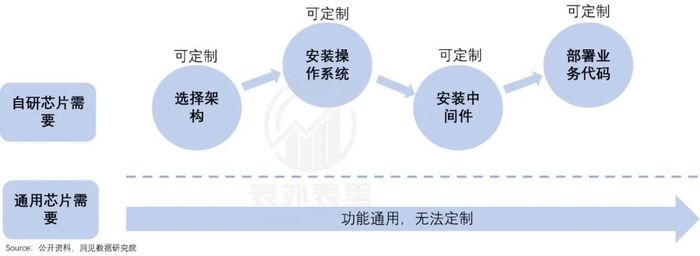

泛AI領域也類似,芯片從架構、上層操作系統、中間件到業務代碼等環節做適配和改造,以追求極致的性能,谷歌的TPU芯片、亞馬遜的Graviton芯片都是如此。

其中,谷歌TPU在推理計算領域比英偉達GPU快了15-30倍,性能功耗比高出約30-80倍。

也就是說,自研芯片不僅可以量身定制,在性能、尺寸、功耗等方面也碾壓了英偉達的通用芯片。

更何況,當下芯片雖然號稱“自研”,但并不需要全棧研發,以特斯拉為例,除了NPU自研,其余CPU、GPU、接口等均采購標準IP,短短18個月就完成了開發。

因此,在大客戶掀起自研狂潮之后,英偉達就一直陷在“被顛覆”的質疑之中。但大客戶們雖然有造芯的勇氣,想要替代英偉達卻不容易。

眾所周知,芯片制造的研發設計、場地設備等固定成本高到驚人,光流片就是一筆不菲的開銷,7納米芯片一次性流片成本約為2億人民幣。

基于此,這個行業一直是以“成本規模化”為核心的:對研發方來說,芯片可用場景越多,越能夠攤薄巨額研發成本;制造方則是一次性訂單量越多,越能夠充分調動產能利用率,將出貨利潤保持在一定水平。

可以看到,架構通用的英偉達,單個場景的研發開支能夠被攤薄。比如,汽車芯片Thor采用的Hopper架構,成本可能早就被同架構的H100攤完了。

而這顯然是自研芯片多用于專用場景的大客戶們,所不具備的。如此一來,巨大的研發成本可能會讓他們望而卻步。

生產制造方面也一樣。有機構曾算過一筆賬:假設車企每年120萬輛車,用120萬塊高算力芯片,每個月就是10萬,如果每張12吋晶圓為500顆芯片,每個月僅僅200張晶圓的需求。

這么點需求量,在臺積電只能算最小客戶,在封測廠也是。當Fab和封測產能供不應求時,它們會優先保證大客戶的供應量,拉長排單等待時間。

再加上測試等環節的連鎖反應,芯片真正的應用落地周期可能會變長。如特斯拉FSD芯片在2017年底完成首次試產,但兩年后才開始裝車,更新迭代更慢。與之相比,英偉達基本每隔18個月就能更新換代一次汽車芯片。

這迫使許多公司又重回英偉達的懷抱,尤其是大模型和生成式AI熱潮襲來之后,算力成了必爭資源,哪怕是仍在死磕自研的大廠,也不敢放棄采購英偉達的先進GPU。

英偉達的算力芯片一躍成為不折不扣的硬通貨,坊間傳聞:Oracle創始人和馬斯克,曾在一家日料廳跪求了黃仁勛一小時,只為拿到GPU芯片配貨。

據報道,英偉達每賣一張H100,能含淚賺1000%。AI相關產業50%的利潤,都流向了英偉達的口袋。

面對變本加厲的“英偉達稅”,大客戶們咬牙切齒,但束手無策——當下芯片的競爭軟硬件并重,而英偉達不止手握芯片,還有軟件護城河CUDA。

十幾年來,CUDA作為一個函數庫、代碼庫,長期面向開發者開放,已經吸引了數百萬開發人員,他們又開發了更多工具,讓CUDA的生態日臻成熟,幾乎成為了“基建”般的存在。

如果把GPU比作電廠,那么開發者就像造電器的人,而CUDA像“電網系統”,電器的電壓規格都是跟電網適配的。

這注定了CUDA的地位難以取代。去年,為了打破CUDA在軟件-芯片協同設計上的壟斷地位,英偉達的大客戶發起了“反CUDA聯盟”,試圖再造一個兼容CUDA的編譯工具。

然而等到第三方軟件公司的方案達到接近CUDA的水平,英偉達已經發布下一代GPU了,軟硬件并駕齊驅,讓挑戰者們始終處于追趕狀態。

更何況,嗅到危險氣息的英偉達,已經開始高筑城墻:先是放話“買服務器機架,優先獲得GB200”,捆綁銷售價格不菲的定制架子,加劇客戶遷移成本;接著又收緊反編譯政策,堵死其他工具兼容CUDA的路。

如此一來,那些自研芯片的大客戶們,最后還得淪為英偉達砧板上的肉。

小結

“先有仁勛后有天,顯卡在手虐神仙。”國內顯卡吧的英偉達“信眾”們,曾用《史記》體如此評價黃仁勛。

諸多風口加持之下,正如黃仁勛所堅信的那般,算力真的改變了世界,他的信仰得到了普遍認可,他的力量甚至可以主宰市場。

但創造歷史的人,永遠無法預見自己在歷史進程中的坐標。這決定了,對黃仁勛而言,每一天都是“枕戈待旦”的狀態。