文 | 獵云網 韓文靜

2021年,科大訊飛就開始醞釀分拆醫療業務上市,如今三年過去,靴子終于落地。

繼今年初1月首次遞表港交所之后,訊飛醫療在今年7月19日獲得證監會上市備案。近日,訊飛醫療再次在港交所官網更新了上市申請書。

近些年來,AI大模型的浪潮來得狂熱,OpenAI、谷歌、百度、京東、騰訊、阿里等公司,紛紛開展對醫療健康AI大模型的競逐。

風口之上,作為科大訊飛旗下的智慧醫療板塊,訊飛醫療的IPO被寄予厚望。據招股書,公司在中國醫療行業推進和實施大模型方面是最早的市場參與者之一。高調布局大模型的訊飛醫療,有望繼續在行業內提升聲量。

攜53000家基層醫療機構沖刺IPO

翻開訊飛醫療的招股書,公司定位于一家人工智能賦能的醫療解決方案提供商。公司不斷融合技術優勢,戰略性整合資源,優化醫療人工智能解決方案矩陣。

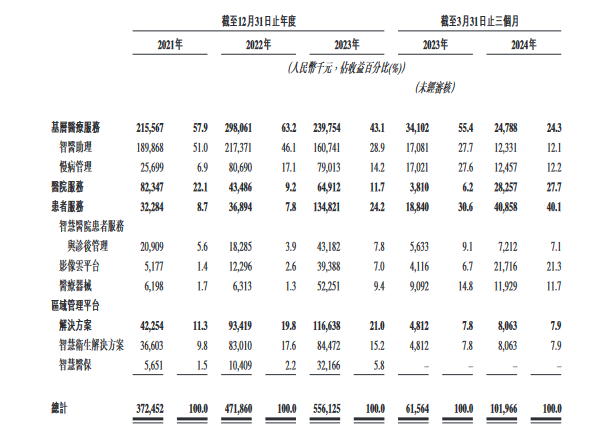

從業績表現看,2021年、2022年、2023年以及2024年一季度(以下簡稱“報告期內”),訊飛醫療的收入分別為3.73億元、4.72億元、5.56億元、1.02億元,2022年、2023年以及2024年一季度的同比增幅分別為26.7%、17.9%、65.6%。

目前,訊飛醫療提供四大業務:基層醫療服務、醫院服務、患者服務以及區域醫療解決方案。

訊飛醫療的收入提速,歸根結底離不開基層醫療業務的助力。

從收入結構便可以看出訊飛醫療在基層醫療的發力。2023年,訊飛醫療的基層醫療服務收入占比達到了43.1%,患者服務收入達到24.2%,區域管理平臺解決方案及醫院服務收入占比分別為21%及11.7%。

對比行業內其他發力醫療大模型的企業,訊飛醫療將AI醫療推動至基層醫療機構,以“強基層”為切入點,依托智醫助理,助力優質醫療資源的公平可及。

具體來看,訊飛醫療的基層醫療服務業務線由智醫助理及慢病管理組成,智醫助理為基層醫療機構醫生提供診療建議及輔助支持,慢病管理為高血壓及高血糖等慢病建立分級管理模式。

根據弗若斯特沙利文的資料,截至最后實際可行日期,訊飛醫療的智醫助理是全球首個且是唯一一個通過國家醫師資格考試(「國家醫師資格考試」)(綜合筆試)的智能解決方案。

頗為有趣的是,2021年至2023年,基層醫療服務收入占訊飛醫療主營業務收入的比重分別為57.9%、63.2%和43.1%。雖然貢獻了大部分收入,但該業務收入占比2023年大幅下滑,截至2024年前3個月,公司基層醫療服務收入2480萬元,占訊飛醫療收入的比重降低至24.3%。

與此同時,訊飛醫療的基層醫療服務客戶數量卻在上漲。

截至2021年、2022年及2023年12月31日以及2024 年3 月31 日,訊飛醫療的基層醫療衛生機構服務產品分別覆蓋63 個、90 個、112 個及119個城市中278個、360個、430個及490個區縣的超過30000家、4,000家、52000家及5000家基層醫療機構。

為什么客戶數量在上漲,但這部分業務的收入貢獻卻持續降低,訊飛醫療的招股書中也給出了解釋——有關減少主要是由于商業考慮,響應近期政府旨在加強醫療保險基金管理的政策。盡管該等政策并未禁止大型采購,其呼吁加強對縣級基金支出的審查,促使政府實體對高價值合約采取更嚴格的采購流程,并導致自2022年末以來至2024年初采購及合約敲定進程放緩。

基于不斷地迭代學習,訊飛醫療的算法持續升級優化。截至最后實際可行日期,訊飛醫療向約53000家基層醫療機構提供產品及服務,涵蓋30多個省份600多個區縣,以及400多家等級醫院。

來源:招股書

身處火熱的AI賽道,處于商業化初期階段的訊飛醫療,依然面臨著造血壓力。

報告期內,訊飛醫療分別錄得凈虧損8940.1萬元、2.09億元、1.54億元、7086.2萬元,分別占同期總收入的24.0%、44.2%、27.7%及69.5%。

對于財務數據的虧損,訊飛醫療表示是由于早期努力推出新產品、提升市場接受度并進入經濟發展中地區市場及大幅投資研發活動所致。

一直以來,訊飛醫療毫不吝嗇于研發投入。招股書顯示,2021年、2022年、2023年以及2024年一季度,研發開支分別為1.6億元、2.42億元、2.64億元及0.63億元,分別占同期總收入的42.9%、51.2%、47.5%及61.7%。

長年巨額的研發投入,加上緩慢的商業化進程,訊飛醫療的現金流也難言樂觀。

截至2021年、2022年及2023年12月31日、2024年3月31日及2024年5月31日,訊飛醫療的現金及現金等價物分別為4.34億元、1.63億元、1.43億元、7900萬元及9250萬元。

對于此次募資的用途,訊飛醫療提到,本次IPO募資資金擬將用于研究及開發,以不斷加強公司的核心能力,包括持續升級訊飛星火醫療大模型、持續優化公司的算法并加強機器學習等核心技術以及建設公司的海外研發中心及吸引海外頂尖人工智能人才。

千億醫療AI市場,訊飛醫療能否脫穎而出?

早在2021年8月,科大訊飛就曾發布了關于籌劃訊飛醫療分拆上市的提示性公告,彼時公告顯示,根據科大訊飛總體戰略布局,鑒于訊飛醫療的健康良好發展等,科大訊飛董事會同意籌劃訊飛醫療分拆上市事項。截至發稿,科大訊飛的市值為898.57億元。

招股書顯示,訊飛醫療最大股東為科大訊飛,持52.4743%股權。受益于科大訊飛在人工智能市場的領導地位,訊飛醫療獨立開發了支撐產品及解決方案的人工智能技術。

訊飛醫療成立之初,就推出了包括智能導診導醫機器人“曉醫”、AI醫學影像輔助診斷系統、門診語音電子病歷、口腔/超聲語音助理、云醫聲移動醫護工作站等產品。

目前,站在AI大模型的風口之上,訊飛醫療專有的醫療大模型訊飛星火醫療大模型面向300多種醫學場景應用,在專家級醫學知識圖譜問答、臨床語言理解、醫學文檔生成、疾病診斷治療推薦、多輪醫療對話生成及多模態交互等六個醫學相關的NLP任務維度超越GPT-4Turbo。

在此基礎上,訊飛曉醫APP各項能力持續升級,覆蓋1600種常見疾病、2800種常見藥品、6000種常見檢查檢驗,滿足用戶在看病前、用藥時、檢查后的核心場景健康需求。

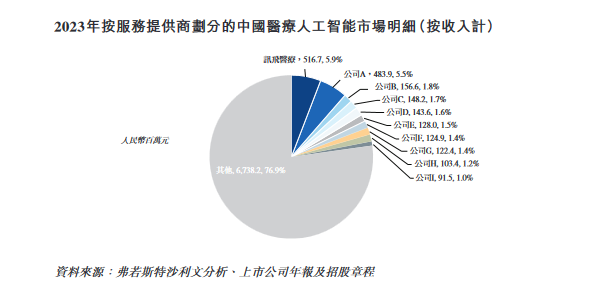

中國醫療人工智能行業的市場規模顯著增長。其由2019年的27億元增至2023年的88億元,復合年增長率為33.8%。預計到2033年將進一步增長至3157億元,2023年至2033年的復合年增長率為43.1%。

招股書中,訊飛醫療把聯影醫療、深睿醫療、衛寧健康、百度、云知聲、數坤科技、推想醫療等列入競爭對手行業作對比。

根據弗若斯特沙利文的資料,訊飛醫療2023年的收入規模在中國醫療人工智能行業中排名第一,市場份額為5.9%。

來源:招股書

自成立以來,訊飛醫療歷經多輪增資,2019年12月-2023年12月期間,訊飛醫療先后引入天正投資、共青城匯智、淄博集智、合肥同創、訊飛海河、科訊連山、上海水遙、國科瑞華、顧嶼南歌、安徽言知等豪華資本,累計募資超6億元。

公司最新的一次注資和股權轉讓發生在2023年12月,此后訊飛醫療的估值來到了84億。相比于最初20億的估值,翻了4倍。

在AI醫療領域,已經有不少企業登陸了資本市場,但依然面臨著估值縮水和難以穩定盈利的難題。將時間對準2020年前后,AI醫療行業經歷過一個頭部企業融資暴漲的黃金期,彼時醫療AI企業紛紛謀求赴港上市,但后續這種火熱氛圍未能延續下去。

總的來說,醫療板塊在港股上市的難度不大,但若是缺少“業績穩定性和成長性”,上市后的估值和流動性或許不會太好。身處“能講故事”AI醫療賽道,訊飛醫療的資本化之路能否一路順遂,又能否撐起84億的高估值,相信未來資本市場會給出答案。