文 | 天下財道 孫曼

保險行業正在悄然發生一場劇變。

在償二代二期、“報行合一”政策,以及市場利率持續下行的大背景下,保險行業亟待轉型。不久前,監管高層有關“當前保險業正在爬坡過坎”的表態,引發市場強烈關注。

那么,回顧2024上半年,險企困難和挑戰在哪里?又有什么新機遇呢?

處罰增多

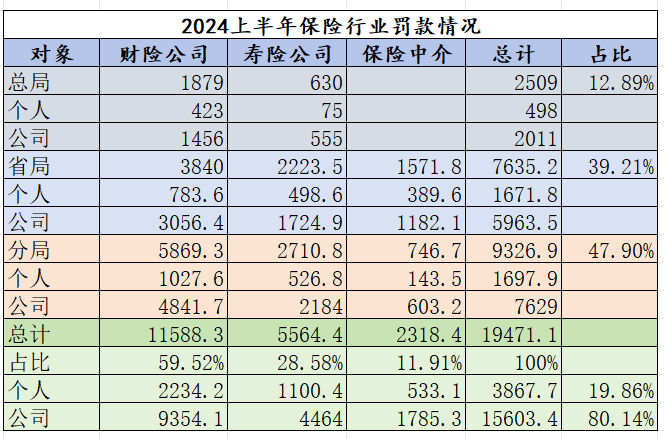

國家金管局官網顯示,各險企及保險中介機構上半年共收到1350余張罰單,總計被罰約2億元,與去年同期1.4億元罰金相比,同比增長超三成。

具體來看,上半年總局、省局、分局實施的處罰金額分別為2509萬、7635萬、9327萬。其中分局處罰金額占比將近一半,監管下沉明顯。

財險、壽險公司被罰金額分別為11588萬、5564萬。

財險公司是罰單重災區,被罰金額最高的是人保財險,約為2589萬元。壽險公司中被罰金額最高的是中國人壽,約為903萬元。

此外,個人、公司罰單金額分別為3868萬、15603萬,大體為2:8。

(來源:國家金管局官網)

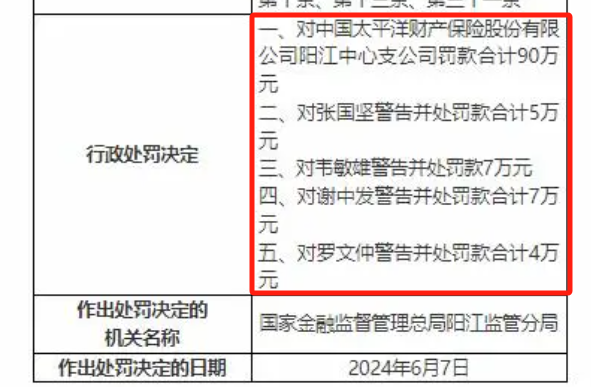

“百萬罰單”也不鮮見。例如,太平洋產險今年上半年不止一次收到“百萬罰單”。該公司的廣西分公司、陽江中心支公司連同其負責人分別一次性被罰192萬元和113萬元。

(來源:國家金管局官網)

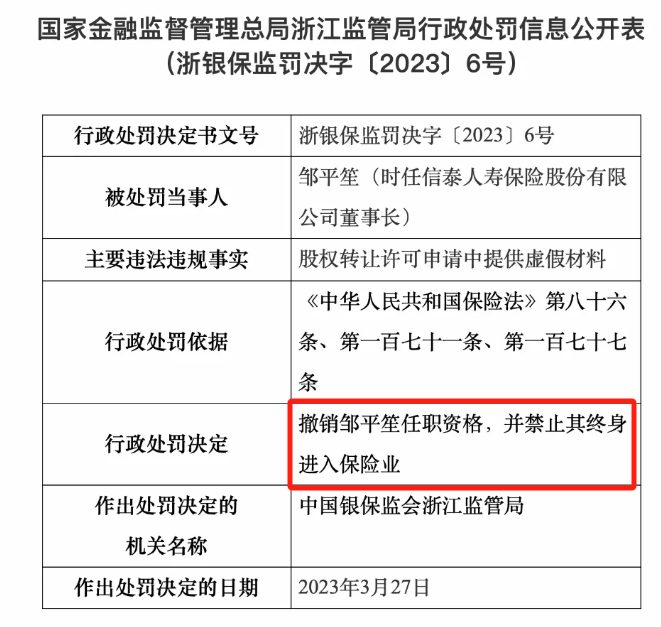

被處罰的人員數量,也比去年同期明顯增加。

上半年共有31人被禁止進入保險業,其中更有16人被終身禁入,與去年同期相比翻了一倍。

被罰終身禁入的人員之中,職級最高的是原信泰人壽董事長鄒平笙。因在股權轉讓許可申請中提供虛假材料,鄒被處以撤銷任職資格并終身被禁止進入保險業的嚴厲處罰。

(來源:國家金管局官網)

財險、壽險被罰原因雖然不盡相同,但“欺騙、不真實、虛假”等行為都是監管重點。

有業內人士分析認為,無論是增長的罰單金額還是被罰人員的增加,都體現出行業“強監管“基調。如何將合規經營的理念更深入地融入險企經營中,是保險行業仍需解決的重要問題。

增資減少

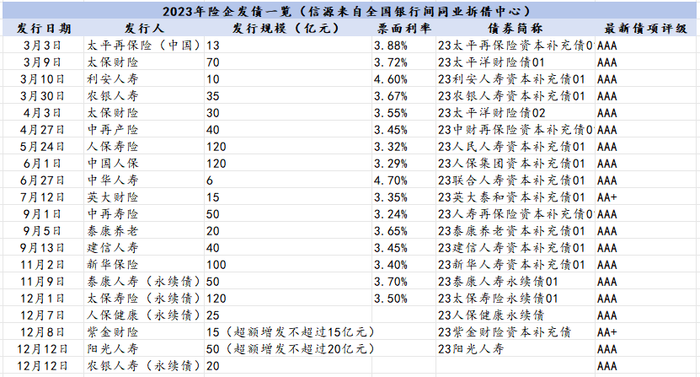

發債和增資依然是險企提升實力的主要手段。截至今年6月底,共有17家險企相繼通過發債、增資補充資本。相比2023年同期的表現,有明顯下降。

其中,4家險企選擇發行資本補充債券或永續債,合計發債規模達225億元。13家險企披露增資計劃,擬增資總額超73億元。

在發債方面,今年險企面臨的新情況是票面利率的下降。

今年以來,6只已發行的資本補充債或永續債債券票面利率均未超過2.8%,而2023年票面利率普遍在3.5%左右。

(來源:銀行間同業拆借中心)

以利安人壽為例,公司上半年發行的前兩期資本補充債,票面利率分別為2.75%和2.78%,第三期則下降至2.59%。

其它公司情況類似,比如太保壽險永續債票面利率則跌破2.5%,僅為2.38%;新華保險發行的100億元資本補充債券票面利率更是低至2.27%。

有分析人士稱,票面利率降低主要是受市場利率整體下行影響,這有助于險企降低融資成本。同時,市場對險企信用等級認可度的提高,也推動了票面利率下降。

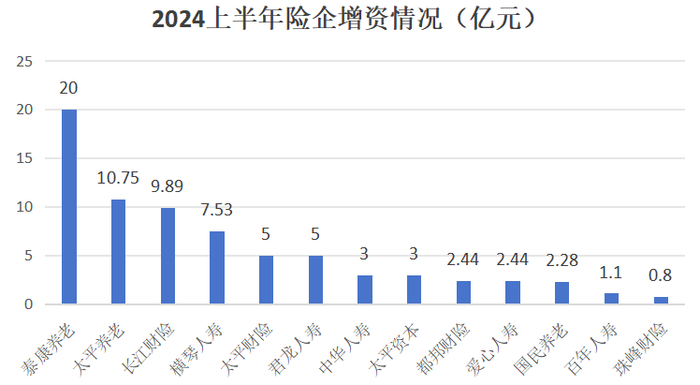

在險企增資方面,上半年單筆最大增資為泰康養老,擬增資20億元,但絕大多數險企增資額都在10億元以內,珠峰財險、百年人壽增資額僅為1億元左右。

(來源:媒體報道)

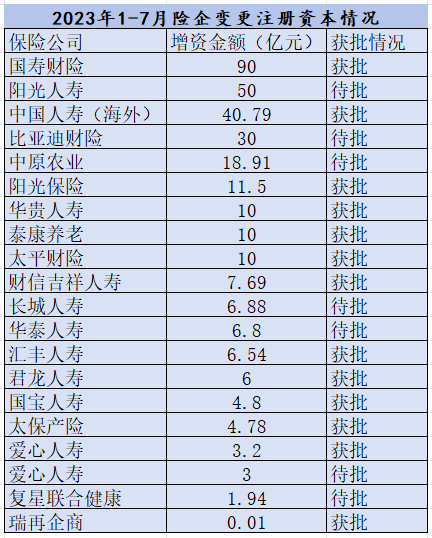

對比2023年同期,今年險企增資額下降不少。2023年前7個月,增資額最高的國壽財險,達到90億元,第二名陽光人壽增資額也高達50億元,其余增資險企中,超過10億元的也有不少。

(來源:公司公告匯總)

有業內人士指出,今年上半年增資額度下降主要是由于股東出資意愿不強,以及整個市場環境不景氣等多種因素導致。此外,部分險企規模擴張太快,潛在風險加大,也增加了增資難度。

當然,也有險企的增資頻次并不低。如愛心人壽在年初獲批增資0.6億元后,4月26日再次宣布擬增資超2億元,算上2023年初的增資,愛心人壽近兩年已增資3次。而君龍人壽去年剛剛完成6億元增資,近日又宣布擬增資5億元。

轉讓困難

除了股東增資減少,上半年更有部分股東干脆退出保險領域,絕然地和險企“分手”。

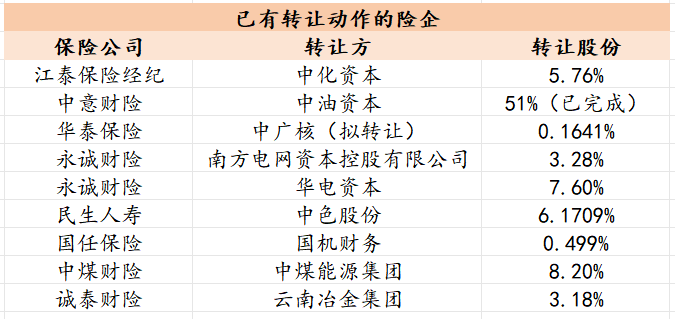

據不完全統計,上半年已有11家險企股權掛牌轉讓,引人注意的是,原股東大多是央企或國企。

(來源:媒體報道)

原因或許與“退金令”有關。

今年6月,國資委提出要“從嚴控制增量”,各中央企業原則上不得新設、收購、新參股各類金融機構,對服務主業實業效果較小、風險外溢性較大的金融機構原則上不予參股和增持,該要求被市場稱為“退金令”。

(來源:國資委官網)

“退金令”出臺一個月內就有江泰保險經紀、華泰保險、北京人壽三家險企股權掛牌轉讓。預計未來將有更多相關現象發生。

因此,有國企、央企背景的險企首當其沖,如“電力系”的英大人壽,“能源系”的中宏人壽、背靠中糧集團的中英人壽等等。

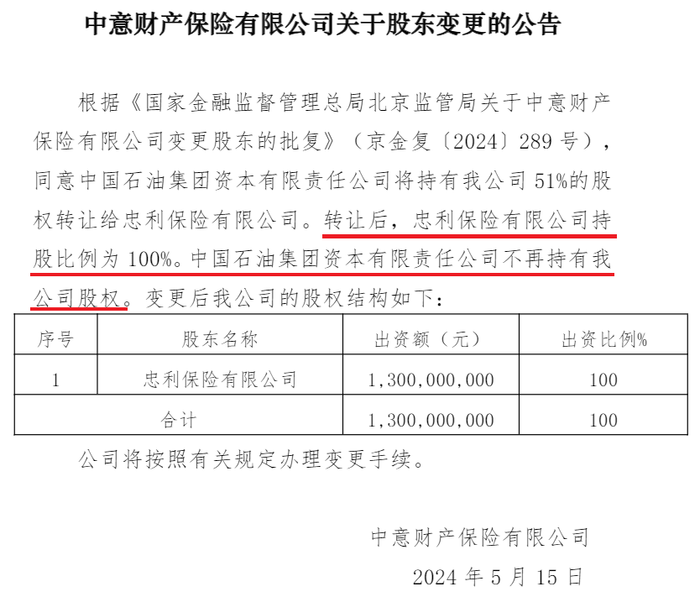

當然,央企股東的退出也給一些其它類型的險企帶來新機遇,今年5月,中石油旗下的中油資本獲批將所持中意財險51%股權轉讓給忠利保險,中意財險因此由中外合資公司轉變為外資獨資公司。

(來源:中意財險公告)

然而,并不是所有險企的股權都能找到如意買家。目前還有眾多險企股權掛牌后無人問津,導致“流拍”現象頻發。

據不完全統計,截至7月15日,北京產權交易所中“積灰”的險企股權已累計至14起。

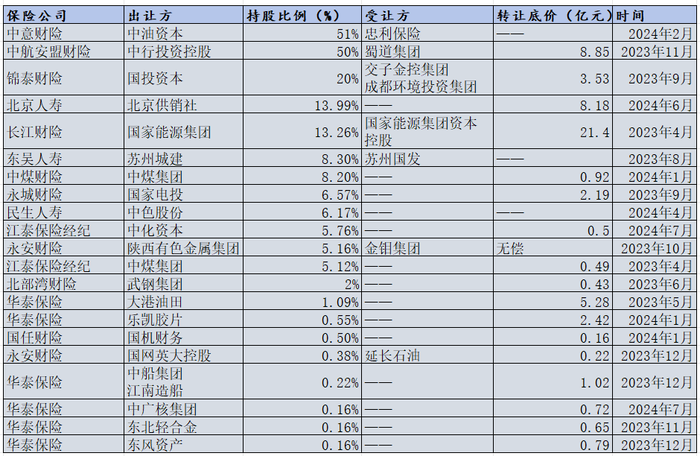

部分險企股權轉讓信息

(來源:北京產權交易所)

有業內人士對《天下財道》表示,險企股權轉讓順利與否,與環境的變化息息相關。隨著保險業轉型進入深水區,險企要想從根本上破局,只有擺脫原來的粗放式發展模式,進行精細化運營,提升自身的“造血”能力,才能看到新的希望。

種種跡象顯示,保險行業爬坡過坎的核心,在于從高速增長向高質量發展轉變。這需要保險公司對宏觀經濟、國家政策及監管導向有深刻的認知,并探索新的經營模式。