文 | 債市觀察 李非林

編輯 | 武麗娟

年初受美國《生物安全法案》草案風波影響,讓藥明康德(603259.SH,2359.HK)深陷“黑天鵝”事件陰霾。7月29日,這家CXO(醫藥外包)龍頭藥企公布了半年報,瞬間便成為業界關注焦點。

半年報顯示,藥明康德營收利潤雙降,營業收入為172.41億元,同比下滑8.6%;凈利潤為42.4億元,同比下滑20.2%。

從2018年上市到2023年,藥明康德的營收全部實現正增長,凈利潤(除了2019年)也是如此,2016年凈利潤增速達到179.39%。不過,自2023年以來,其業績增長已經逐步放緩。

2024半年報是過去5年以來,藥明康德首次出現中報營收、凈利潤“雙降”的情況。

而這份成績單似乎在投資者的預期內,并未在二級市場傳導過多悲觀情緒。中報公布后藥明康德股價已連漲兩天,7月30日漲幅4.33%,7月31日漲幅4.55%,截至8月1日,報收42.3元/股,總市值1232億元。

有投資者在股吧留言,稱“營收下滑,(股價)竟然上漲,不理解。”還有投資者稱“(今年)跌太多了,之前對他的營收和利潤預期太悲觀,結果半年報一出來,好像也沒那么差”。

事實上,受國外《生物安全法案》和國內行業競爭加劇的影響,藥明康德年初以來股價已經跌去42%,目前也仍舊面臨地緣政治及行業帶來的不確定性。藥明康德還能否再現業績高增長?CXO行業是否迎來回暖?

01 五大主營業務同比下滑,訂單首次突破400億

2018年5月、12月,藥明康德先后在A股、港股上市,為全球醫藥及生命科學行業提供一體化、端到端的新藥研發和生產服務,在亞洲、歐洲、北美等地均設有運營基地,服務范圍涵蓋化學藥研發和生產、生物學研究、臨床前測試和臨床試驗研發、精準醫療研發、測試和生產等領域。

目前,藥明康德主要有五大業務板塊:化學業務、測試業務、生物學業務、細胞及基因療法CTDMO業務、國內新藥研發服務。根據2023年數據其境外業務營收占比達81.66%,其中美國業務占比更是達到了64.7%。

此次中報顯示,美國客戶收入107.1億元,剔除特定商業化生產項目同比下降1.2%;歐洲客戶收入22.2億元,同比增長5.3%;中國客戶收入34億元,同比增長 2.8%;其他地區客戶收入9.1億元,則同比下降17.4%。

按地區劃分可以看到,美國仍然是藥明康德最大的收入來源。占了其總收入的62.12%。

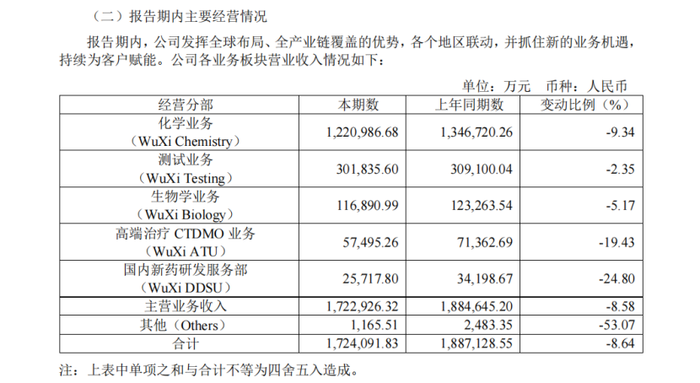

事實上,上半年藥明康德的五大主營業務均出現不同程度的下滑,國內新藥研發服務業務則是下滑最嚴重的板塊,其次是高端治療CTDMO業務。

圖源:藥明康德中報

具體來看化學業務收入122.1億,同比下滑9.34%。不過該板塊的一個新興領域TIDES業務(主要為寡核苷酸和多肽)收入達到20.8億元,同比增長57.2%。

測試業務收入為30.18億元,同比下降2.35%,其中,藥物安全性評價業務因受市場影響同比下降6.3%,臨床CRO及SMO業務則同比增長了5.8%,對沖了部分下降的影響。

生物學業務收入則為11.69億元,同比下滑5.17%,國內新藥研發服務DDSU部分收入為2.57億元,同比下滑達24.8%。

藥明生物唯一明確表示受《生物安全法案》影響的是高端治療CTDMO板塊,該板塊業績降幅較大,收入僅為5.75億元,同比下降了19.43%。藥明康德解釋收入不及預期的原因稱,主要由于商業化項目仍處于放量早期階段;部分項目延遲或因客戶原因取消;因受法案影響,新簽訂單不足。

此外,主營業務毛利率也有所下降為39.36%,較去年同期下降1.16%,藥明康德表示,是受到項目組合變化以及市場的綜合影響所致。

不過,對于《生物安全法案》對藥明康德的業績影響,藥明康德在7月30日的業績交流會上表示:“法案確實為業績帶來了不確定性,但從上半年看達到目標,影響和預期基本一致,總體有限。”

根據財報數據,第二季度藥明康德營收為92.6億元,環比增長16%,凈利潤環比增長了18.54%,而第一季度則是達到了26.25%的環比增長。

同時,在《生物安全法案》持續發酵的半年多時間里,藥明康德的訂單仍在增加。截至6月底,新增客戶超過500家,在手訂單則有431億元,也是藥明康德在手訂單首次突破400億元,剔除特定商業化生產項目同比增長33%。藥明康德表示,未來18個月里80%的訂單可以轉化為收入。

盡管收入不及預期,手握四百億訂單,藥明康德依舊樂觀,預計2024年年收入可達到383-405億元,剔除特定商業化生產項目后預計增長率為2.7%-8.6%。

02 市值蒸發超3600億,上半年43家機構減持

作為一家龍頭藥企,藥明康德這幾年發展勢頭可謂強勁。

2018年以來,藥明康德營收常年保持在20%以上的增長率,2022年營收甚至一度增長達71.84%。此外,歸母凈利潤除2019年下滑17.96%以外,其他年份也均為增長態勢。2023年則實現營收403.41億元,歸母凈利潤達96.07億元,這也是藥明康德上市以來最高記錄。

但今年初開始發酵的美國《生物安全法案》草案風波,卻讓藥明康德籠罩在陰云之下。

1月25日一項提交給美國眾議院的《生物安全法案》草案中,有議員擬提議禁止華大基因、藥明康德等外國生物公司為聯邦資助醫療服務。

1月26日該草案消息流出,藥明康德當日股價盤中跳水,收盤大跌10%,“藥明系”藥明生物(2269.HK)、藥明合聯(2268.HK)股價紛紛“閃崩”。藥明康德在隨后的一周之內市值蒸發681億元。

圖源:wind

盡管藥明康德多次發布公告回應,并做出澄清,但二級市場消極情緒并未有效緩解。

年初以來至8月1日,藥明康德股價已跌去42%,拉長維度來看,自2021年7月以來,其股價表現就不太樂觀,按2021年7月的165.27元/股的歷史高位計算,近三年藥明康德股價已經跌去70%,市值蒸發超3600億元 。

業績下滑、股價下跌的同時,野馬財經注意到,股東們也在頻繁減持套現。

僅在2022年6月10日至2023年8月期間,藥明康德董事長李革及其一致行動人四次減持累計套現達116.13億元。

惹人注目的是,李革霸榜A股上市公司董事長薪酬排行榜,2023年薪達4197萬元,且已經連續兩年拿到如此高薪。

此外,還有機構股東的減持,據《長江商報》統計,藥明康德股東累計減持金額合計超過400億元。截至2023年三季度,藥明康德的機構持倉家數已經從2022年同期的1158家,下降至518家,降幅超過50%。

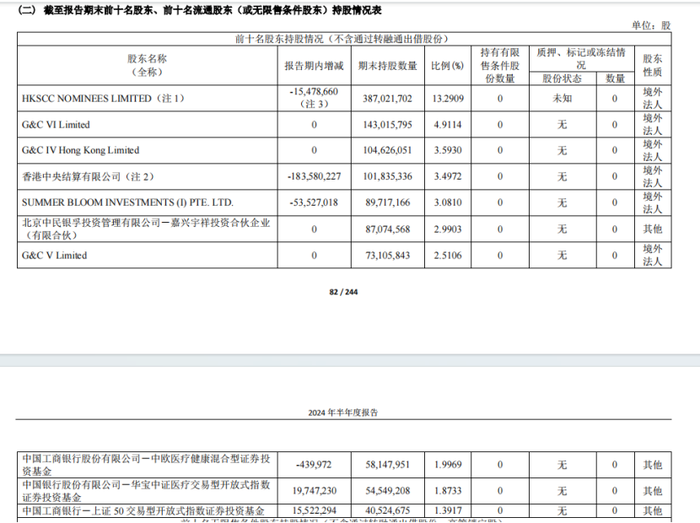

而今年上半年,藥明康德十大股東再次大額減持股份。香港中央結算有限公司減持了藥明康德1.84億股,SUMMER BLOOM INVESTMENTS (I) PTE. LTD.減持5352.7萬股,HKSCC NOMINEES LIMITED減持1547.86萬股,中國工商銀行股份有限公司-中歐醫療健康混合型證券投資基金減持44萬股,減持合計高達2.53億股,而股東增持股份則僅為3526.85萬股。

圖源:藥明康德中報

此外,據wind數據,機構投資者中合計有43家在上半年減持藥明康德,減持股份較多的有交銀施羅德基金、工銀瑞信基金、嘉實基金等,分別減持5465.46萬股、4849.71萬股、1595.49萬股。增持機構則有35家,增持股份較多的有華夏基金為4067.17萬股,華寶基金為2009.36萬股,易方達基金為1033.95萬股。值得注意的是該三家機構是在一季度減持后二季度又再次增持。

對此,香頌資本董事沈萌稱,藥明康德成長預期仍有較多不確定性,這可能是主要股東減持的原因。

中國企業資本聯盟副理事長柏文喜則表示,主要股東可能因自身資金需求而選擇減持股份,或者根據市場情況和自身投資策略進行調整,或者是基于對公司未來發展、行業趨勢或宏觀經濟的判斷作出減持決策,也可能與相關法規政策有關。

03 CXO行業的春天來了嗎?

不過,券商機構對藥明康德大多表示看好。公布中報后,7月30日至今,已有國金證券、國投證券、申萬宏源、中信建投、華西證券等10余家券商機構對其評級為“買入”,招商證券表示“強烈推薦”,財通證券則給予“增持”建議。

財信證券表示考慮到由于特定商業化生產項目擾動以及醫藥研發需求下滑等影響,公司2024年業績增速將放緩,但受益于全球生物醫藥行業融資呈現改善、國內政策大力支持創新藥等,藥明康德2025-2026年業績有望重回穩健增長軌道等因素,維持藥明康德“買入”評級。

民生證券研報給予的是維持“推薦”評級,并稱藥明康德是全球領先的一體化、端到端CXO龍頭,通過CRDMO和CTDMO業務模式賦能國內外客戶的新藥研發項目。

CXO行業本身具備一定的周期性,近一年多以來,隨著新冠項目收入減少,再加上生物醫藥投融資放緩等影響,不少CXO企業業績增長乏力。

不過,從近期一些CXO企業發布的半年報業績預告來看,有個別企業第二季度業績顯示好轉跡象。

如凱萊英(002821.SZ、6821.HK)預計今年上半年凈利潤在4.8億元與5.5億元之間,預計第二季度凈利潤環比增速在71.43%至96.43%之間。凱萊英同時強調,來自歐美市場客戶的訂單增速超越了公司整體訂單增速水平。

再如康龍化成(300759.SZ、3759.HK),預計2024年上半年凈利潤預計在10.55億元至11.43億元之間,同比增長34%至45%。康龍化成在業績預報中表示,2024年第二季度,伴隨著全球生物醫藥行業投融資的初步復蘇,預計營業收入較2024年第一季度環比提高,較2023年第二季度同比實現小幅增長。

7月30日,上海市人民政府辦公廳發布《關于支持生物醫藥產業全鏈條創新發展的若干意見》(簡稱“意見”),推出8方面37條舉措,強調聚焦產業痛點難點,重點支持六大方向。意見提出持續加大創新藥研發支持力度,該賽道開始迎來暖意。

與此同時,已經披露中報或是業績預告的CXO上市公司股價次日迎來普漲。截至7月31日下午收盤,藥明合聯(2268.HK)漲16.38%,凱萊英漲7.14%,康龍化成漲3.95%,昭衍新藥(603127.SH)漲10.04%。

對CXO行業未來的發展預期,中國企業資本聯盟副理事長柏文喜稱,隨著醫藥行業的持續發展,特別是創新藥物研發的需求增加,CXO行業有望繼續增長。而在技術創新方面如人工智能在藥物研發中的應用,則可能會提高CXO行業的服務效率和質量。此外隨著全球醫藥市場的整合,CXO企業有機會擴大其國際業務和客戶基礎,不過行業競爭也會加劇,企業需要不斷提升服務質量和技術創新能力以維持競爭力。

近5年來中報業績首降,懸而未決的《生物安全法案》也如同一把達摩克利斯之劍高懸頭頂,藥明康德未來會有怎樣的表現?你看好CXO產業嗎?歡迎評論區留言討論。