文 | 天下財道 煜明

香飄飄(603711.SH)最近有點兒“屋漏偏逢連夜雨”。

有網友日前發視頻稱,購買的香飄飄Meco泰式青檸果汁茶含有大塊絮狀異物。

Meco果汁茶是香飄飄這幾年主推的即飲類產品,香飄飄曾將Meco果茶定位為“茶飲店之外的第二選擇”。

(來源:香飄飄公告)

因此,該事件引發媒體較大關注。

香飄飄給出的回應是:“經核實,產品出現該情況的原因是倉儲運輸過程中杯蓋膜破損導致”。

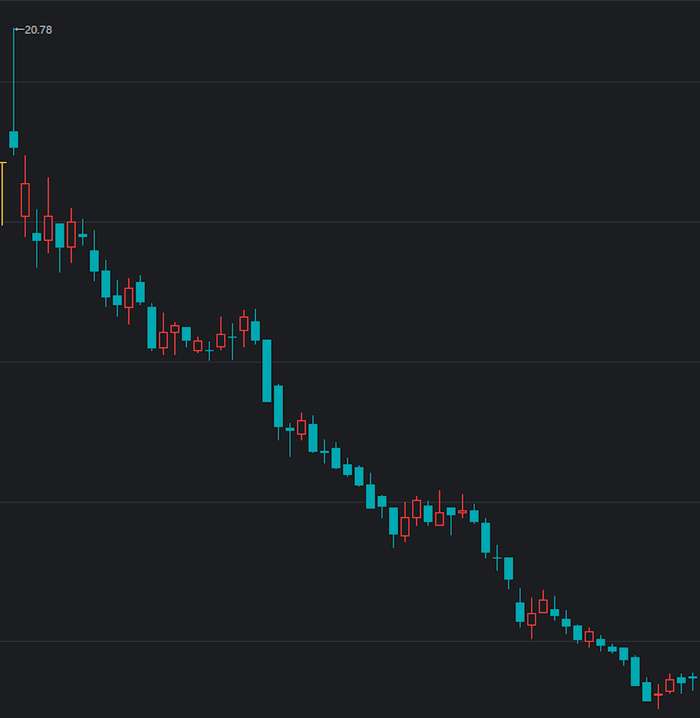

不過,公司股價似乎已被絆倒了。從今年5月初至今不到3個月的時間里,跌幅已超過40%。

(來源:銀河證券)

不少投資者只能把失望的情緒,釋放在股吧里。

表面上看,香飄飄市盈率也算正常。為什么股價狂泄難止?香飄飄到底遇到了什么問題?

業績滑坡

香飄飄全稱是香飄飄食品股份有限公司,主營業務是飲料相關產品的研發、生產和銷售。

2017年,香飄飄在上交所掛牌上市,成為“奶茶第一股”。

上市之初,香飄飄的好日子還延續了幾年,公司的股價也曾達到37元(復權價)的高位。

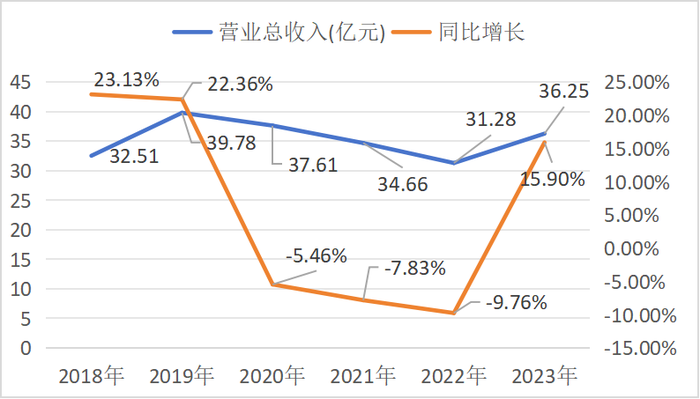

但是,從2020年起,公司營收首現負增長,隨后迎來的就是“三連降”,2023年營收雖然反彈,但仍不及2019年水平。

(數據來源:公司財報)

凈利潤的滑坡,一度表現得更明顯。在2021年,公司凈利潤下滑超過37%。

(數據來源:東方財富)

在經歷了連續兩年的下滑后,香飄飄凈利潤終于在2023年有所反彈。但這個好勢頭能保持下去嗎?

從目前的情況看,不太樂觀。

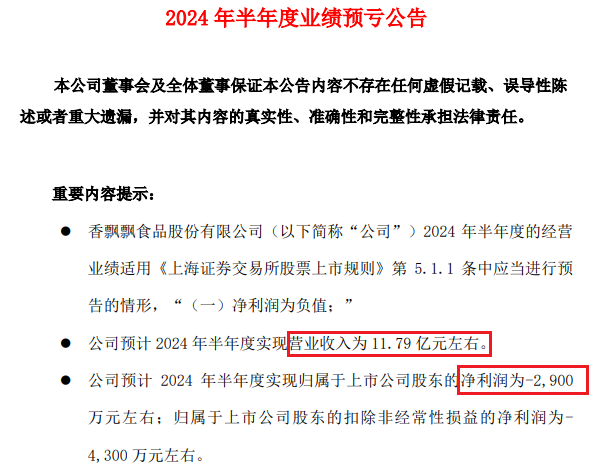

根據香飄飄發布的業績預告,2024年上半年歸母凈利潤虧損約2900萬元。

(來源:公司公告)

根據一季報數據(盈利2521萬元),可知香飄飄第二季度虧損大約在5400萬元。單季虧損這么多,香飄飄今年下半年的壓力陡然增大。

其實,投資人承受的壓力更大。香飄飄是在7月8日收市后發布的上半年業績預告,7月9日公司股價直接跳空低開,收市時跌幅接近5%,且全天也未回補缺口。

增長瓶頸

當然,香飄飄仍是一家知名品牌,公司能成為“奶茶第一股”,與創始人蔣建琪有關。

(來源:公司年報)

蔣建琪堪稱營銷高手。在他手里,一杯看似普通的奶茶逐漸“出圈”。

靠著不惜重金在地方電視臺黃金時段投放廣告,尤其那句帶有魔性的廣告語——“杯子連起來可繞地球XX圈”,香飄飄名氣漸響。

尤其成為“奶茶第一股”后,許多投資人曾對香飄飄寄予厚望。但是,上市并未給香飄飄帶來太大變化,公司依然走的是猛砸廣告的老路。

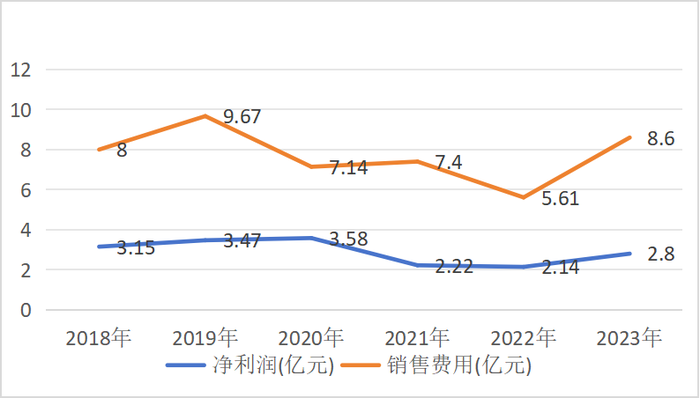

財報顯示,2020-2023年間,公司銷售費用約為5-9億元,銷售費用率始終保持在20%左右,是同期凈利潤大約2-3倍。

(數據來源:公司財報)

但依賴營銷投入拉動收入的老路,顯然越走越窄。

有業內人士分析說,廣告宣傳雖然能增加銷量,卻也難免出現銷售費用邊際效益遞減的問題。即隨著銷售費用的增加,其對營收和凈利潤的帶動作用可能逐漸減弱。這可能是由于市場競爭激烈、消費者需求變化以及新產品推廣效果有限等因素造成的。

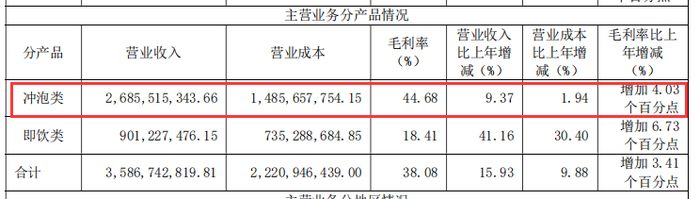

香飄飄是靠沖泡奶茶起家的,即使到了今天,沖泡業務仍是香飄飄的核心業務。

2023年,沖泡業務營收約為27億元,占比仍超過74%。但該業務營收增速未到10%,低于公司整體營收15%的增速,已漸顯疲態。

(來源:2023年財報)

沖泡業務增長乏力,是因為人們消費習慣變了,奶茶行業也發生了迭代升級。

相比香飄飄的沖泡系列,新式茶飲的食材更加新鮮,與年輕人追求的新鮮、時尚、個性化契合度更高。香飄飄也發力于此。

但隨著喜茶、蜜雪冰城、奈雪的茶等新茶飲品牌快速崛起,“紅海”競爭局面逐漸形成。據美團推出的《2024新茶飲供應鏈白皮書》披露,每年茶飲新品數量達上千款。

這種環境下,要求企業增加研發投入、保證產品質量,方能立于不敗之地。但反觀香飄飄,研發投入一直不高。2019年-2022年間,其研發費用支出在2300萬-3100萬,營收占比僅為0.6%-0.9%。

突圍艱難

當然,香飄飄也發現了問題所在。

公司提出“沖泡+即飲”雙輪驅動戰略已有數年,想把“即飲業務”打造成企業的“第二成長曲線”。

但看上去,推進的并不太順利。開源證券曾在研報中指出,因外部環境因素導致收入增長承壓,香飄飄即飲產能利用率偏低,疊加費用投入較大影響,即飲板塊處于虧損狀態。

或許是感受到了行業發展和自身狀態的壓力,香飄飄內部也在進行一系列改革。

進入2024年的前幾天,楊冬云接替蔣建琪成為公司總經理。

緊接著,公司發布公告,董事長

(來源:公司公告)

公開資料顯示,楊冬云曾在多家消費類公司擔任過高管職務。

(來源:公司年報)

除此之外,香飄飄還成立獨立事業部負責即飲業務,圍繞果茶和凍檸茶等核心產品持續發力。

一番努力之后,結果如何呢?

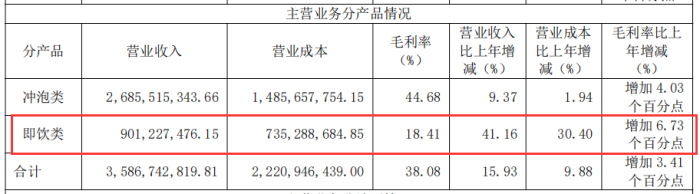

好的方面是,2023年公司即飲業務增速超過41%。但即使如此,即飲業務營收占比也僅有25%。

(來源:公司財報)

而且,香飄飄的即飲業務目前尚處于投入階段,盈虧平衡點仍不清晰。

(來源:公司公告)

不知道是否因為尋求盈利的壓力,今年香飄飄屢屢爆出不少新聞。除了最近的“果汁茶含有大塊絮狀異物”,還有不久前的“蹭流量被反噬”事件。

其實,香飄飄產品中出現異物的現象,并不是今年才偶然出現的。

從更大角度看,在黑貓投訴平臺上,截至7月30日,關于香飄飄的投訴共有399條,大部分是關于食品安全方面的。

有專業人士對《天下財道》表示,香飄飄所處行業的競爭日趨激烈,消費者日益成熟理性,唯有堅持產品特色研發、差異化創新,致力于在質量、性價比和健康大趨勢等方面的突破,才能真正黏住消費者的選擇。