文|科技說

最近淘天和抖音都弱化了低價策略。如淘天集團 CEO 吳泳銘已在內部明確要以 GMV為第一指標、回歸貨架電商,轉變考核重點至GMV(交易金額)與AAC(年年度活躍用戶),不再單純追求低價帶來的訂單量。

抖音電商總裁魏雯雯也在內部會議明確“抖音電商的價格力絕不是簡單地追求絕對低價”,最新消息拼多多也開始將GMV放回第一目標(甚至可以犧牲貨幣化率)。

在很長一段時間,市場將“低價才是零售核心競爭力”奉為圭臬:低價優勢可以帶來新增用戶,以此換來高速增長,市占率因此提高,實現正向循環。如今頭部企業紛紛調整節奏,降低低價權重以追求GMV,這讓許多朋友感到困惑,有點摸不到頭腦。

這究竟是如有些觀點所言“平臺無計可施,不得不保利潤”還是另有他因呢?帶著疑問,我們撰寫本文,核心觀點:

其一,宏觀和微觀共同驗證,當前零售定價權開始向商家轉移,平臺控價幾乎不可取;

其二,在新的行業命題面前,平臺方選擇重新擁抱GMV,不追求低價訂單是完全有必要的,同時平臺方與商家的關系也要經歷新的博弈;

其三,新的命題帶來新的策略,行業仍然暗流涌動,行業價值也會進行重估。

行業新變化:定價權逐漸交給商家

我們首先用經濟學原理簡單解釋此前低價策略存在的必要性:

1)過去幾年我國宏觀經濟處于去庫存周期,企業需要低價快速“起量”以改善現金流情況;

2)從微觀層面,零售平臺可以通過低價來拉升邊際效應(即便消費已經很疲軟,但價格敏感型用戶還是會聞“低價”而動),這也是以百億補貼為代表的營銷手段越發主流的原因。

總而言之,無論是宏觀還是微觀,低價都有其存在的合理性和必要性,而果斷采取低價優勢的平臺自然可以獲得更大的市場份額(如帶貨直播業在過去幾年的風生水起)。

那么如今為何這些企業都要改變此戰略呢?

一個平臺的核心競爭力最終是要以GMV來體現,這就有了如下公式:

GMV=銷售數量*單價。

在前文的分析中,如果平臺能夠保持價格的競爭優勢,那就可以吸引更多的需求(銷售數量激增),最終可以撬動GMV的更大增量,低價的杠桿效應在此很是明顯。

如今零售企業紛紛放棄此思維,我們本能想到了:低價優勢很可能換不來更多需求了。

接下來我們來驗證上述假設。

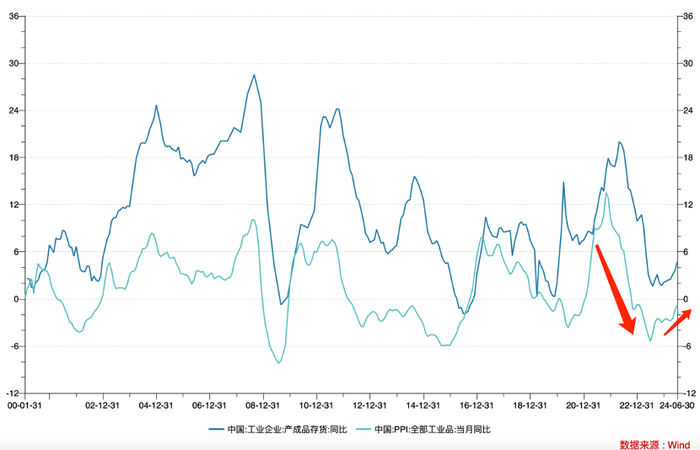

經濟學界一直用工業庫存變化來推演經濟的周期性,且根據中國工業企業產成品存貨同比增速和全部工業品PPI當月同比增速的變動趨勢將庫存周期劃分為四個階段:

主動補庫階段:PPI上升+存貨同比上升

被動補庫階段:PPI回落+存貨同比上升

主動去庫階段:PPI回落+存貨同比下降

被動去庫階段:PPI上升+存貨同比下降

自2021年以來,我國經歷了一輪力度非常之大的去庫存工作,PPI和存貨同比雙雙下行,但2024年以來,上圖中兩條折線均出現了明顯的筑底跡象,第二季甚至出現了雙雙上行的趨勢。

誠然,當前國內需求仍然非常之疲弱,CPI和PPI也仍然非常之低迷,上述趨勢究竟是一時現象還是長期走勢,我們現在還不得而知,但從歷史經驗判斷,再度惡化的空間應該不大了。

當宏觀經濟進入主動補庫存階段,意味著大多數行業完成了優勢劣汰工作,留下來的企業開始重新掌握定價能力,對未來產生了一定樂觀情緒后要進行補庫存工作。

假若上述趨勢為真,在平臺與企業的博弈中,后者會越來越掌握定價能力,平臺的控價能力也就越來越弱。

宏觀層面降價的可操作性降低,那么微觀層面呢?

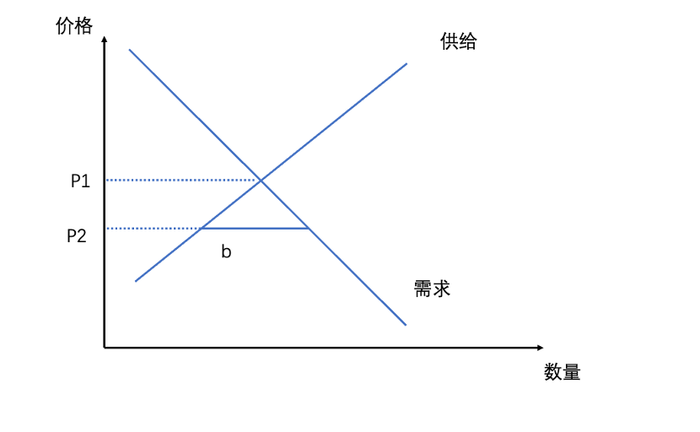

我們都知道供需關系決定價格,兩種因素決定產品的公允價值為P1,如果平臺強行要把價格打下來到P2,當短期內供需關系不發生大變化的背景下,低價將會導致供給減少,b段的需求無法被滿足(這也是最近商家以次充好應對低價的主要原因,本質上商家在降低供給)。

如前文所言,當總需求仍旺盛之時,降價會帶來總需求的膨脹,對于商家仍然可以獲得規模效應,降價的成本是可以消化的,反之在總需求仍然疲憊時,降價帶來了供給的減少(商家躺平不賣),反而會抑制銷量。

回到公式“GMV=銷售數量*單價”,當前:

1)宏觀層面平臺去控價越來越難,定價權越來越掌握在商家手中;

2)微觀層面,單價降低不會帶來數量的激增,反而會拖累GMV的成長。

無論是淘天,抖音還是拼多多,既然無法做到完全低價(即便做到代價也非常之大),不如積極擁抱新變化。

平臺價值迎重估

在前文分析中我們基本解釋了行業去低價化的主要原因,那么這對行業格局將有怎樣的變化呢?

根據公開信息,國信證券梳理了我國電商發展的主要脈絡,這也可以驗證我們前文的邏輯。

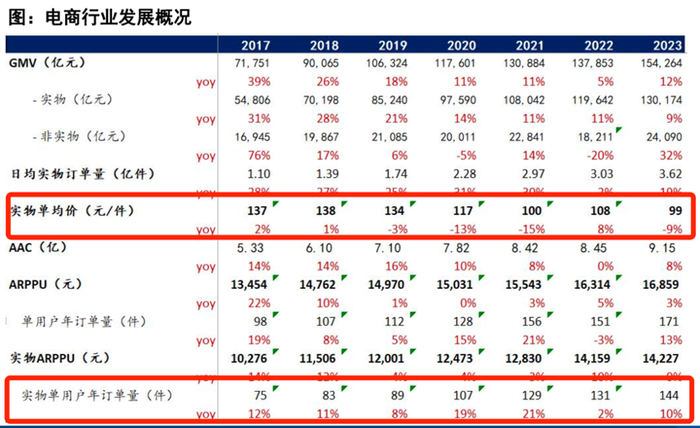

2020年堪稱為我國電商行業的分水嶺,在此之前行業發展靠雙輪驅動(用戶年訂單量和平均單價),呈現了量價齊飛的美好狀態,其后用戶訂單仍然放大,而客單價開始大幅下跌。

這一方面確實與特殊時期內低客單價商品加速線上交易有關,但另一方面我們必須看到在彼時的經濟背景下商家開始放棄定價能力,從追逐盈利向追求活下去過渡。

以2020年為界,之前最紅火的企業乃是京東和淘天,其后抖音快手,拼多多成為零售之棟梁。

許多朋友就很好奇:既然外部環境已經發生逆轉,行業格局是否會隨之改變呢?

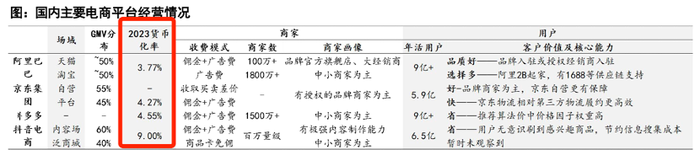

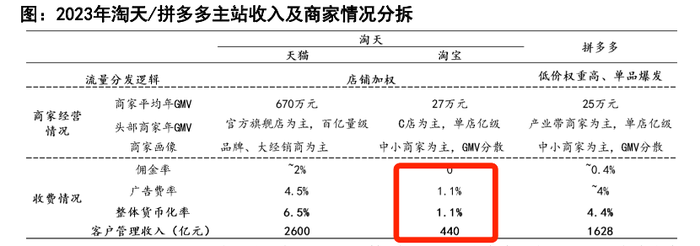

上圖為國信證券統計的代表電商企業2023年的貨幣化率情況,很長時間以來市場中一直存在如下偏見:

低貨幣化率的平臺最容易受到商家歡迎,反之高貨幣率平臺商家負擔最重,是不得人心的。

2023年抖音電商的貨幣化率飆高至9%,拼多多貨幣化率也超過了4.5%,但這兩家平臺恰好是近年增速最快的平臺。用貨幣化率去判斷平臺吸引力是不夠客觀的,還要考慮其“成長性”,當商家急于去庫存是顧不得貨幣化率高低的,上述兩家平臺的增速有目共睹,商家愿意在平臺花費更多。

但當商家完成去庫存工作之后,重新掌握定價能力,其對平臺的篩選就要更為理性了:

1)低貨幣化率的平臺權重將得到放大;

既然商家經營理念開始從“走量”轉向“盈利”,貨幣化率必然成為其考量平臺的最關鍵指標,此時淘天的低貨幣化率洼地是要被重新重視的。

與此同時其他平臺也將會降低貨幣化率去保競爭優勢,如最新消息拼多多有意降低貨幣化率來保GMV增長。

2)平臺能否為商家提供溢價的空間;

當市場處于以量取勝時,高溢價平臺過的是很艱難的(如京東),即便是頭部商家也要放下驕傲去直播間“123上連接”,消費者也會遠離價高平臺。

當市場風格逆轉,商家就要以追求更高溢價能力來挑選平臺,京東和天貓這對聚集更多中產以上人群的平臺會被重新重視,這也將會檢驗拼多多對品牌商家百億補貼的成效。

聯系在此之前媒體傳出阿里要回歸淘寶(馬云意見),相當部分觀點認為平臺方這是要堅決走低價路線,徹底放棄消費升級。如今回看,該看法顯然是有失偏頗的。

在此之前出于盈利性和迎合消費升級,天貓成為阿里電商的重中之重,淘寶作為發家平臺越來越邊緣化,結局就是當外部環境變化之時,阿里電商一時間失去抓手,只能匆忙上陣淘特,錯過改革的黃金時間。

這也直接體現在了淘寶的貨幣化率上。

寬泛來說,淘寶和拼多多的店鋪極為接近,但后者的貨幣化率乃是前者的4倍之多(再次強調商家彼時根本不在乎成本),淘寶如抱著金碗討飯。

回歸淘寶,以平等眼光對待淘寶賣家,為其提供更多的營銷工具,一方面可以讓淘寶賣家重新回歸,活躍電商生態,另一方面也能深挖平臺的盈利性,如近期淘天在內測的全站推廣(商家在全站推系統中選擇商品、設置每日的花費預算,其他就可以交給系統自己運行),考慮到其貨幣化率仍遠低于同類平臺,這意味著其商業化空間之大令人咋舌。

回歸淘寶并不意味著天貓不再重要,相反在新的周期內,天貓價值將得到重新確認。

零售市場看似簡單,其實變化萬千,外部環境的變化,居民的消費習慣,產業調整等要素都會如實反饋在零售市場,這就需要我們要以動態眼光來看待行業。

當前各種暗流涌動,零售業正處于新一輪變革的前夜,新的利益格局也在醞釀之中,如今各大平臺已經放下昔日執念去擁抱變化,對于我們更要記住:低價不會是永久的主旋律,商家也不會是永遠的被動者。