文 | 零售商業財經 許誠浩 呂鑫燚

編輯 | 鶴翔

家家悅或將失去山東“霸主”之位。

據中國連鎖經營協會(CCFA)發布的“2023年中國連鎖TOP100”榜單,銀座集團憑借342.92億銷售額,一躍登頂,家家悅退居山東企業次席(銷售額320.61億元)。事實上,家家悅曾連續霸榜山東連鎖TOP1三年,上一次遜于銀座集團還是2019年。

失守第一,不是家家悅現下唯一的煩惱。

從資本市場來看,家家悅(SH:60370)股價持續下行,2023年12月,家家悅股價還在15元/股附近,截至7月29日收盤報8.05元/股,距離2023年末最高15.02元跌46%。

由于股價持續低迷多次發布預警可能觸發“家悅轉債”轉股價格向下修正條款。此外,其副總經理李新配偶林春麗最近三年短線交易188次,家家悅特意發布公告致歉。

從業績來看,2023年家家悅門店數同比增長4.3%至1056家,是唯一門店數量破千的山東上榜企業。但門店擴張并未帶來銷售額增長,同期家家悅銷售額同比下滑3.2%,說明家家悅的單店吸引力正在減弱。

內憂之下,想要重回巔峰,“轉型”已成為家家悅的必選項。于是,家家悅先后“跟風”試水了會員店、折扣店、零食店,7月中旬更是“另辟戰場”一口氣齊開18家烘焙店“家悅烘焙”。

然而家家悅“煩惱”的內核是超市主營業態的“心智危機”,那么頻頻落子新業態,僅從經營模式層面做“術”的創新,而非在“道”的維度進行突破,真能助其從里到外提振士氣嗎?

01 業績承壓,“悅”不起來

家家悅的經營“焦灼期”比想象中來得更早、持續得更長。

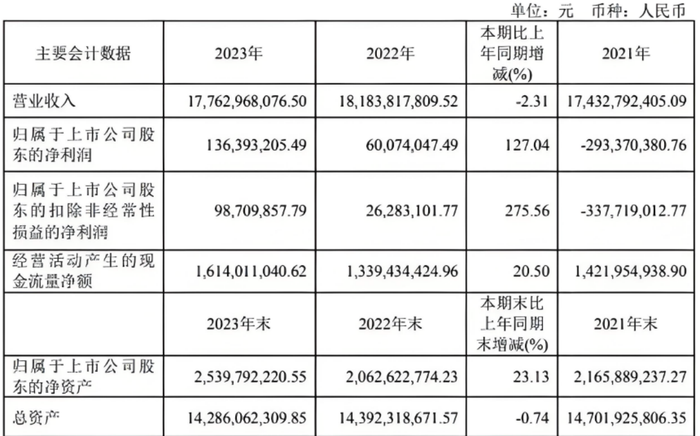

2020年,家家悅凈利潤達4.28億元,2021年,這一數據下降至-2.93億元,2023年,家家悅雖然恢復了盈利能力,但業績依然承壓。財報顯示,其凈利潤為1.36億元,同比增長127%,營收177.6億元,同比下滑2.3%。

2023年年報中,家家悅對業績做出解釋,稱營業收入及凈利潤同比變化的原因為家家悅增強區域密度和規模優勢的同時,按照“優進劣退”的原則,對持續虧損、難以改變的門店果斷關店,減輕后續的盈利壓力。

報告期內,對虧損且未來預計無法改善的門店加大閉店力度,減少損失,提升整體盈利能力。2023年,家家悅直營店新開數為81家,閉店數為57家。同時,家家悅在職員工數量從2022年的24032人降低至2023年的21775人,一年減少了2257名員工。

家家悅通過閉店“止血”,換來了凈利潤的大幅提升。然而,一味的降本只能解決短期內的財務問題,作為區域龍頭企業,消費者的擁躉才是決定其生命線長度的重要因素。

家家悅的主營業務為連鎖超市經營,基于“區域密集、城鄉一體、多業態”的布局,成為山東消費者眼中“零售一哥”。截至2023年末,家家悅在山東有859家直營店,省外132家直營店。

然而,近年來家家悅卻頻頻陷入“心智危機”。

2023年10月,山東省市場監督管理局發布了“你點我檢”專項抽檢情況的通告,其中臨沂家家悅超市(沂州路店)中的食品樣品抽檢中發現違反了食品安全國家標準規定;同月,煙臺市家家悅福山萬花城店銷售的香蕉,吡蟲啉,被通報不符合食品安全國家標準規定。

據全國12315消費者投訴信息公示平臺數據,今年4-5月家家悅超市的投訴總量達到63件,環比上升28.57%。投訴問題聚焦在食品安全、價格爭議、不正當競爭、虛假宣傳等方面,且主要發生在山東市場。

食安、價格爭議等問題的頻發,反映的是其供應鏈能力沒有進一步加強,不進則退;門店經營側把控不當。長此以往,家家悅會侵害品牌力,逐步失去在消費者眼中的“不可替代性”。二者核心的隱患在于家家悅失去“貨”的話語權,逐步流失“人”優勢。

家家悅也意識到了問題所在,正在頻頻調轉姿態,企圖通過更貼合市場風向的新業態,來為自身描繪第二條增長曲線的同時,基于覆蓋全消費場景的方式,來擦亮“家家悅”的招牌。

值得注意的是,家家悅的新舉措核心導向為“場”,通過新業態來刺激業績,吸引更多消費者,但并未解決“貨”的本質問題。

02 “跟風”布局多業態,仍沒有觸碰增量市場

為了跟上時代的腳步,家家悅做了諸多努力。

2023年至今,各類玩家涌入硬折扣賽道,永輝增設“正品折扣店”、物美開設美淘折扣店,甚至前不久,京東旗下首家華冠全品類折扣超市也在北京正式開業。

嗅到新發展機遇的家家悅,迅速推出硬折扣超市“好惠星”,試探新風向。截至2024Q1,好惠星折扣店已開出8家,2024年3月好惠星正式開放加盟。

好惠星的門店面積更小,選址距離社區更近,售價較常規門店低 10%-15%。為了做好“去成本”,好惠星以家家悅自有品牌產品為主,通過自有工廠生產+自有渠道銷售,最大程度壓縮成本,為終端價格騰挪出更多空間。在門店陳列方面,好惠星采用“開箱直接賣”形式,進一步降低貨架成本和倉儲費用。

同年,家家悅還試水零食量販業態,推出“悅記·好零食”,定位為一站式“極致性價比”的零食集合店。截至2024Q1,該零食店已開出67家門店,并走出山東,逐步向內蒙古等城市滲透。

此外,家家悅還摸索過奧萊、會員店等多種業態形式。以會員店為例,2021年,家家悅開出首家會員店,會員費為198元每年。商品區別于家家悅超市,以更大包裝規格為主,還上架了自有品牌“有家聯優選”商品,包括調料、糧食、速凍食品、牙刷、衛生紙等品類。

從會員店到折扣店,家家悅始終貼合市場變化,誠然,這是企業穿越周期的核心解題思路,但透過家家悅的經營情況來看,它并不適合投入成本過高的轉型路徑。

據家家悅2024年一季度業績報告,公司資產負債率為81.56%。即便同一報告期內,家家悅實現營業收入51.89億元,同比增長5.73%。面臨較大償債風險的家家悅,顯然難以通過降低毛利率來盈利。

如此一來,硬折扣雖然能為家家悅帶來短時間內的客流量劇增和業績提振,但能否成為其穩健增長的好選擇仍待觀察。

家家悅在新業態的探索,屬于是主營業務之外做出的細分賽道布局,并不存在本質上的商業模式創新,而加快新業態的布局反而會分散核心業務的經營精力,對人才培育、儲備等方面也提出了較高要求。

從用戶畫像和駐扎城市來看,新業態對于家家悅而言都不是“增量市場”,而是從原有的存量市場中找細分故事,不僅難以帶來整體大幅度的業績增長,愈發多元化且市場重疊的業態,還會容易出現“左右互搏”,最終導致,家家悅形成“規模大、單店弱”的現象。

03 拉長長板,跳出同質化競爭

步入2024年,家家悅開始向內找新故事,但思路依然是布局新的業態。

2024年7月,家家悅旗下烘焙品牌“家悅烘焙”同時開出18家店,給山東烘焙市場帶來一點“震撼”。從產品來看,家悅烘焙為“中低客單價+網紅爆品”路線,如招牌鮮奶黃油吐司、招牌黃油可頌、海鹽卷、原味麻薯。在價格上,大部分主推產品單價不超過20元。這樣的定位不僅能幫助家家悅抓住大部分顧客,也能和超市核心業態的消費客群相吻合。

本次進軍的烘焙賽道,并不是當下的“高景氣”賽道,和此前家家悅“跟風”布局新業態有著本質區別。雖然賽道不夠“性感”,但家家悅具備“攪局”能力。

山東烘焙市場較為分散,連鎖化規模程度低,據2021年數據統計,山東省烘焙店店超4萬家,但真正達到規模以上標準的烘焙企業僅百余家,多數品牌仍停留于夫妻店或小作坊模式。

《中國餐飲品類與品牌發展報告2021》的數據也印證了山東烘焙市場的區域局限性,近七成品牌經營范圍局限于三個區域以內。知名品牌石頭先生的烤爐、歐諾愛烘焙等,其影響力主要聚焦于濟南。

“散而不強”是山東烘焙行業的現狀,4萬家店的規模證明市場有消費需求,但沒有強品牌效應。家家悅作為山東零售行業不可或缺的玩家,其具備供應鏈布局與協同、高效的物流配送系統、優質的原料采購與供應等后端能力;也具備了解本土市場消費者的核心需求和購物偏好的前端能力。

更重要的是,家家悅本就具備烘焙基因,其北京門店的烘焙產品就來源于家家悅的中央廚房。自2013年投入運行,家家悅中央廚房摸索出標準化生產、工業化管理、高效率配送的方法論。

由此可見,家家悅布局烘焙賽道,有希望培養出一個細分賽道的“小巨頭”,以此來緩解其主營業務的營收、利潤壓力。

從行業來看,家家悅的這一思路何嘗不是一個突破同質化競爭的解決方案。

對比行業內排名相近的選手,例如同樣跟風做折扣、調改的中百,也在摸索獨屬新業態。2023年上半年中百集團發展了“中百芊爽”輕食店20家,邁入健康餐、預制菜行業新賽道;在便利店業態,見福便利店也布局了“美食家”和“羨食生活”自主品牌,建設烘培廠、食品廠,打造短保食品供應鏈體系;盒馬也自建了“糖盒工廠”,打通烘焙品類全鏈路生產,掌握產品研發、生產、配送的主動權。

再將視角放大,2024年整個零售行業,尤其是超市業態都在試圖找一份“標準答案”,或是“自改”或是尋求外部力量介入。無論方式有何不同,最終都導向了同一目標:圍繞本業深耕。超市行業發展至今,仍有值得挖掘的空間——給予消費者一個進店理由。

于零售企業而言,不僅要適合市場做出新業態布局,更要聚焦主業調優,強化心智培育探尋長久發展之“道”。

唯有“道”、“術”融合,方能保留霸主位置。