文 | 動脈網

2023年7月,韓國生物醫藥公司SK Biopharmaceuticals提出了新的戰略規劃,其中包括建設放射性藥物療法(RPT)的模式和平臺,爭取成為亞洲和美國的主要RPT公司之一。

整整一年后,SK Biopharmaceuticals與一家中國核藥Biotech——輻聯科技,達成了交易總額為5.715億美元的合作。輻聯科技授予SK Biopharmaceuticals對于FL-091放射性藥物在全球范圍內進行臨床研究、開發、生產和商業化的獨家權利,針對靶向神經降壓素受體1型(NTSR1)陽性的癌癥,SK公司還對輻聯科技其他預選的RDC項目擁有優先談判權。

今年以來,全球范圍內的核藥合作與交易不斷,以MNC與Biotech達成的收購、投資或共同開發為主,或是國內核藥公司之間的合作,而輻聯與SK Biopharmaceuticals的BD,則是中國核藥公司的首次license-out。

輻聯雖然成立時間不算久,卻早已是一家全球性公司。除本土之外,輻聯扎根歐洲,在這個核藥政策最完善、產業鏈最成熟的地區快速生長,搭建了包括早研、采購、物流、臨床開發在內的團隊,對全球的研發、臨床和供應鏈進行了布局。

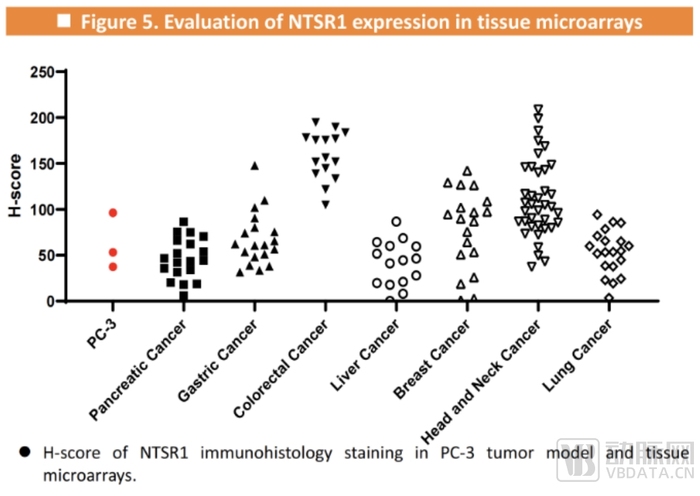

2022年底,輻聯曾以2.45億美元的價格收購位于美國新澤西州的Focus-X Therapeutics,以補充在多肽領域的技術平臺和產品管線,其中就包括潛在可用于治療胰腺癌的神經降壓素受體1型(NTSR1)靶向肽——這正是此次liccense-out的主角。NTSR1可調節神經肽激素神經緊張素在胃腸系統中的作用,NTSR1的過度表達與結直腸癌、乳腺癌、胰腺癌以及頭頸癌等有關,使其成為一個在診斷成像和放射性配體治療方面具有前景的靶點。

完成收購后,Focus-X Therapeutics的創始人劉發博士成為輻聯科技首席科學官。今年6月,劉發博士在2024年SNMMI(核醫學和分子影像學會)年會匯報了NTSR1(FL-091)的積極臨床前數據。該螯合放射性同位素的載體展現出了良好的生物分布特性和優異的抗腫瘤活性。研究表明不同適應癥的 NTSR1 陽性率從 10.71% 到 54.29% 不等,其中頭頸癌的陽性率最高,結直腸癌的H評分最高。

來源:輻聯科技官網

目前國內在研核藥管線前三靶點(PSMA、FAP、HER2)占比較高,適應癥大多局限在前列腺癌和神經內分泌腫瘤。輻聯的FL-091顯然具有差異化優勢,且根據輻聯展示的數據,FL-091與另一款NTSR1靶向放射性配體(3B Pharmaceuticals的3BP-227)進行了對比,表現出顯著增強的NTSR1結合親和力,拮抗活性更高。因此,不難理解想要大力發展RPT的SK Biopharmaceuticals迅速相中這款臨床前產品。

過去幾年的ADC出海為中國Biotech開啟了新的篇章,有了輻聯的這一license-out交易,RDC出海也開始令人企盼,但RDC和ADC,可能是完全不同的故事。

核藥,為什么要去韓國?

SK Biopharmaceuticals著力發展RPT是有跡可循的。事實上,韓國的核醫學起步很早,1990年代末至2000年代初,韓國政府就開始投資核醫學基礎設施和人才培養,2005年國民健康保險開始覆蓋PET/CT癌癥診斷,極大促進了市場發展。根據國際原子能機構(IAEA)的數據,韓國在2019年時每百萬人口擁有的PET/CT設備就已達到約4.8臺,對比之下,中國預計到2030年這一數字約為2.43臺。

2010年代起,韓國開始自主研發新型放射性藥物,并開始向海外出口放射性藥物和相關技術,出口地或授權地包括日本、美國、俄羅斯,以及中國。2018年,韓國最大的放射性藥物公司DuChemBio與東誠藥業簽署協議,后者在中國開展協議許可產品“[18F]氟丙基甲酯基托烷注射液”的開發、注冊、制造和銷售。

不過,韓國的核藥發展雖久,但長期著重于診斷性核藥,直到近幾年大力增加治療性核藥的投入,并給予政策支持:2019年,韓國食品藥品安全部(MFDS)引入了針對創新治療性核藥的快速審批通道,對于被認定為突破性治療的核藥,審批時間可以從標準的12個月縮短到最快6個月。同時,韓國加強了與美國FDA、歐洲EMA等機構的合作,在特定情況下承認其他主要監管機構的審評結果。

2020年,韓國MFDS批準了首款治療性核藥Lutathera,并于2022年3月開始由醫療保險覆蓋,用于不可切除和高分化生長抑素受體陽性晚期和/或轉移性胃腸神經內分泌腫瘤(GI-NET)的成年患者三線治療。2024年5月,韓國MFDS批準了Pluvicto上市。

某種程度上看,國內核藥發展和韓國有相同處境:進入臨床試驗階段的國內企業的核藥項目數量不多,并多為分子功能顯像的診斷用途,治療性核藥項目較少。但一大差別是,Lutathera、Pluvicto這兩款重要的核藥一直未能進入中國市場。

國內的另一大限制因素是醫用同位素的生產。這是核藥最重要的原料,主要通過反應堆或加速器輻照后,經過一系列放化分離手段獲得。國內,除少量I-131和Lu-177外,大部分反應堆輻照獲得的醫用同位素都依賴于進口。

而對比看,韓國能夠主要生產的醫用同位素包括Tc-99m、F-18、I-131、Lu-177等,韓國原子能研究院(KAERI)還開發了不使用高濃縮鈾的Mo-99生產技術。這種自主生產能力為韓國核醫學產業的發展提供了重要支撐,也增強了韓國在國際核醫學市場中的競爭力。此外,韓國也與美國、加拿大等國家有同位素供應相關的合作協議。

SK Biopharmaceuticals的重要投資者、美國核創新公司TerraPower,擁有生產醫用同位素Ac-225的技術。Ac-225是最有前途的放射性核素原料之一,不僅10天的半衰期長于Lu-177,同時其釋放的α射線穿透性更弱、殺傷能力更強,如果配體靶向能力得當,這意味著相關藥物具備療效更好、安全性更優的可能性,目前Ac-225的需求已遠遠超出供給。

因此,韓國發展核藥的條件可以說是更為成熟的。此外,韓國醫療體系成熟與規范程度媲美發達市場。從監管的分類、步驟、要求標準來看,韓國的醫療監管體系與日本、美國最為接近。韓國的臨床試驗也有較高的國際認可度,有利于產品進入更廣闊、付費能力更強的歐美市場。

RDC,只有出海一條路?

目前市場對治療性核藥,以及未來RDC前景的展望主要來自諾華的兩款核藥Lutathera和Pluvicto的優異銷售數據。2024年上半年,這兩款核藥繼續為諾華貢獻增量:Pluvicto銷售額同比增長45%達到6.55億美元,Lutathera銷售額同比增長16%達到3.44億美元。

但Pluvicto等核藥的靚麗成績,需要專門的運輸、流通網絡配套。Pluvicto本身的保質期在5天左右,生產到運輸過程中,任何不確定性都可能帶來斷供的風險。

根據美國核藥房代表企業Cardinal Health官網數據,其擁有超過130家核藥房,逾30臺回旋加速器,能向全美95%以上醫療機構提供3小時內配送服務的供應鏈能力。

國內核藥房仍然十分稀少,主要包括中國同輻的17家核藥房、東誠藥業的14家核藥房,以及欣科醫藥也擁有7家核藥房。核藥房建設需要大量資金,建設周期基本在3年,單個核藥房的投資超過4000萬元,年營收千萬元左右才可達到盈虧平衡。

2022年,智核生物在蘇州建立了一座獲得乙級資質的核藥房,乙級資質的獲取前后耗費了一年半的時間,因為要求很高:建筑獨棟、不能臨水源、周邊不能有居民、設計和審批上也都有一些規范。目前乙級資質的核藥房已經可以滿足公司研發及部分生產,但是后期治療性藥物上市獲批后,大規模的商業化生產需要甲級資質的核藥房,而甲級資質要求只會更高。據了解,目前全國可能只有四川和浙江兩地有能達到甲級要求的放射性藥物生產場地。

在這種高壁壘、高成本的投入下,RDC的價格必然是高昂的。仍以Pluvicto為例,每劑Pluvicto的價格在42,000到50,000美元之間,標準療程包括6劑。盡管在美國Medicare和許多商保都覆蓋Pluvicto,但可能有特定的條件和共付額,例如Medicare Part B之下,患者使用Pluvicto通常需要支付20%的共付額,考慮到Pluvicto的定價,這個共付額依然是一筆不小的開支。

目前Pluvicto獲批適應癥是PMSA陽性的雄激素受體通路抑制劑及基于紫杉烷化療治療后的轉移性趨勢抵抗前列腺癌(mCRPC)。mCRPC治療選擇一直有限,此前的3期VISION臨床試驗中,針對mCRPC患者使用Pluvicto+標準療法的中位總生存期為15.3個月,而對照組為11.3個月,中位總生存期延長4個月。也就是說,Pluvicto解決了一些急切的臨床需求,但臨床獲益情況相對有限。

“現階段看,RDC的療效并不是治愈性的,在國內對這種藥物的價格接受程度上限在10萬元人民幣左右,再結合國內可以提供核素治療病床的數量,治療性RDC在國內的天花板還是比較低的。”有投資人表示。

全球現有一百多種診斷和治療用RDC新藥處于臨床試驗及申請上市階段,尤其以諾華為代表,布局靶點GPCR、FAP、PSMA,靶向整合素α-v、β-3/β-5等,適應癥覆蓋乳腺癌、多形性膠質母細胞瘤、前列腺癌等。

國內來看,診斷用RDC管線仍然占多數,有少數公司在開發診療一體化RDC。一般認為,RDC的市場想象力在于治療性核藥。

對于出海熱門的ADC領域,國內企業在ADC研發流程上是具有明顯優勢的。ADC抗體、、linker三個部分需要反復試驗平衡,并針對不同的腫瘤、不同的組織組合,國內企業可以充分利用積累的經驗與工程師紅利。MNC期望的技術平臺、臨床數據,以及在生產制造上的耐心,是國內企業所擁有與擅長的。

而在RDC領域,中國不管是在核藥整體的基礎設施與上游建設,還是在藥物開發的突破與探索上,中國RDC創新都仍處于初級階段。

因此,RDC出海和ADC出海很難做類比。一方面,從MNC尋求的標的可以看出,治療用RDC是主要交易對象,國內的RDC藥物管線供給不會像ADC那樣充足,短期不會出現對外BD交易案例井噴的場面;另一方面,治療用RDC藥物在國內的臨床應用空間暫時有限,不同于ADC,中國Biotech的RDC商業化前景要依靠海外市場,出海可能是必走的道路。

不過,隨著診斷設備普及、核素原料生產與技術水平提升,以及研發技術指導原則發布及監管政策驅動,還有可以看到恒瑞等國內巨頭躬身入局,諾華在中國建設核藥生產基地釋放原研RDC逐步進入中國市場的信號,輻聯等新銳Biotech崛起,中國的核藥市場在走向新的階段。到那時,RDC的中國故事或許才能真正展開。