界面新聞記者 | 龐宇

自7月26日中金輻照(300962.SZ)交出A股首份半年報以來,截至7月29日,共有30家公司陸續發布了半年報,其中有15家公司實現凈利潤同比增長,7家公司凈利潤扭虧,8家公司凈利潤同比下滑。

從凈利潤同比增幅來看,蔚藍鋰芯(002245.SZ)暫時“拔得頭籌”,實現超3倍的凈利增長;航亞科技(688510.SH)凈利同比增長近1倍,暫居第二;海通發展(603162.SH)增幅超80%;此外較為靠前的還有移為通信(300590.SZ)增長近6成、朗鴻科技(836395.BJ)增長約40%、飛龍股份(002536.SZ)和惠同新材(833751.BJ)凈利分別同比增長約29%、28%。

本周,預計將有80家上市公司公布其半年報,包括牧原股份(002714.SZ)、華能國際(600011.SH)、藥明康德(603259.SH)、海大集團(002311.SZ)等。

鋰電行業首份半年報來自于蔚藍鋰芯,該公司上半年實現營業收入30.65億元,同比增長36.19%;歸母凈利潤1.67億元,同比增長301.74%。鋰電池業務經營情況的改善是其業績變動的重要原因。2024年上半年,鋰電池業務隨著海外客戶去庫存基本結束,獲取訂單規模增加;同時,公司大力拓展智能出行等其他客戶,鋰電池業務呈現同比增長態勢。

蔚藍鋰芯業績同比增幅較大還與去年同期基數較低有關。去年上半年,公司僅盈利約4100萬元,為近三來同期最低水平。

據了解,蔚藍鋰芯以金屬物流起家,2011年進軍LED領域,2016年公司通過收購股權及增資的形式,取得了江蘇綠偉鋰能有限公司47.06%股權,正式切入鋰電池業務賽道。在2020年,鋰電池業務成為公司最大利潤來源及最大盈利增長點。

蔚藍鋰芯現有鋰離子電池產品主要聚焦于消費類的小型動力系統,應用于電動工具、園林工具、智能家居、智能出行、eVTOL、機器人等消費類領域。

近日,蔚藍鋰芯在電話會議上表示,電動工具這個賽道目前為止除了EV的應用之外,依然是最大的一個應用場景。這個現狀決定了工具依然在未來一段時間是公司占比最高的場景。兩輪這兩年應用增長比較快,公司最早布局的是電踏車細分應用的各類產品,但這兩年受歐洲購買下滑、終端產品去庫影響,預計要到2025年才有明顯訂單恢復。

航亞科技交出了科創板首份半年報,公司上半年實現營業收入約3.4億元,同比增長32.84%;實現歸母凈利潤6721.07萬元,同比增長97.76%。收入與凈利潤齊創歷史新高。業績增長得益于航空和醫療骨科各業務板塊的良好發展。

航亞科技表示,上半年,公司國際國內業務總量持續保持穩定增長。分板塊來看,航空發動機葉片業務穩健增長。公司募投建設的壓氣機葉片車間新增(年產60萬片)產能順利釋放中。此外,上半年公司共交付50多萬片壓氣機葉片,賽峰集團葉片交付量同比創新高,RR、GE及其他客戶新產品的研發試制、批產爬坡進展順利,對業務收入和利潤貢獻越來越大。同時,公司航空發動機關鍵零部件機加業務培育有進步。

得益于全球航運市場景氣度回升,航運企業海通發展今年上半年度實現營業總收入為16.87億元,較去年期上漲129.03%;歸母凈利潤為2.42億元,同比上漲81.21%。上半年,波羅的海超靈便型運價指數(BSI)均值同比上升33.64%。浙商證券研報認為,公司業績的大幅增長主要來源于干散貨市場同比的大幅改善,以及公司較快地引進運力。

值得一提的是,受全球經濟環境影響,海運市場市場呈現一定的波動和不確定性。受此影響,,過去幾年,海通發展業績變動較大,2020年-2023年,公司凈利潤分別為0.66億元、5.17億元、6.71億元、1.85億元。

而機構對于2024年干散貨市場的整體表現也持有不同的看法。2024年初,羅的海國際航運公會(BIMCO)下調了對于2024年全球干散貨需求量的預期,預測貨運需求將增長0-1%。但也有干散貨 ETF交易平臺指出“2024年可能是干散貨市場近年來的最好年份之一”,這一預測主要基于海岬型船市場的強勁表現。

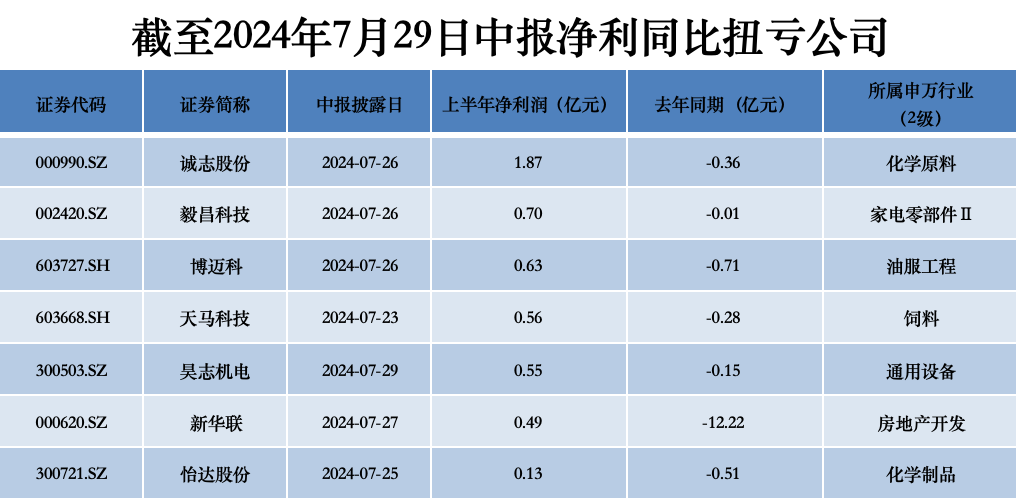

另外,在7家扭虧為盈的公司中,新華聯(000620.SZ)凈利潤絕對值變動幅度最大,該公司去年上半年虧損12.22億元,今年上半年盈利約4851萬元。從扭虧后盈利金額來看,誠志股份(000990.SZ)實現凈利潤最高,為1.87億元,其去年上半年則虧損逾3600萬元。

8家凈利潤同比下滑公司中,下滑幅度最大的為中藥企業特一藥業(002728.SZ),該公司當期實現凈利潤269萬元,而其上年同期盈利1.52億元,同比減少約98%。其次是光伏設備企業聯泓新科(003022.SZ),盈利水平從3.26億元滑落至1.41億元,同比下滑約57%;另外,中鹽化工盈利金額從7.44億元滑落至4.41億元,同比降幅約42%;三棵樹(603737.SH)盈利減少約1億元。