文|零售商業財經 李夢冉

編輯|呂鑫燚

屈臣氏擱置十年的IPO計劃,或將重啟。

前不久,屈臣氏集團第二大股東、持有集團約25%股權的新加坡股權基金淡馬錫副首席執行長謝松輝對外透露:屈臣氏集團上市計劃仍存在,但最終由屈臣氏董事局及管理層決定上市時間、地點、集資額等,并強調了屈臣氏業務整體表現繼續良好。

2014年,李嘉誠曾給長江和記實業(曾用名:和記黃埔)畫出一張零售藍圖,計劃將屈臣氏以超3000億港元估值在中國香港和英國倫敦上市。同年,淡馬錫突擊入場買下屈臣氏約25%股權,一躍成為僅次于李嘉誠的第二大股東。不曾想,伴隨著投資風向的轉變,屈臣氏IPO計劃一擱置便是十年。

如今時移世易,屈臣氏重提上市計劃給予市場兩點想象:一是李嘉誠或揮別房地產、回歸零售業,一旦成功IPO,這將成為實體零售具有標志性的事件之一;二是李嘉誠能否再度成為亞洲首富,仍取決于屈臣氏的真實實力與增量空間。

01 “困”在商業模式創新里

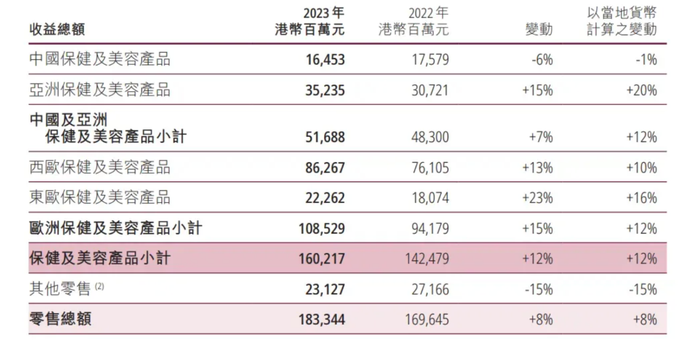

從最直觀的營收表現來看,長江和記財報顯示,2023財年,屈臣氏集團全球營收為1833.44億港幣(約合人民幣1687.82億),同比增長8%;EBITDA(稅息折舊攤銷前利潤)為162.26億港幣(約合人民幣149.37億),同比增長13%;

其中,對屈臣氏最為重要的中國區出現了營收、EBITDA雙雙下滑的境況,且EBITDA也錄得近5年來的最低水平。

乏力的業績數據正是業務倦怠的具象化體現。

曾經作為零售行業的“稀缺者”,屈臣氏把握住線下美妝零售渠道稀缺的窗口期,做到“比百貨專柜更便宜、比超市更專業”,也由此開啟了“蒙眼狂奔”的快速成長期。然而,隨著渠道多元化,屈臣氏不再具備獨特的吸引性,也在年輕客群中丟失了存在感。

經營壓力與上市野望的雙重交織,讓屈臣氏不得不向外講個新故事。

從今年兩度高層變動來看,屈臣氏不僅想通過“O+O”(線上與線下貫通一體)模式突圍,還希望通過任用最懂中國市場、最懂該模式的領導者來實現屈臣氏的華麗轉身。

O+O模式是屈臣氏在2018年數字化轉型的產物,將線下門店及線上小程序、企業微信等渠道“無縫”融合,將公域流量轉為私域流量,消費者通過添加企業微信、注冊屈臣氏會員后,可以在小程序上選品、下單,線下門店再安排配送。

「零售商業財經」認為,該模式的內核仍是全渠道融合、公私域聯營下的“一店多開”,底層邏輯十分簡單,只不過被屈臣氏換成了“O+O”的概念與說法,且“O+O”門店某種程度上充當了屈臣氏可對外經營的前置倉角色。

不過即便如此,轉型舉措的確為屈臣氏帶來實打實的線上業績提振。

據長江和記實業2022年上半年財報,屈臣氏中國市場營收同比下降17%,同比店鋪銷售額下降17.6%,但其O+O銷售參與率則同比增長20%,線上銷售較同期實現30%增長。

嘗到甜頭的屈臣氏開始加碼對O+O的投入,2023年,屈臣氏在亞洲、歐洲及中東等15個市場投資開設并升級了2200家“O+O”店鋪。

經營管理層面,陳志豪和聶薇被認為是屈臣氏O+O轉型的關鍵人物。再者,今年4月,倪文玲成為集團行政總裁,她不僅是屈臣氏O+O的重要推動者,更成為屈臣氏集團被納入長江和記43年來的首位女性CEO。

倪文玲上任不到兩月,第一把火就燒在了門店側,屈臣氏宣布于亞洲兩年內投資2.5億美元開設及升級6000家門店;并計劃在2024年底前,進一步開設及升級超過3800家門店。倪文玲稱:“屈臣氏正于2023至2024年開設1200多家新店鋪,同時投資升級約4800家門市,即75%的亞洲店鋪將以全新面貌登場。”

無論是陳志豪、聶薇黃金CP的聯手上位,還是任命倪文玲……頻繁的人事變動,均可看出屈臣氏意欲通過O+O“再造一個屈臣氏”的決心。

這背后的原因十分簡單——屈臣氏原有的基本盤正在失速。

據青眼情報發布的數據,今年一季度我國化妝品市場規模為2196.3億元,同比下降0.28%。其中,線上市場規模為1141.7億元,同比增長3.4%;線下市場規模為1054.6億元,同比下降4%。

春江水暖鴨先知,線下美妝市場收縮下,最有感知的莫過于“美妝零售集群的鼻祖”屈臣氏。只可惜,屬于屈臣氏的輝煌時代已經過去,變遷之下轉型求變簡單,但取得長久的業績增長很難。

02 輸給電商、敗給自己

“O+O模式”短期內給屈臣氏帶來了業績增量,但本質上依然拼不過電商渠道美妝品牌,還會讓自己失去供給端優勢。

作為老牌的美妝集合渠道品牌,屈臣氏并未放棄傳統零供關系,即除了賺C端差價,還要向品牌方收取如上架費、條碼費、堆頭費等各種“苛捐雜稅”。不堪重負的新銳美妝品牌,自然會選擇倡導“新零供”關系的KKV、THE COLORIST調色師等多元化線下渠道。

除了新銳品牌的疏離,年輕客群也開始不買賬。

一個最直觀的體現是:屈臣氏全渠道營銷策略失衡,有時候消費者在線上買到了低價商品,但線下卻因缺貨、斷貨等問題難以完成訂單,且線上銷售模式經常“背刺”線下消費者。

社交平臺上不乏消費者反映“線上小程序比線下實體店優惠”的情況,甚至兩年前就有消費者直言“屈臣氏靠線上訂單養線下門店,線下主要做產品試用”。

更為重要的是,類似的事件不局限于官方小程序,還發生給予大額優惠力度的第三方平臺中。

筆者觀察發現,以餓了么為例,消費者能在屈臣氏門店中領取滿169元減40元、滿249元減65元等商家會員紅包,還有滿109元減25元、滿299元減80元等店鋪紅包。商家會員紅包基本等于7.5折,店鋪會員紅包約等于8折。

顯然,在“O+O”模式推行過程,因全渠道價格不平衡、人流與銷量失衡,當配送范圍更廣、獲取更便捷的線上/即時渠道展現出強有力的價格優勢時,屈臣氏線下門店已逐漸淪為一個門店租金、人力成本高昂的“發貨倉庫”,或是僅供消費者進店試用的體驗場所。

即便如此,線下門店仍是屈臣氏大力拓展的基本盤。

據長江和記財報披露的2023財年報告數據,屈臣氏集團截止到2023年底,旗下12個零售品牌在全球28個市場開設超過16491家店鋪,同比增加2%。其中,中國及亞洲市場以屈臣氏品牌為主,店鋪數各有3840家和3947家,合計擁有7787店鋪,增加3%,合計占集團店鋪比重達47%。

再結合如今新帥走馬上任后,投資2.5億美元在15個營運市場開設及升級店鋪的決策來看,企業有意提振線下門店,只不過難點在于:屈臣氏以往所造就的“潮流”“高端”形象已在線上優惠促銷裹挾下逐漸模糊,品牌力也不復當初。

此外,屈臣氏最為人詬病的莫過于它“寸步不離”的服務,“一進去就跟著你推銷”“強制辦卡”等吐槽頻繁出現在社交平臺。

價格力的失衡和門店令人“望而卻步”的服務,讓實體門店流量受創,如何在短期的業績增速和長期的價格把控中找出平衡點,才是屈臣氏接下來發力的關鍵。

03 站在十字路口,IPO能否成功?

放眼美妝零售市場,屈臣氏的發展前景并不明朗。

除了老玩家“絲芙蘭”持續創新發力外,2020年前后,HARMAY話梅、WOW COLOUR、THE COLORIST調色師、H.E.A.T喜燃、HAYDON黑洞、ONLYWRITE獨寫等新型美妝集合店,如雨后春筍般涌現。只不過在短暫爆火后,大多品牌開始調整布局,但THE COLORIST調色師、WOW COLOUR等主打“高性價比”旗號的集合店依然堅挺,于全國市場跑馬圈地。

競爭加劇下,屈臣氏的定位愈發尷尬。

和絲芙蘭相比,屈臣氏“大牌”占比較少,不具備大牌影響力,其合作品牌大部分都是定位中低端市場,比如一葉子、自然堂以及國產百雀羚等頗有年代感的國產品牌。此外,從自有品牌來看,絲芙蘭擁有唇釉、口紅、素顏霜、CE精華等一系列出圈產品,借助自有品牌擴大影響力的同時,還能騰挪出更多利潤空間。

而屈臣氏,雖有自有品牌骨膠原系列等產品,但所有產品都不如蒸餾水出名,而蒸餾水是屈臣氏1903年的產品了。

和新型美妝集合店相比,后者以更細分的切入口入局,或打著“國產”名頭、或以潮流設計、空間布局等形成自己獨一份的競爭優勢。更年輕化的集合店崛起,在爭奪“Z世代”青睞上更信手拈來。此外,新型美妝集合店和新國貨美妝品牌牢牢綁定,能通過品牌效應進一步帶動門店流量。

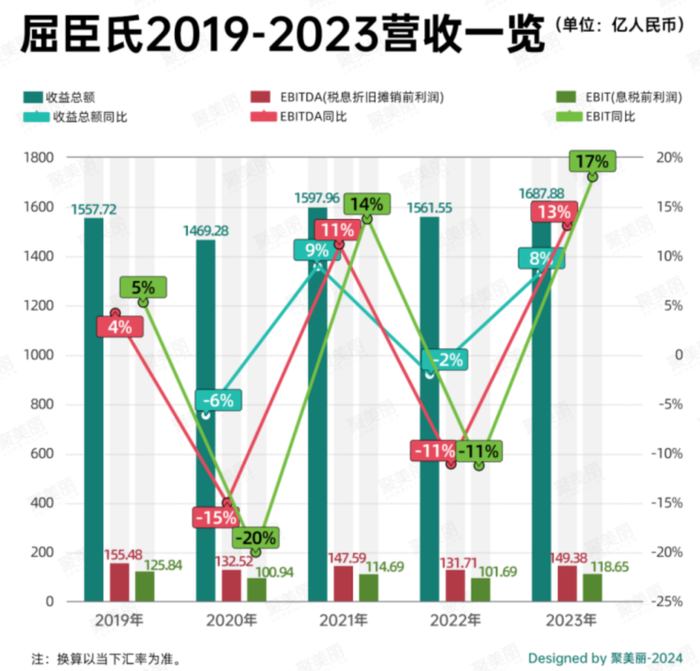

基本盤增長乏力,行業競爭對手眾多,屈臣氏的處境愈發尷尬,2019-2023年的業績表現更是起伏不穩,雖說中間有外部市場震蕩因素存在,但在2021年回升后,次年又再次回落。

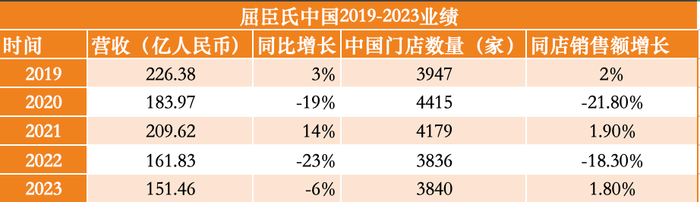

聚焦國內市場,自2021年出現短暫回升后,屈臣氏集團保健及美容產品在中國市場上的發展多是下滑態勢,門店數量上在今年有微增,但仍未扭轉頹勢局面。

敵眾我寡、業績承壓、國內市場增長乏力,屈臣氏在這被擱置的十年里已悄然走下神壇。

不復當年榮光的屈臣氏,能否幫助李嘉誠重回亞洲首富?

“死亡不是終點,遺忘才是。”當消費者在解決需求時想不起屈臣氏,在想起時第一反應是有“可替代”,甚至對屈臣氏連“過時”的吐槽都不再有,只在某一瞬恍然還有個屈臣氏時,這個被擱置十年的、曾估值到千億的投資標的,能否換回市場一句“惋惜”?

時代瞬息萬變,當下的屈臣氏于長江和記、于李嘉誠來說,仍是商業藍圖中關鍵一環,但相比重啟IPO計劃,屈臣氏似乎有更重要的事值得去做。