文 | 天下財道 孫曼

不出意外的話,這家險企會發一筆“橫財”。

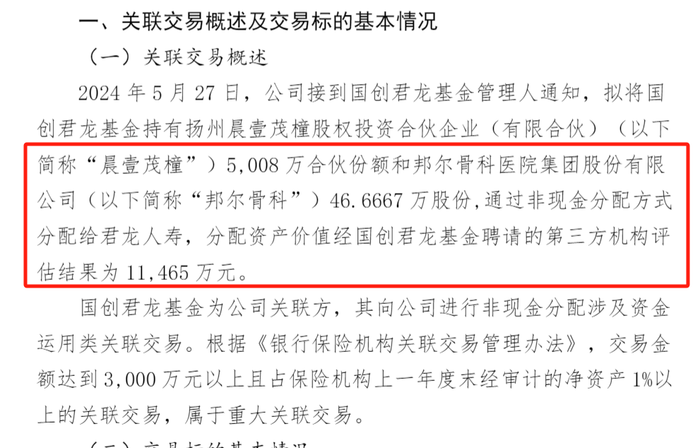

君龍人壽日前稱,擬獲得國創君龍基金持有的晨壹茂橦5008萬合伙份額和邦爾骨科醫院約47萬股份,價值超1億元。

(來源:公司公告)

這是一筆關聯交易,因為國創君龍基金的第二大股東就是君龍人壽(持有30%股權)。這次交易主要目的是什么?

(來源:同花順IFind)

君龍人壽向《天下財道》表示,本次非現金分配為基金管理人發起的投后管理事項,屬于合伙企業常規投后管理事項之一。該項投資帶來了穩定收益,產生了正向效益。

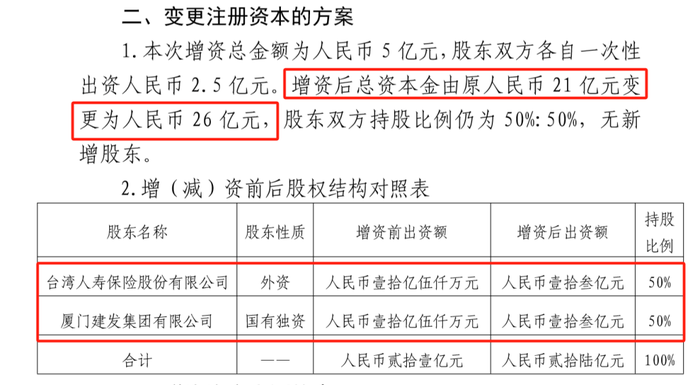

這已是君龍人壽今年第二次獲得“外財”。在今年6月,君龍人壽董事會一致通過《關于公司增資的議案》,股東廈門建發集團和臺灣人壽保險各自一次性增資2.5億元。

增資后君龍人壽總資本金由21億元變更為26億元。

(來源:公司公告)

實際上,君龍人壽近年來多次獲得股東方的資本支持,但從業績表現、償付能力等方面來看,指望君龍人壽回饋股東,似乎路還很長。

君龍人壽到底是一家怎樣的險企?公司又面臨哪些挑戰?

盈利困難

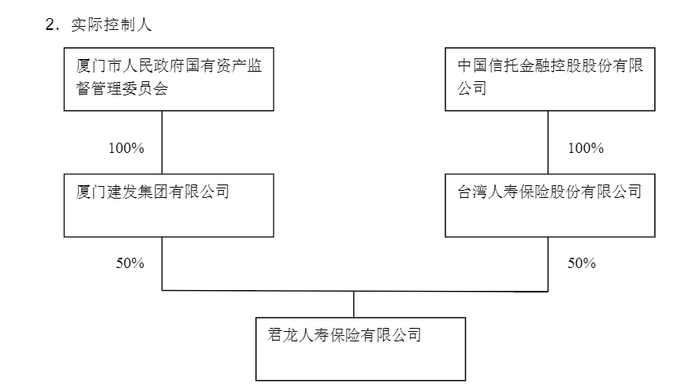

君龍人壽全稱為君龍人壽保險有限公司,成立于2008年,主營業務包括人壽保險、健康保險和意外傷害保險等保險業務,經營區域主要在福建省、浙江省。廈門建發集團和臺灣人壽保險各持股50%。

(來源:公司公告)

開業16載,君龍人壽到底過得如何?

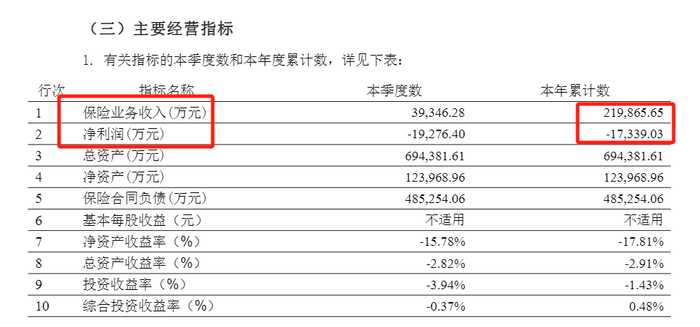

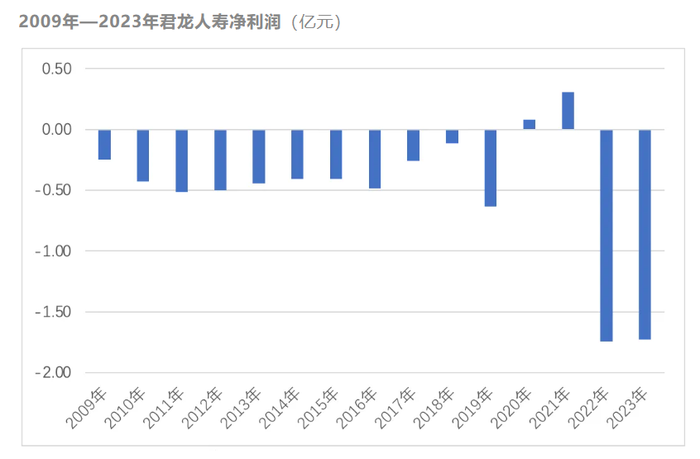

根據公司去年第四季度償付能力報告,2023年保險業務收入為22億元,同比增長約56%,但是凈利潤卻虧損1.73億元。

(來源:公司公告)

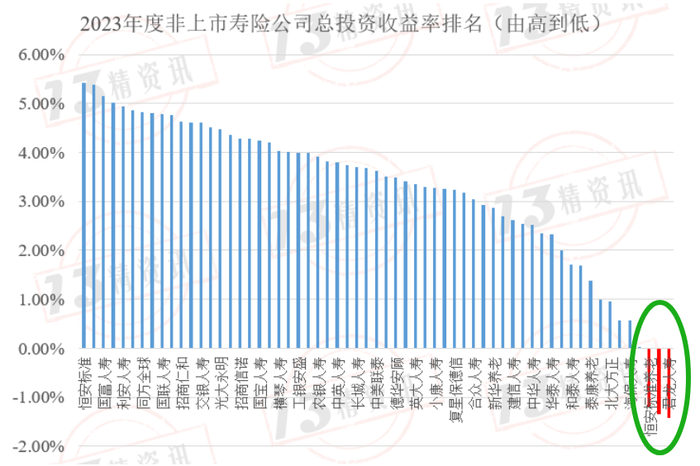

君龍人壽的投資水平也差強人意。據專業機構統計,在61家非上市壽險公司中,君龍人壽2023年的投資收益率排名墊底,而且,其它絕大多數公司收益率均為正值,君龍人壽則處于虧損區間。

(來源:13精算師)

為什么君龍人壽會“增收不增利”?什么原因導致投資收益率排名墊底?

對此,君龍人壽向《天下財道》解釋說,公司業務的新渠道尚未完全發揮潛力,保險業務端利潤表現尚處積蓄期。2023年,公司依準則要求,提列金融資產的減值,也影響了利潤結果。而權益市場近兩年來持續低迷,公司投資端承壓,影響投資端的業績表現。

至于處于同一個市場大環境中,為什么君龍人壽投資業績做的比同行差不少,公司方面未予回應。

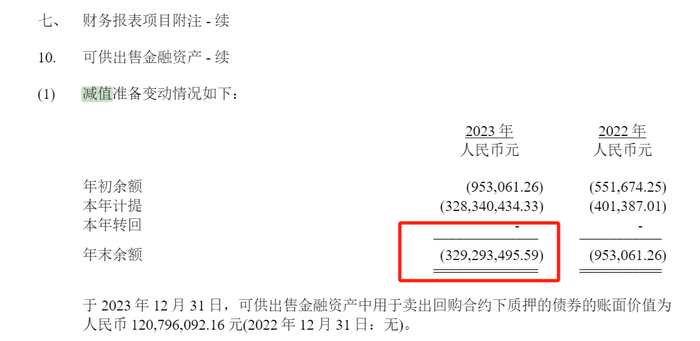

公告顯示,2023年君龍人壽計提資產減值損失超3億元。

(來源:公司公告)

君龍人壽甚至表示,由于2023年保險業務端規模穩健提升,結構持續向好,公司實施了一系列的降本增效措施,因此虧損額較上年度有所收窄。

相比2022年虧損1.75億元,君龍人壽2023年虧損1.73億元,虧損程度確實略有收窄。

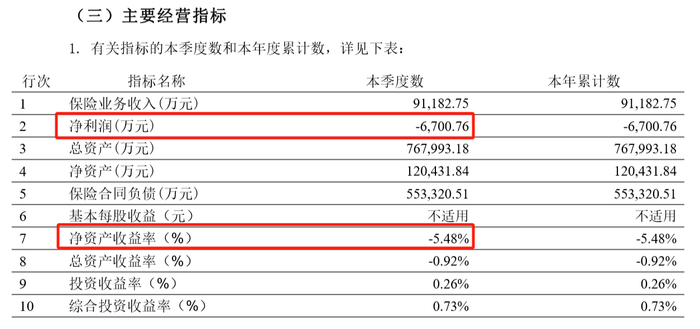

只是,剛喘口氣,今年一季度君龍人壽業績表現又轉頭向下,再度虧損6700萬元,遠大于去年同期1754萬元的虧損額。

(來源:公司公告)

對此,君龍人壽對《天下財道》表示:“一季度虧損主要源于利率下行,導致準備金增提超出預期。”

君龍人壽承認,作為一家小型壽險公司,公司面臨業務規模有限、盈利艱難的挑戰。

回看君龍人壽成立以來的歷史,自2008年起已連續虧損11年之久,只有2020、2021年是盈利的。綜合來看,公司成立至今已累計虧損超7.5億元。

(來源:公司公告)

償付不足

連年虧損之下,君龍人壽償付能力呈長期下行趨勢。

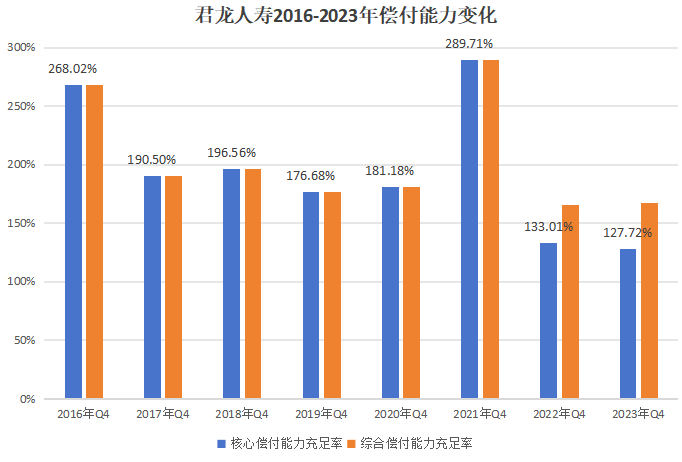

根據中國保險業協會官網數據,2016年君龍人壽核心、綜合償付能力充足率均為268%,到了2023年四季度,這兩項指標已分別跌至128%和167%。

(來源:公司公告)

今年一季度償付能力報告顯示,君龍人壽核心、綜合償付能力充足率分別為121%、164%,環比分別下跌7個百分點、3個百分點,并且公司預計今年二季度償付能力充足率還將繼續下跌。

(來源:公司公告)

有專業平臺統計,君龍人壽今年一季度償付能力水平在77家壽險企業中排在第53名,明顯落后。

(來源:13精算師)

不過,在君龍人壽償付能力充足率整體下行的過程中,也曾出現過償付能力激增的“反常”情形。

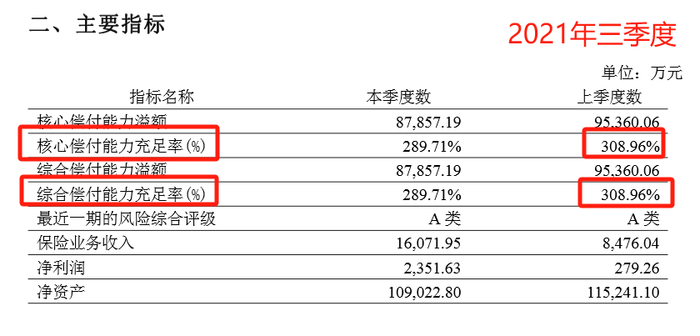

比如2021年三季度,其核心償付能力充足率高達309%,2018年四季度其核心償付能力充足率也曾回升到197%。

(來源:公司公告)

這其實是股東增資帶來的結果。

在2008年12月開業初期,君龍人壽注冊資本僅2億多元,其后經過4次增資,到了2020年12月,其注冊資本已達8億元。

2020年后,股東加大了對君龍人壽的扶持力度。

2021年9月,君龍人壽注冊資本從8億元增至15億元,2023年6月再度增資至21億元。由此導致2021年三季度、2023年二季度償付能力提升。

時隔僅一年,今年6月君龍人壽股東再度增資,此次增資完成后資本金將進一步增至26億元。

對此,君龍人壽向《天下財道》表示,增資完成后,預計公司2024年年末的償付能力充足率將達到180%以上的高水平。

不過,靠“輸血”短暫反彈,終究不是長久之計。君龍人壽自身該加油了。

走馬換將

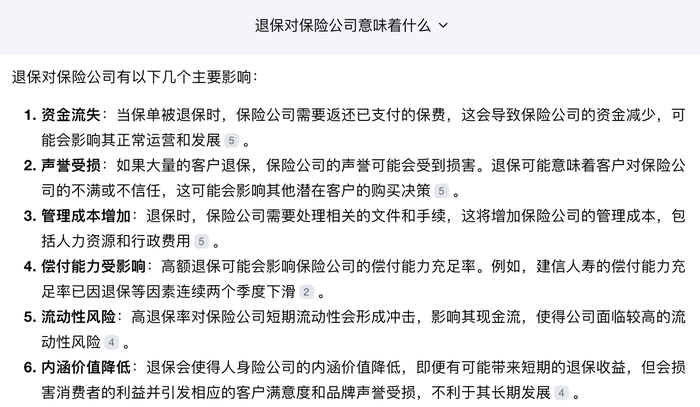

保險公司最頭疼的情況之一,就是退保。因為這對于保險公司的挑戰很大。

據2023年四季度償付能力報告披露,君龍人壽當年的綜合退保率超9%,而2022年同期退保率僅還不到2%。

為何退保率增長如此迅速?

君龍人壽出現這一現象有特定原因,向《天下財道》專門做了解釋和說明:

——2023年退保率上升主要受特定產品(穩得寶年金保險)的市場特性影響。穩得寶年金保險集中退保的金額占總退保金額的84%。

——穩得寶年金保險為2017年參照市場產品形態,采取分段定價的方式,開發的保險期間15年、預期存續期5年的產品。

——2017年底,監管發文限制分段利率產品銷售,要求于規定日期前整改相關在售產品,因此公司在2018年2月15日停售穩得寶年金產品。

——穩得寶年金的客戶利益在第五保單年度達到最大化,故于定價階段公司已預估理性客戶將于第五保單年度進行退保,2022年底至2023年初將產生大規模退保問題。

客觀地說,君龍人壽表現不佳,確有市場環境的壓力,不過公司本應做的更好,也是不爭的事實。重壓之下,除了股東大手筆不斷增資,君龍人壽也在緊鑼密鼓地調整高管團隊。

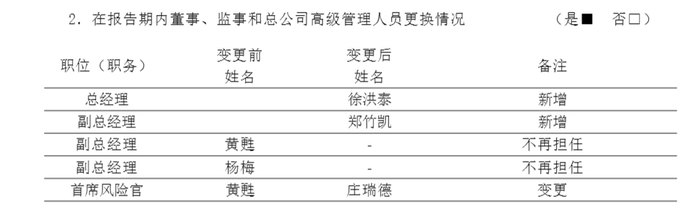

今年2月,金管局剛剛核準徐洪泰擔任君龍人壽總經理的任職資格。

總經理一職落地,意味著君龍人壽終于結束自2023年4月前任總經理蔡松青辭職后產生的總經理空窗期。

公告信息顯示,徐洪泰此前在君龍人壽關鍵崗位供職多年,曾在中國臺灣市場磨礪多年。

從最近兩個季度的償付能力報告來看,君龍人壽今年還新增一名副總經理,變更一位首席風險官,去年四季度則是新增兩名總經理助理和一名精算師、變更一名董事。

(來源:公司公告)

對于人員的頻繁更迭,君龍人壽向《天下財道》表示,旨在確保公司戰略的有效實施和業務的持續發展。

股東增資,走馬換將,君龍人壽未來業績能有多大起色?公司何時能夠實現盈利?《天下財道》將持續關注。