文|上海汽車報

今年以來,汽車行業主要經濟指標呈現增長態勢。不過,由于主要增量還是來自海外出口市場,國內汽車市場上半年整體銷量只是同比微增。根據中汽協的統計數據,1-6月,汽車產銷分別完成1389.1萬輛和1404.7萬輛,同比分別增長4.9%和6.1%;國內銷量為1125.5萬輛,同比增幅僅為1.4%。

然而,新能源汽車和中國品牌乘用車表現出色,增幅遠超大盤。其中,新能源汽車銷售494.4萬輛,同比增長30.1%;中國品牌乘用車銷售741.9萬輛,同比增長23.9%。

“插混+增程”漲得有點快

“插混+增程”新能源車型的快速崛起,是今年上半年乘用車市場中一個引人關注的現象。

據乘聯會的統計數據,在2023年全年新能源汽車批發銷量結構中,純電動車型占比69%,狹義插電混動車型占比23%,增程式車型占比8%;從占比數據來看,去年純電動車型的份額超過插混和增程車型之和的1倍。

但從最近幾個月的數據中,可以清晰地看到,這一局面正在被快速重構。以6月份新能源汽車的批發結構為例,純電動車占比57%,狹義插電混動車型占比31%,增程式車型占比12%。前者和后兩者占比份額之和間的差距正在快速縮小。而這一現象已經持續了好幾個月。

在用另一組數據做對比的時候,可以更直觀地看清楚這一現象。2023年6月,純電動車型占比70%,狹義插電混動車型占比23%,增程式車型占比7%。

新勢力銷量榜同樣呈現出這種現象,排名第一、第二、第四的理想、問界、零跑都是增程或是以增程為主的車型,尤其是理想和問界,單月銷量都超過4萬輛,零跑單月銷量也超過2萬輛,成為增程式車型占比快速提升的主力。

同樣,在插電混動細分市場上,比亞迪牢牢占據了排行榜前十的所有席位,排名最低的海豹DM-i銷量也超過了7000輛。而這一細分市場足足有79款車型,除了比亞迪之外,還有諸多傳統車企正在加速插電混動市場的開拓。

從大幅領先到差距快速縮小,市場只用了半年時間。按照這個發展速度,或許最快到明年,純電動車型就將和“插電混動+增程”車型平分新能源車江山,甚至有可能被后者超越。

隨著發動機熱效率普遍超過43%,甚至更高能效,以及饋電行駛體驗的逐步迭代改善,再加上在補能方面先天就存在多樣性的優勢,肯定會有越來越多的傳統車企和新勢力車企瞄準這兩個細分市場,而這一市場走向的脈絡,在去年下半年就已經相對清晰。按照車企開發新車周期2-3年估算,最晚2026年,或將成為插電混動和增程車型的一個爆發大年。

屆時,無論是純燃油車還是純電動車,都將有可能被逼上獨木橋。

有一個市場罕見“油進電退”

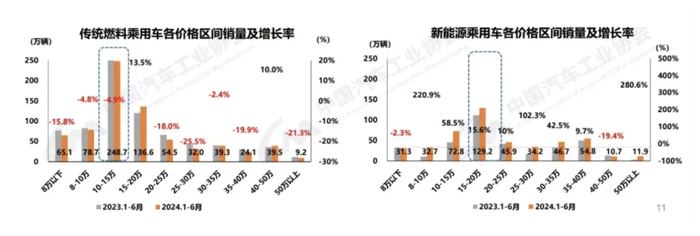

從一份中汽協繪制的上半年各價格區間不同車型銷量榜中,可以發現,燃油乘用車中,15萬~20萬元和40萬~50萬元價格區間銷量呈正增長,目前銷量主要集中在10萬~15萬元價格區間,累計銷售248.7萬輛,同比下降4.9%。

而新能源汽車除了8萬元以下、40萬~50萬元價格區間銷量下降外,其他價格區間銷量均呈正增長。目前,銷量仍主要集中在15萬~20萬元價格區間,累計銷售129.2萬輛,同比增長15.6%。

其中,40萬~50萬元區間更是罕見地出現了“油進電退”的現象,燃油車銷量在回暖,同比上漲10.9%,而新能源汽車銷量卻顯現下挫之勢,同比下跌19.4%,并未看到與其他價格區間的新能源汽車一樣的迅猛勢頭。

其實,出現這一油車“逆行向上”的獨特走勢也并非全無征兆,為應對新能源汽車的全方位擠壓,甚至是這幾年間不斷主動掀起價格戰,高檔豪車也只能通過不斷調整市場策略來應對,而當消費者發現,市場售價親民到一定程度的豪車突然變得真香了,對應的市場也就熱火了起來。

從以上圖表可以看出,傳統燃油車的兩大主要陣地,即50萬元以上的D級豪華車市場,以及20萬~30萬元的主流乘用車市場受到各品系新能源汽車的“打壓”,此消彼長的態勢已經形成。隨著新品和產品力的缺失,頹勢很難在短期內扭轉。

燃油車目前還能保持一定領先優勢的,除了40萬~50萬元市場,就是20萬元以下區域市場。15萬~20萬元市場將是下半年燃油車和新能源汽車糾纏的主要市場,不少以前20萬元以上中級車價格下探,支撐起了這個市場的燃油車銷量。

而在10萬~15萬元市場,目前燃油車的領先優勢非常明顯,但不能忽視的是,這一市場區間新能源汽車銷量增幅同比超過50%。從今年的新車發布情況來看,插電混動和增程式汽車未來將是這個區間最有力的攪局者,尤其是增程式,相比插電混動不僅結構簡單,成本也能下探至更低。而一些新勢力,當對交付量的需求被迫切提上日程后,像小鵬主打15萬元以下市場的子品牌MONA,目的就已經非常明確。

至于8萬元以下市場,在上一級市場沒有分出勝負前,目前這個局面應該還會維持一段時間,這一區間越來越“厚實”的燃油車防御陣,很難讓新能源汽車品牌主動花大精力去擊穿它。

整體來看,在經歷過初期的不適應后,除了比亞迪,車市的頭部集中效應在退化,6月萬輛以上銷量的乘用車廠商共有35家(5月32家,去年同期30家),占整體市場份額的96.4%。也就是說,新能源汽車市場的先入者優勢逐漸被削弱,插電混動和增程式車型的崛起,給了所有參與者進一步平權的機會。

6月份,燃油車再一次走出了環比微增的走勢,如果燃油車通過優勝劣汰穩住現有局面,再抓住“插混+增程”這個窗口期,即便是傳統車企,也未嘗不能打出一個絕地反擊。