界面新聞記者 | 牛其昌

距離首次披露定增計劃近四個月后,創新藥概念股榮昌生物(688331.SH)突然宣布調減定增規模,將擬募資額從不超25.5億元調整至不超19.53億元。在此期間,公司股價“腰斬”,現金流吃緊。

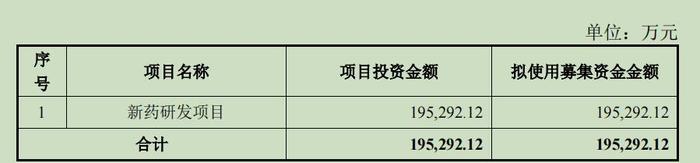

7月24日晚間,榮昌生物發布公告稱,公司董事會審議通過了《關于調整公司向特定對象發行股票方案的議案》,決定對本次發行方案中的募集資金規模及相關事項進行調整,將擬募資額從不超25.5億元調整至不超19.53億元,募資用途仍為“新藥研發項目”。

對于此次突然調減定增規模,界面新聞致電榮昌生物證券部,相關負責人回應稱,“具體是公司領導去定奪的,我們不是特別清楚背后的原因,能展現出來的都是公告上面披露的內容了。”

公開資料顯示,榮昌生物系山東首家“A+H”上市的醫藥生物企業,系國產ADC(抗體偶聯藥物)行業中第一家產品實現上市商業化的企業。目前公司在進行商業化的主要有兩款產品,一款是ADC藥物維迪西妥單抗,另外一款藥物是BLyS與APRIL雙靶點融合蛋白產品泰它西普。

2020年11月,榮昌生物登陸港交所上市,募資約5.9億美元;2022年3月,榮昌生物登陸科創板上市,發行數量5442.63萬股,募集凈額約25.06億元人民幣,發行價格48元/股。

然而,登陸資本市場以來,榮昌生物的商業化表現卻遠不盡如人意。

從業績來看,作為創新藥概念股,榮昌生物自2020年至今,除2021年實現盈利外,其余三年均為虧損狀態,且虧損規模呈進一步擴大趨勢。其中,登陸科創板上市兩年來歸母凈利潤累計虧損達25.11億元,恰好相當于公司IPO募集的資金規模。

針對業績進一步下滑,榮昌生物在年報中給出的解釋是,“主要是本年各研發管線持續推進、多個創新藥物處于關鍵試驗研究階段,研發費用大幅度增加,另商業化銷售投入團隊建設費用和學術推廣活動開支等增加”。

進入2024年以來,公司依舊難以實現盈利。今年一季度,公司錄得營收3.30億元,同比增長40.26%,而歸母凈利潤卻虧損3.49億元,虧損規模同比擴大7.77%。

業績承壓之下,榮昌生物的現金流也進一步吃緊。

截至今年一季度末,榮昌生物的貨幣資金僅為6.23億元,較2022年底的21.87億元大幅減少71.51%。相比之下,公司一季度長期借款10.03億元,短期借款5.74億元,分別較去年年末進一步增加。

另外,從榮昌生物IPO募集資金的使用情況來看,截至2023年12月31日,榮昌生物累計使用了23.68億元,約占募集資金的92%。

藥物研發和市場推廣都需要靠不斷“燒錢”度日,為緩解資金鏈緊張,榮昌生物在今年3月29日拋出一份定增預案,擬向不超過35名特定投資者發行股票募集資金總額不超過25.50億元(含本數)。

界面新聞注意到,上述資金用途被籠統地介紹為“新藥研發項目”,但并沒有明確的收益預測。面對新藥研發和推廣的“無底洞”,市場也開始對其用腳投票。

7月9日,由于股價“閃崩”致20CM跌停,榮昌生物于當天緊急召集機構召開電話會議,澄清 :①公司賬上有一定的現金儲備;②公司商業化帶來一定規模的現金流;③公司擁有充足的銀行授信;④潛在的國際合作也有可能帶來一定規模的現金流;⑤資本市場融資。

但這似乎仍然難以打消市場對于公司資金鏈的疑慮。從二級市場來看,截至7月25日收盤,榮昌生物股價報25.33元/股,下跌2.31%。自3月29日披露定增計劃以來,公司股價“腰斬”,累計跌幅達52.98%。

此番調減定增規模,是否與公司在二級市場的表現有關?

對此,上述榮昌生物證券部相關負責人表示,“理論上是沒有完全明確的關系的”,公司與監管機構一直有溝通,但具體進度緩慢,也是由于當前市場整體審核都不是很樂觀。