文 | 侃科技

一度是“華為唯一虧損業務”的車BU,可能已經摘掉了貧困的帽子。

今年3月,余承東在中國電動汽車百人會論壇上吹風,稱智選車業務(鴻蒙智行)今年前三月已實現扭虧,汽車BU也接近盈虧平衡邊緣。

7月又有媒體爆料稱,華為車BU上半年收入已達100億元,參考去年區區47億營收,可想而知今年車BU賺錢已是板上釘釘。

功臣自然是與華為綁定最深的賽力斯。華為車BU上半年累計交付的19.42萬輛車中,9成以上來自問界系列。

但這肯定不是華為的目標,按照中信證券預測的60萬臺銷量,顯然僅靠賽力斯一家是不行的。

于是經過去年的調整,華為車BU無論在組織架構上還是產品上,都算涅槃重生。尤其是汽車BU分拆后,登門合作的車企紛至沓來。

只不過,像賽力斯這樣的“死忠粉”華為可以批量復制嗎?

“左右互搏”

問界之后,華為又和奇瑞、北汽、江淮一起,打造了3個“界”字輩。后面還會不會有,余承東今年6月在一次論壇上直接回應:“現在有好多大的車企來找鴻蒙智行合作智選車,但是華為沒有資源了,僅能承擔4家車企,目前也只與這4家車企合作。”

這里要劃一下重點,首先智選模式跑通,華為在汽車圈站穩腳跟;其次如果不是條件有限,還會有更多“X界”。

可問題是,華為一直說“不造車”,想做智能汽車時代的博世,但渠道、營銷一把抓的Tier1在汽車行業貌似只有華為一家。

與其說是資源不夠,到不如說是華為主動克制,如果再令“X界”肆意擴張,那么違背“不造車”承諾也只是時間問題。

事實上,華為進入汽車領域的初衷就是做零部件供應商。車BU成立后即開始推行Hi模式,率先與北汽新能源品牌極狐合作,全棧智駕系統首次上車極狐阿爾法S。當時的負責人王軍曾提到,Hi模式不是目的,只是手段,是為了賣更多的部件。

怎奈Hi模式出師不利。首款合作車型極狐阿爾法S Hi版月銷量僅百輛,這樣一來,不僅營收上不去,知名度也打不開。

隨后才有了余承東主導的智選模式,但也是一波三折。

2021年華為與賽力斯首次確定以智選模式合作后,車圈“靈魂論”質疑隨之而來。次年7月問界M7上市,先是在中保研碰撞測試中表現不佳,隨后又遭遇“師夷長技以制夷”的理想奮起直追,加之2023年上半年華為內部對智選車戰略的頻繁調整,最終導致M7的市場聲量迅速消散,在中大型新能源SUV市場的中逐漸淪為背景板。

好在去年6月,華為與賽力斯及時進行渠道調整,并采取更激進的定價策略上市問界新M7,疊加華為手機帶動的門店熱度,最終打造出新M7爆款。

在問界成功的基礎上,華為又擴充奇瑞(智界)、北汽新能源(享界)、江淮(尊界),分別對應家用+商務SUV、家用轎車、商務轎車、商務豪華車型的產品矩陣,2023年11月智選模式升級為鴻蒙智行,“X界”旗下車型均劃分至鴻蒙智行渠道統一銷售交付。

近期鴻蒙智行全系車型月銷已穩定突破3萬輛,今年Q1賽力斯也通過問界系列的規模交付實現超預期扭虧為盈。

智選模式超預期的背后華為著實下了不少功夫,但多多少少都與Tier1的戰略定位有所出入。

只不過,與賽力斯合作的問界大獲成功后,華為把難題留給了想要合作的車企:要么智選,要么Hi。但有強烈合作意愿的車企已經率先把坑占下了,比如北汽藍谷,極狐阿爾法S撲街之后又迅速換擋上陣,與華為合作了享界S9。

而那些沒有搶到坑位的車企又需要借道華為快速補足智能化短板,只能默默地選擇Hi模式。雖然官方表述是這樣保留了渠道和產品規劃的靈活性,但缺乏華為的發布會+門店引流,全新品牌依托自建渠道+品牌力獲客,意味著車企需較長時間構建品牌認知再形成銷量轉換。

而且另一個問題在于,隨著華為智選系車型和銷量增加,Hi模式智能化吸引的流量與市場關注度也會邊際遞減。

換言之,華為智選模式和Hi模式某種程度上屬于“左右互搏”,無論哪種模式起量都會吃掉對方的份額。

“問界”能否被復制?

不管黑貓白貓,抓到耗子就是好貓,如今問界就是一只“好貓”。

2024年前5月問界全系車型銷量同比大漲670.6%至14萬輛,在中國乘用車新勢力品牌中位居前列。

有人總結,問界的成功在于車型定位、流量效應,以及賽力斯高度配合等多重因素。如今華為想多培育幾支“好貓”,但誰能接棒賽力斯呢?

賽力斯之所以能被華為直接帶飛,既有前期主品牌轉型困難的主要因素,也有積極與華為保持合作溝通快速吸收行業創新經驗的后期求變。

當然前期賽力斯也有賭的成分,初入汽車業務的華為沒有成功經驗,二者屬于報團取暖。

但還有一個因素要考慮進去,即賽力斯是如今4個“界”字輩里唯一的民營企業。

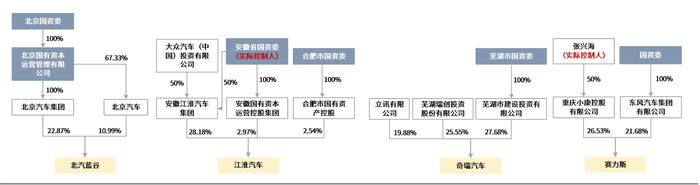

智選品牌的股權結構

從股權結構角度分析,民營企業相對國有企業在盈利性方面訴求更強,且具有更靈活的經營機制,能夠更快調整組織結構以適應市場需求,因此更適合與華為進行合作綁定。

另外在溝通協調層面,各車企雖與華為均保持密切交流,但只有賽力斯去借鑒華為的高效管理經驗,包括員工持股、工資標準、以及供應鏈控制等,充分調動員工積極性。

股權結構和溝通協調都是合作意愿的具象表現,存在一個順序邏輯。就意愿來看,目前的三家車企中,與華為有更強合作意愿的車企是北汽藍谷、江淮汽車。

奇瑞則因自主品牌與華為合作車型存在重合,戰略重心或傾向于自主新能源品牌;北汽藍谷屬于早期布局新能源的車企之一,但目前爆款打造能力有限;江淮汽車乘用車銷量依賴于出口,具備充足代工經驗,兩者或具備較強意愿通過與華為綁定實現銷量轉換。

合作意愿因素之外,就是華為為智選品牌選定的賽道區別了。

整體上,智選品牌錨定了豪華車賽道,但其中也有定位區分。

問界定位家用+商務全尺寸SUV,對標自主、一/二線合資品牌、BBA;智界定位中高端商務+家用轎車,對標自主、一/二線合資品牌;享界定位高端商務轎車,對標BBA市場;江淮對應的智選品牌定位細分豪華市場。

各品牌的對標市場存在空間以及競爭激烈度的差距,而根據目前產品規劃情況,享界S9對應的BBA豪華轎車市場空間相對廣闊且競爭激烈度有限,具備走量基礎。

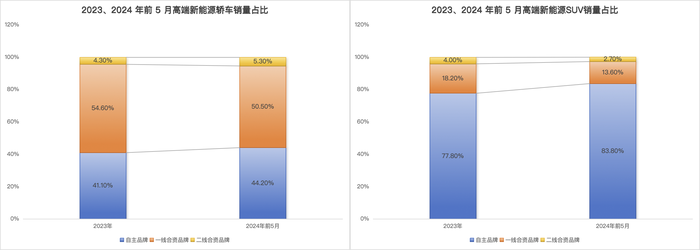

一方面是,高端新能源市場的SUV和轎車滲透率差距較大,2023-2024年前5月,30萬以上SUV銷量約為156.7、62萬輛,其中新能源滲透率分別為43.6%、44.0%。

SUV新能源之所以滲透率較高,核心原因是理想的大空間SUV銷量快速抬升,自主品牌跟進布局,進一步壓縮合資品牌的市場占比。

而在高端新能源轎車市場,2023-2024年前5月30萬以上轎車銷量約為99.3、36.3萬輛,新能源滲透率僅為14.3%、10.3%,合資品牌在新能源市場占比超過50%并以油改電車型為主,自主品牌布局有限且相對藍海。

高端轎車市場仍處于相對寡頭階段,自主新能源滲透率較低但進入壁壘高,存在對車型的差異化技術需求,享界S9通過華為技術賦能屬于少數在該市場具備競爭力的車型。

當前高端轎車的市場份額集中度高,2024年前5月奧迪A6L、寶馬5系、奔馳E級市場份額合計45%以上,參考自主替代SUV市場的進程,若享界S9發布后銷量快速爬坡,預計全系合資豪華品牌市場份額受到影響,且品牌力+產品力偏弱的車型受影響更明顯。

通過多方面對比目前智選車企的合作情況,北汽藍谷背靠國資的同時,具備較強銷量增長訴求以及與華為汽車領域合作的經驗,或更有助于雙方合作推進。

尾聲

北汽藍谷能否接棒賽力斯暫時沒法下定論,但今天的北汽藍谷像極了當初的賽力斯。

2020-2023年,北汽藍谷分別虧損64.8億元、52.4億元、54.7億元和54億元,四年累計虧損超220億元。7月9日發布的半年業績預告顯示,預計上半度凈虧損24億元-27億元,同比虧損擴大。

官方解釋因為價格戰加劇,導致利潤空間被擠壓,并且公司在技術研發、品牌建設方面持續投入,影響了短期業績。

雖然這個解釋很官方,但都與華為關系匪淺。研發和品牌投入不必多說,將于8月上市的享界S9預售價為45-55萬元,基本已經脫離價格戰苦海。換言之,北汽藍谷已經錨定了一個美好未來,不是一點希望沒有。

對于華為來說,更早的將“界”字輩送入成人禮恐怕才是最核心的任務,畢竟踏踏實實做Tier1才是終極目標。至于過去幾年的虧損,完全可以未來通過售賣零部件和智駕方案收回來。

光大證券根據車BU披露的信息對其智駕方案盈利能力進行過測算,得出的結果是單套智駕方案總成本約11-11.5萬元,已經足夠買一輛比亞迪秦L DM-i了。