文 | 車tech 錢多多 楊知潮

編輯 | 李斯

“如果你不相信(特斯拉的自動駕駛),就賣掉股票吧。”

馬斯克在特斯拉二季度電話會議時表示,特斯拉的價值高度依賴于自動駕駛,任何不相信特斯拉自動駕駛的人“都不應該持有特斯拉的股票”。相反,相信特斯拉能解決自動駕駛問題的人都應該購買特斯拉的股票。

這句話道出了特斯拉當下的真實情況:相比汽車,它的市場價值已經越來越多地由自動駕駛決定。但在7月23日的半年報發布后,由于凈利潤嚴重下滑,特斯拉股價盤后一度大跌超8%。

市場并非不相信自動駕駛,相反,自動駕駛正在全球資本市場受到超額的關注。但至少,特斯拉現在的絕對主要收入還是造車——就如同,一個孩子即便知道自己在50歲那年必然成為總統,但他在8歲那年依然需要擔心別被自己的繼父給打死。

而對特斯拉來說,占據85%營收的汽車業務的下滑仍然是一個繞不開的問題。馬斯克面對的尷尬是:第一增長曲線快速衰落,第二增長曲線雖然前途光明,但短期沒有賺錢能力。就這樣,特斯拉被自己的兩條增長曲線纏住了。

01 尷尬的大餅

今年年初起,由于不及預期的銷量和大幅度下滑的利潤表現,特斯拉的股價開始進入漫長的下跌通道。

年初,特斯拉的股價還“高達”260美元,到4月的低點時,這一數字已經變成了138美元。

但自動駕駛拯救了特斯拉。

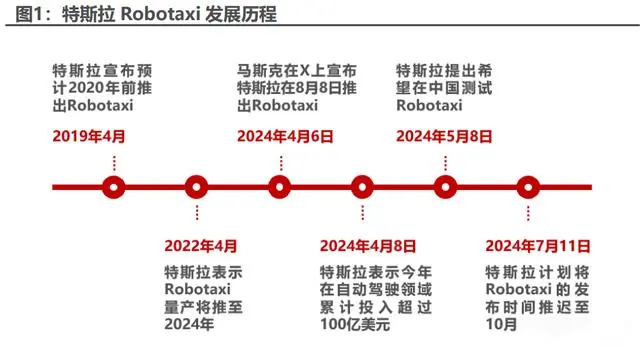

今年4月,馬斯克在個人新媒體上宣布了特斯拉的無人駕駛出租車——Robotaxi,并將發布時間定于8月。

由于特斯拉在自動駕駛上的長期布局,以及FSD V12的優秀使用表現,市場極為看好Robotaxi,美國投行Wedbush知名策略師Dan Ives認為Robotaxi的發布可能代表著特斯拉股價的一個重大轉折點,馬斯克的“復出”故事將始于8月的Robotaxi日。幾個月后,在馬斯克成功的訪華后,市場傳出FSD被允許入華的消息——雙喜臨門。

與此同時,隨著FSD V12的優秀表現和AI技術的飛速進展,全球自動駕駛開始升溫,自動駕駛行業基本走出了寒冬。在國內,百度的股價已經因為蘿卜快跑的加速推行迎來連漲。如果說兩年前,自動駕駛還被許多人質疑為“騙子”,那么眼下,自動駕駛是汽車未來已經成為共識。

內外兩股合力,疊加特斯拉業績的回復,特斯拉的股價逐漸走出了低迷,在幾個月的長期上漲后,如今特斯拉股價相對低谷已經上漲接近一倍,恢復到了年初的水平。自此,特斯拉的估值邏輯已經逐漸變了,它越來越像一只“自動駕駛概念股”。

但遠水不解近渴。

在財報會議上,馬斯克宣布,由于特斯拉有可能在今年年底在其他市場獲得FSD許可,比如歐洲和中國,特斯拉Robotaxi的發布會推遲到10月10日發布。

這不是Robotaxi第一次推遲。早在2019年,馬斯克曾在與機構投資者的電話會議上表示,特斯拉將在2020年擁有100萬輛自動駕駛出租車。四年過去,100萬輛自動駕駛出租車還在“0”的起點。

而此次Robotaxi發布時間推遲的原因是馬斯克要求對車輛設計進行更改。對于何時可以期待“第一輛無人駕駛出租車”上路的問題,馬斯克沒有給出一個非常具體的時間點,他表示過去的預測“過于樂觀”,但他也提到,“如果我們明年做不到,我會感到震驚。”

“車輛設計”與“過于樂觀”四個字暴露了馬斯克遇到了技術問題。而馬斯克多次推遲的行為也表示了他很可能會與技術問題死磕。

而馬斯克的偏執很可能拉長與技術問題斗爭的時間。此前,特斯拉偏執地認定“4680 電池技術能讓電池成本降低 50% ,帶來更便宜的新車”,于是在這個項目上耗時 5 年。耗費五年后的今天,寧德時代和比亞迪目前的電池成本約為 0.33 元 /Wh,仍是全球最便宜、最有性價比的電池。

偏執不是缺點。正是馬斯克的偏執,才成就了特斯拉和Space X。但在汽車業務日漸困難的情況下,特斯拉等得起嗎?

02 和造車的衰弱賽跑

僅從一家汽車生產企業的角度,特斯拉已經在走下坡路了。

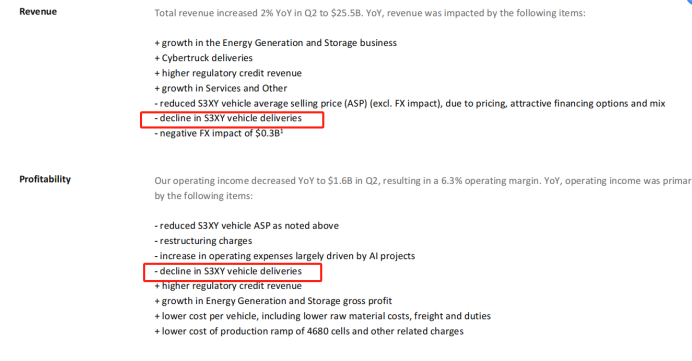

財報顯示,特斯拉二季度實現營收255億美元,比去年同期增長2.3%。其中,通過出售碳積分實現收入8.9億美元,同比翻了兩倍多;能源發電與儲能業務帶來30.1億美元收入,同比翻倍。

兩大非核心業務的營業收入占據了二季度營業收入的15.29%,以遠超汽車銷售帶來的增幅將特斯拉整體營業收入拉高了2.3%(同比)。

然而最核心的汽車業務卻難掩頹勢,整個二季度,特斯拉交付44.4萬臺新車,同比下滑5%。——作為對比,比亞迪二季度銷量同比增長超過20%。

與此同時,特斯拉二季度汽車銷售毛利率已經下滑至13.9%,史上最低水平。而在2023年價格戰開始之前,特斯拉還擁有超過25%的傲人毛利率,這一數字就連許多豪華車企也無法比擬。

然而在Model 3和 Model Y的連續降價后的六個季度里,特斯拉的毛利率都處在下滑趨勢之中,逐漸平凡。與此同時,比亞迪的毛利率卻并沒有受到價格戰太多影響,甚至略有上漲的維持在了20%以上。 此消彼長下,特斯拉的毛利率已經從比亞迪仰視的對象,成為了追趕者。

最終,特斯拉的盈利能力每況愈下的同時,資金也處于收緊的狀態。截止二季度,特斯拉的賬面現金流及其等價物大幅增加至307.2億美元,是特斯拉多年來賬面現金最多的一個季度。此外,特斯拉在開支上也比較節儉,研發費用和銷售費用的開支上非常克制,研發費用環比下降約0.8億美元,銷售和行政費用由于大裁員的調整下滑約1億美元。

但這仍然改變不了盈利下滑的事實。二季度,特斯拉凈利潤僅為14.78億美元,同比大跌45%。整個2023年,特斯拉的營業利潤率從去年的16.8%下滑到了9.2%。

如果僅從造車的角度來看,特斯拉已經進入到下行通道。特斯拉財報也敞亮的寫下了:

“decline in S3XY vehicle deliveries”,默認了Model S、3、X、Y車輛交付量下降的事實。

當下的銷量下滑不可怕,真正危險的訊號是:特斯拉的產品,正在失去魔力。

去年年底開始交付的Cybertruck被普遍認為是特斯拉在汽車業務上的希望產品,美國人對皮卡的狂熱熱愛,以及賽博皮卡足夠賽博的設計,都讓它被寄予厚望。然而在今年6月份的一次召回文件中,特斯拉無意披露了它的召回數量:11688輛,而分析人士指出,這很可能就是Cybertruck的累計總銷量(平均月銷量1754輛)。這一數字距離馬斯克月產1萬的目標相距甚遠。

曾經的特斯拉代表著人類電動車的最高水平,如果說世界上只有兩種電動車,那就只有特斯拉和其他。眼下的特斯拉仍然是世界上最好的純電動車生產企業,但它與其他車企的差距卻在縮小。

在中國市場,小米、極氪、問界等品牌用更加豐富的配置、更低的價格、更亮眼的外形瘋狂侵蝕特斯拉的市場份額。而在美國市場,那些傳統車企的電動化趨勢也十分強勢。《凱利藍皮書》指出,特斯拉二季度在美國銷量下滑了6.3%,市場占有率歷史首次跌破50%,與此同時,梅賽德斯奔馳、通用汽車、福特、現代和起亞等公司在第二季度的美國市場銷售累計同比增長了11.3%。

特斯拉當然不弱,但以前的特斯拉太強大了,而現在的特斯拉,似乎無法繼續維持這種超額的強大。

眼下,特斯拉汽車業務的最大希望來自廉價車型,也就是被外界稱為“Model 2”的10萬價位A級車。今年4月,馬斯克宣布推遲了它的上市。而二季度財報會議透露,這款廉價車型將于2025年上半年開始生產。特斯拉強大的品牌力,與廉價的自動駕駛結合,有望在10-20萬——這是中國,也是全球許多發展中國家最大的汽車價格帶,帶來變量。

不過總體而言,特斯拉對賣車的態度并不十分樂觀。在連續的下滑后,馬斯克對待汽車業務已經釋放出了曖昧的訊號。一季度,在友商紛紛降價的同時,Model Y反倒逆勢漲價,在此次財報會議上,馬斯克更是把特斯拉的股價與“是否相信自動駕駛”聯系起來,似乎也在暗示他認為自動駕駛才是這家公司的未來。

自動駕駛當然撐得起未來,特斯拉高昂的市值仍然代表著市場對這一事實的認可,只是,在無人出租車真正成為賺錢業務而不只是未來希望,以及FSD產生的訂閱費用足夠可觀之前,這家以汽車銷售為主要賺錢方式的自動駕駛公司,還要經歷一段漫長的陣痛期。