文|邁點

上周,5單保租房REITs發布了2024年第2季度報告。總體來看,收入、凈利潤以及出租率保持相對穩定,對比其他類型的REITs資產,保租房受經濟周期等因素的影響相對較小,在REITs市場中屬于優質資產。不過,邁點也注意到,部分保租房REITs的底層資產也出現了一些不好的跡象,例如出租率的顯著下滑。

住房租賃市場競爭加劇

根據《安居客房產研究院》報告顯示,受經濟復蘇放緩以及居民消費意愿下降影響,2024年上半年全國40城租賃市場掛牌租金整體呈現小幅下降趨勢,導致對租金的支付意愿和承受能力有所弱化。

與此同時,保租房供給也大幅提升。公開數據顯示,2024年上半年已有13省及81城發布今年保障性租賃住房的籌集目標,預計累計新增籌集規模約101萬套(間),其中一二線城市規劃籌集量占比約75%。

種種因素疊加,也導致住房租賃市場的競爭強度愈發提升。多位從業者向邁點透露,2024年上半年很多項目的出租率和租金均在下滑,除了宏觀經濟因素影響以外,同地段項目供給的大幅提升尤其是擁有租金優勢的保租房的大量入市也是重要原因。

保租房REITs整體保持穩定

不過,僅就保租房REITs在2024年第二季度的整體運行情況來看,保租房項目的運營情況整體依舊保持穩定。

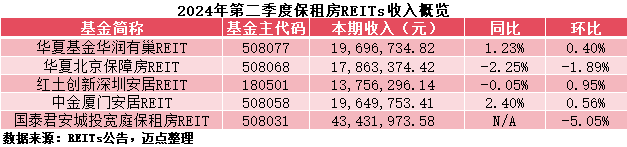

從收入端來看,2024年第二季度,4單保租房REITs(不含國泰君安城投寬庭保租房REIT,2023Q2無數據,下同)合計實現收入7096.62萬元,同比增長0.40%,環比下降0.04%。其中,華夏基金華潤有巢REIT、中金廈門安居REIT無論同比還是環比均有小幅增長。值得注意的是,今年年初剛剛上市的城投寬庭保租房REIT實現收入4343.20萬元,環比下滑5.05%。

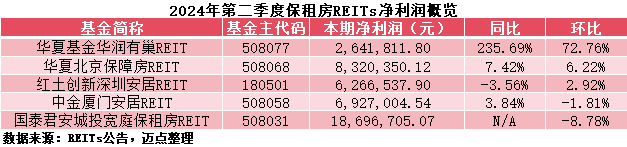

從盈利端來看,2024年第二季度,4單保租房REITs合計實現凈利潤2415.57萬元,同比增長11.31%,環比增長7.34%。其中,華夏基金華潤有巢REIT因去年同期基數較低,增長最為顯著,同比增幅和環比增幅分別達到235.69%和72.76%;華夏北京保障房REIT同比增幅和環比增幅分別達到7.42%和6.22%。

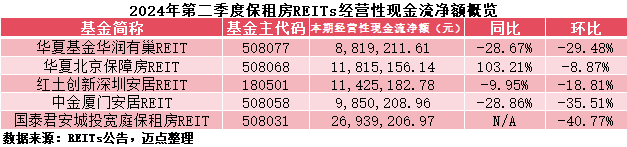

從現金流端來看,2024年第二季度,4單保租房REITs合計實現經營性現金流凈額4190.98萬元,同比下降6.27%,環比下降23.55%。結合EBITDA以及成本結構來看,并未出現太大變動,因此經營性現金流凈額的顯著下滑或許受到產品及服務采購結算或者預支的影響。

以華夏基金華潤有巢REIT為例,其2024年第二季度接受勞務及其他與經營活動相關支出達到1243.75萬元,同比增長78.38%,環比增長84.63%,而EBITDA率為71.39%,較去年同期提升0.83個百分點。

部分項目出租率顯著下滑

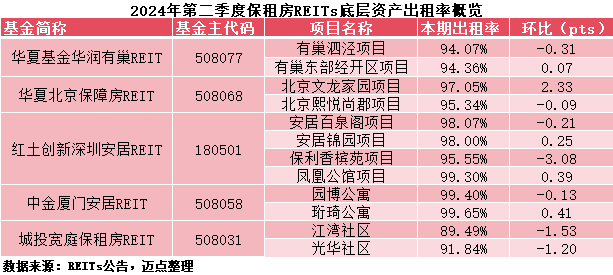

在收入和盈利整體保持穩定的背后,則源自于保租房REITs底層資產穩定的出租率。僅就除國泰君安城投寬庭保租房REIT之外的4單保租房REITs來看,合計10個保租房項目出租率的中位數高達97.53%,最低為華夏基金華潤有巢REIT的上海有巢泗涇項目,為94.07%;最高為中金廈門安居REIT的廈門珩琦公寓,為99.65%。

不過,邁點也注意到,紅土創新深圳安居REIT的深圳保利香檳苑項目出租率環比下降3.08個百分點,創上市以來新低。對于原因,紅土創新深圳安居REIT并未披露。但結合租戶結構來看,或受企業客戶的影響。

根據公告,深圳保利香檳苑項目企業客戶占比長期以來超過七成,但2024年第二季度環比下滑1.15個百分點。在出租率顯著下降的情況下,說明部分企業客戶出現了退租的情況。資料顯示,深圳保利香檳苑項目位于深圳市大鵬新區,地理位置較為偏遠,因此對于周邊企業的依賴性較強。

此外,城投寬庭保租房REIT的上海江灣社區項目和上海光華社區項目的出租率也出現了一定程度的下滑,前者環比下降1.53個百分點,后者環比下降1.20個百分點。需要指出的是,兩者的出租率在2024年第一季度分別為91.02%和93.04%,顯著低于其他4單保租房REITs。

受此影響,國泰君安城投寬庭保租房REIT在2024年第二季度的整體業績也表現一般,實現收入4343.20萬元,環比下降5.05%;實現凈利潤1869.67萬元,環比下降8.78%。

根據城投寬庭保租房REIT招募說明書中披露的信息,上海江灣社區項目和上海光華社區項目所在區域產業氛圍濃厚,教育資源充足,租賃需求旺盛,同時優質住宅項目供給少。不過,考慮到上海在“十四五”期間對于保租房的大規模投放,出租率下滑或許受到同地段市場競爭加劇的影響。

邁點在《爆火的第五單保租房REITs,有喜有憂》一文中曾指出,目前保租房出租率相對穩定的核心原因在于“以價換量”,這其實與消費市場的商業邏輯并無本質區別。一旦市場出現了更具性價比的產品,那么租客極易轉向競爭對手。