文|壹覽商業 蒙嘉怡

編輯|木魚

2024上半年,品牌明顯加快了首店布局的步伐。

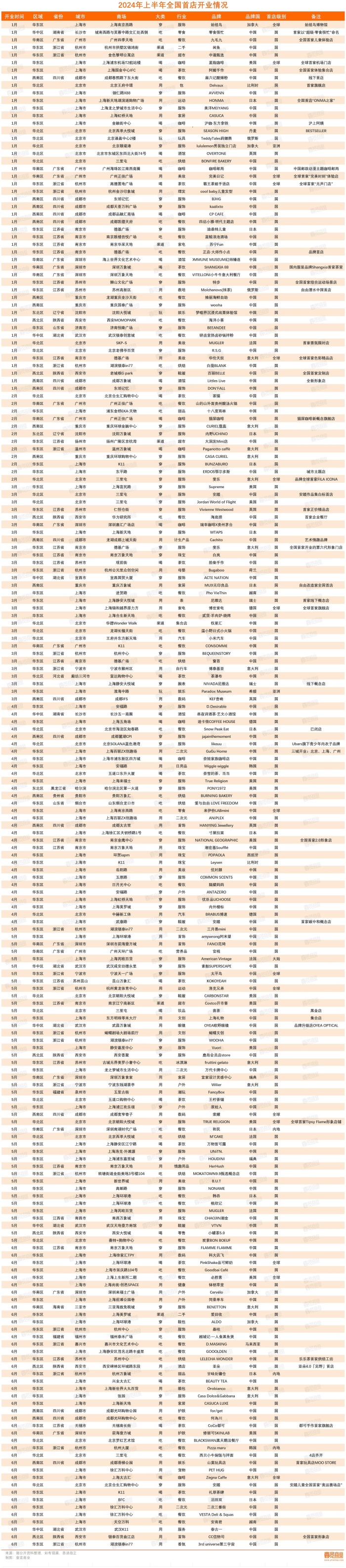

據壹覽商業不完全統計,2024年上半年,品牌們共開出204家首店,已經超出2023年全年開出的首店數量,同比增長88.89%。其中,1月份為新開門店最多的月份,數量達49家,其次是5月,開出43家首店。

從業態分布看,穿和用是上半年的熱門業態,加起來共有116家全國首店,占比約為56.86%。其中,服飾類首店數量最多,為51家,占比達25%。算下來,吃、穿、用三大項業態加起來,包攬了超八成的全國首店。

從區域分布看,華東地區依舊是首店集中地,2024年以來共有119家品牌首店落地華東,占開店總量58.33%,而后是華北地區29家,占比14.22%。值得一提的是,西南地區成為“黑馬”,全國首店數量超越華南地區,為21家,位列第三。

上海依舊是“首店收割機”

從城市分布來看,上海穩定發揮,以71家全國首店拔得頭籌,占比超過30%;其次是北京,落地了28家全國首店;杭州則擁有16家全國首店。

具體來看,上海開設的全國首店與整體開設首店趨勢相同,服飾行業開店最多,共18家,其次是餐館,共12家,而后是茶飲和咖啡行業,各5家。

作為全球性的金融中心,上海經濟發展強勁,消費者多元、消費能力強且包容度高,品牌自然更偏愛上海,也愿意將新業態放在上海進行“實驗”,給消費者帶來新意、增強顧客黏性的同時,也通過多種業態傳遞自身的品牌理念,強化了企業形象。

如運動品牌迪卡儂全國首家咖啡角COFFEE HOUSE在迪卡儂五角場店內開業;意大利奢侈品牌Zegna在杰尼亞上海太古匯精品店旁開出全球首家ZEGNA CAFFè;零食品牌來伊份在吳江路開出首發烘焙品類的創新概念店來伊份LAB mini……

在首店選址上,熱門商圈依舊是品牌們的主流選擇。加拿大輕奢品牌ALDO中國首家線下旗艦店選擇進駐環球港;比利時高端珠寶品牌Leysen首店落地K11;美國牛仔褲品牌True Religion則將首店放在來福士。

此外,一些人氣較高的網紅街區也是品牌青睞的首店選址,如安福路、武康路、富民路、南京西路等街道。一方面,這些地段擁有龐大的客流量,為品牌帶來了天然的曝光機會和銷售潛力。

另一方面,也是最重要的一點,即這些街道所蘊含的潮流屬性與品牌的市場定位契合,能夠有效提升品牌的知名度和影響力。因此,品牌們更傾向于在這些網紅街區打造具有設計感的大店,通過獨特的店面設計、創新的產品展示以及豐富的顧客體驗,來彰顯品牌的獨特魅力,如始祖鳥博物館、Wiggle wiggle、安踏首家碳中和概念店都將首店選擇在街區而非購物中心。

二次元擴店迅速

一般來講,品牌首店分為區域首店、城市首店、全國首店、亞洲首店、海外首店以及全球首店。全國首店的增加,在一定程度上體現了某種業態的繁榮和行業的前沿發展趨勢。

壹覽商業統計發現,今年以來“谷子店”擴張大力加速,上半年至少有5個品牌開出7家全國首店、5個品牌開出20余家區域性首店,全國擴店超百家。不只是大型連鎖品牌持續擴張,還有大量個體經營的谷子店鋪冒出來。

“谷子店”蓬勃發展背后,是二次元經濟的崛起。中研普華產業研究院發布的《2024-2029年中國二次元經濟行業市場競爭格局及發展前景預測報告》顯示,中國Z世代的年可支配收入規模總額可達13萬億元,其中泛二次元用戶的占比可達95%,對二次元文化付費意愿較高。艾瑞數據也顯示,2023年中國二次元行業規模增長27.6%,達到2219億元。

可以說,正是這部分人的需求,養活了越來越多的谷子店,催生了越來越多的首店落地,甚至還“拯救”了某些瀕臨倒閉的商場。位于南京東路的上海百聯ZX創趣場便是其中典型,該商場由華聯商廈轉型升級而來,是中國首座聚焦次元文化的商業體。上海市國資委數據顯示,截至2023年12月31日,百聯ZX創趣場銷售額達3億元,接待顧客950萬人次,會員數20萬人。

除了各種零售店、主題店外,茶咖品牌們也加入了二次元消費賽道,與動漫、游戲聯名,打造主題店,買奶茶送貼紙、掛件、立牌等周邊,吸引了眾多年輕人爭相排隊打卡。毫無疑問,二次元成為商業的“流量密碼”,在消費端、品牌端、場所端都有強大的內核爆發力與話題熱度。

可預見的是,未來幾年,二次元仍將為實體經濟助力。一方面,基于二次元群體正向全年齡、全性別發展,消費市場正持續擴張;另一方面,線下體驗日益多元,漫展、同人展、聯名餐飲等活動層出不窮,且二次元元素正快速融入日常生活場景,都極大地提升了消費者的參與感和沉浸感,促進了相關產業的發展。同時,下沉市場與高線城市的消費趨勢日益趨同,也為二次元文化的廣泛傳播和深度消費提供了廣闊的空間。

狂歡背后仍有隱憂。二次元消費的核心始終是滿足情緒價值,因此不論是谷子店還是其他二次元商店,都需要搭配圈層活動,營造合適的消費氛圍。同時,這類消費者對于版權、產品品質極為敏感,他們不僅要求商家提供漂亮、無瑕的產品,還期望商家更能深入理解二次元文化,而非盲目跟風。

但是,隨著越來越多資本、個體進入市場,越來越多的“圈外人”也開始入局。

壹覽商業走訪谷子店發現,谷子這類貨品占地面積小,對倉儲的要求低,這也意味著,僅僅是擺滿一個貨架就需要大量的產品。但是,部分商家對于二次元的流行趨勢研究有限,選品基本就是靠跟風,帶來的就是商品同質化嚴重、IP不火了但產品沒賣完等情況。這些都導致庫存積壓越來越嚴重,資金回籠受阻。

對于這部分商家來說,“二次元的生意”變得難賺。蜂擁而上的機會主義者,只有小部分靠小成本取得了超預期的回報,但更多的人則是滿懷希望入場,最終帶著失望與教訓黯然離場。

海外品牌愛上中國

從品牌屬性看,上半年新開的204家全國首店中,本土品牌門店有約134家,占比為65.69%,包括安踏、零食很忙、來伊份、喜茶、閑魚等;海外品牌門店有約70家,占比為34.31%,包括始祖鳥、華倫天奴、開市客、lululemon等。

從一眾海外品牌的國內首店來看,有不少是品牌全球首店,比如始祖鳥推出的全球首家始祖鳥博物館、藍瓶咖啡推出的全球首家機場門店、華倫天奴推出的全球首家色彩精品店等等。

福建華策品牌定位咨詢創始人詹軍豪對壹覽商業表示,海外品牌選擇在中國開設其全球首店,既表明了中國市場存在巨大潛力和吸引力,也顯示了中國的經濟地位和國際影響力在不斷提升。全球首店落地中國,不僅有利于推動中國的消費升級和國際化進程,也為海外品牌提供了一個展示自身實力、拓展業務的新平臺。

從入駐城市來看,有29家國外品牌首店入駐上海,13家國外品牌首店入駐北京,5家入駐南京。

值得一提的是,在戶外運動市場持續火熱的背景下,國外戶外運動品牌爭相布局中國市場,且多在5、6月開店。如百年意大利自行車品牌Wilier5月在寧波開出首店;瑞典戶外品牌HOUDINI的中國首店5月在上海落地;加拿大騎行品牌Cervélo6月開出首店。

艾瑞咨詢發布的數據顯示,當前戶外人群總量約5.4億,在非戶外人群中,約有2.3億的潛力人群,該人群對未來參與輕量化戶外運動有強烈意向。因此,艾瑞咨詢預計未來輕量化戶外人群規模有望達至7.3億。

這兩個品牌選擇在6月開店,也是有依據的。事實上,每年的3-5月和9-11月,適合戶外活動,騎行相關的產品會迎來銷售小高峰,在此時開業,能夠提前培養用戶心智,收集用戶信息,并在銷售高峰期安排有針對性的營銷活動。

同時,一些品牌還從品類上延伸,推出了單一產品線門店。例如,DESCENTE迪桑特兒童全國首店、lululemon男裝獨立門店亞太區首店等,這些門店的開設不僅豐富了品牌的產品線,也為消費者提供了更加精細化的購物選擇。

此外,還有不少海外品牌為了尋求增量,在中國探索新型門店。如迪卡儂推出的迪卡儂咖啡全國首店,譬如意大利奢侈品牌Zegna推出的全球首家ZEGNA CAFFè。

在壹覽商業看來,海外品牌全國首店增加,與國內經濟發展活力提升密不可分,這為海外品牌提供了巨大的市場潛力和發展空間。國家統計局數據顯示,今年上半年,我國GDP達61.68萬億,同比增長5%,社會消費品零售總額23.60萬億,同比增長3.7%。

對于海外品牌而言,在中國開設首店是提升品牌影響力和市場地位的重要舉措。不僅可以展示品牌的最新產品和品牌形象,還可以借助中國市場的巨大潛力實現品牌的快速增長和市場拓展。同時,中國市場的成功也將為品牌在全球其他市場的發展提供有力支持,形成良性循環。

附2024年上半年全國首店清單: