文|科技新知 古廿

編輯丨賽柯

百模大戰的火勢剛緩,AI硬件的浪潮便席卷而來。手機,作為全民終端產品,更是成為大模型硬件落地潮的浪頭。國內手機廠商方面,OPPO宣布2024是AI手機元年,魅族則稱將正式停止傳統智能手機新項目,雙雙All in AI。海外備受關注的蘋果放棄十年造車夢,轉向生成式AI項目,全力押注下一代新機iPhone16系列。

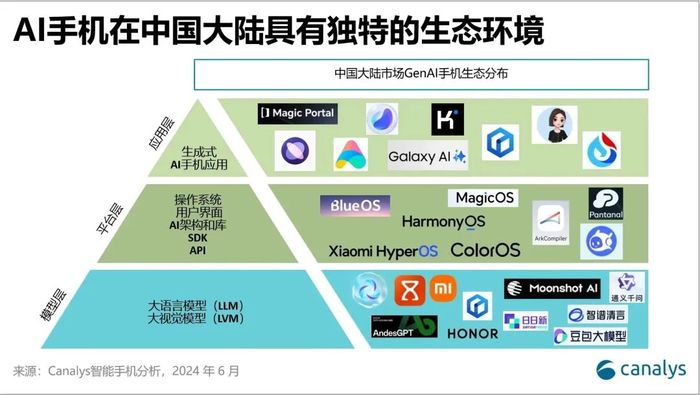

在這之前,去年開始三星、小米、榮耀、vivo等主流手機廠商都或早或晚,已經公布了各家在AI技術的布局和產品發布。最近Canalys發布的《AI手機對中國消費者的吸引力》報告更是顯示,2024年一季度,中國大陸市場依靠作為本土廠商的先發主場及市場高端化結構,AI手機出貨量達1190萬部,占據全球AI手機出貨的 25%。

AI手機終端的風口,也吸引頭部大模型服務商先后加入。去年5月份百度旗下小度科技宣布即將進軍智能手機市場,并計劃在5月下旬發布旗下的第一款整合小度 AI 技術能力的智能手機。不過最終外界并沒有等來一場時隔8年再戰手機市場的大戲,而是一款“小度青禾”AI學習機的發布。

AI手機終端的風口,也吸引頭部大模型服務商先后加入。去年5月份百度旗下小度科技宣布即將進軍智能手機市場,并計劃在5月下旬發布旗下的第一款整合小度 AI 技術能力的智能手機。不過最終外界并沒有等來一場時隔8年再戰手機市場的大戲,而是一款“小度青禾”AI學習機的發布。

字節則是在今年,有業內消息稱在4月秘密啟動了AI手機研發項目,參與該項目的核心團隊主要由2019年字節收購的錘子手機研發團隊和2021年收購的PICO VR研發團隊。不過隨后,字節對外澄清信息不實,實際上是在探索基于手機的大模型軟件解決方案,提供給手機廠商參考使用。

阿里方面則是全面AlI in大模型賣鏟人的身份,今年3月份手機芯片供應商聯發科宣布已成功在天璣9300等旗艦芯片上部署通義千問大模型,首次實現大模型在手機芯片端深度適配。通義千問在離線情況下依然可以流暢運行多輪AI對話。

在多次傳出親自下場做AI手機的烏龍后,對于百度、字節、阿里等頭部大模型供應商來說,相較于在手機硬件市場拼殺,當一個更自在的賣鏟人正在成為共識。

不過百度、字節、阿里沒有想到的是,當市場上賣大模型鏟子的廠商太多,就來到了買方市場。先是市場傳出最大的手機AI買主蘋果或將加入百度大模型,隨后拉升百度股價。不過緊跟著又傳出蘋果也在同時接觸其他大模型供應商。

7月份,三星第六代折疊屏手機Galaxy Z Fold6與Galaxy Z Flip6系列的發布,更是將買方市場展現得淋漓盡致。除了此前已經與百度智能云、美圖公司、金山辦公達成的合作之外,又新增了火山引擎,為最新款折疊屏手機的智能助手和AI視覺接入豆包大模型。

顯然,當大模型想要上手機,來到大廠的軟肋硬件側,在各家手機廠商成本和性能多方衡量之下,一部融入百度、阿里、字節多方大模型技術的AI手機誕生了。作為幕后的技術提供者,百度、字節、阿里這些此前在大模型市場明爭暗斗的賣鏟人,甚至呈現出一副握手言和的短暫景象。

Part.1 百度不被蘋果AI手機獨寵

在國內手機品牌“熱烈擁抱”AI手機約一年后,蘋果的“AI手機”后發后至,與OpenAI合作。不過,OpenAI目前所支持的161個國家和地區,不包括中國大陸和中國香港。所以,蘋果在中國的AI合作伙伴,始終沒有對外公布。

早前的信息主要指向百度文心一言,最新的媒體消息則稱蘋果也與阿里、百川等另外的中國大模型公司進行了會談。可見,蘋果與多家大模型公司都在談,沒有大模型廠商可以成為蘋果AI的唯一供應商。不僅是國內如此,從蘋果在海外的AI合作情況來看,也是如此。雖然和OpenAI合作,是其進軍AI手機的標志性事件,但是OpenAI也遠不是蘋果唯一的AI伴侶。

在6月份結束的WWDC會后,蘋果軟件工程高級副總裁Craig Fedrighi在接受采訪時表示,期待未來與其他AI模型的集成,比如谷歌的Gemini。此外,美國AI初創公司Anthropic也有望成為蘋果服務商。

對于大模型廠商的合作和采用,蘋果正在試圖復制管理手機硬件供應鏈的招數:習慣為每類零部件配置2個水平差不多的供應商。一方面可以使供應商互相制衡,另一方面也利于控制保密范圍,方便管理。在永遠為自己準備好一個水平不差的Plan B計劃下,如果供應商產品或者管理水平下滑了,就會被蘋果無情地踢掉。

不過也有業內人士認為,相較于硬件產業鏈的Plan B計劃主要在于制造業的工藝復制,AI供應商的可復制性并不大,即使代碼完全一樣,訓練數據不一樣也會導致最終的AI性能表現差異。之所以要尋找多家AI供應商,可能是蘋果對于現有任意一家的AI能力都不夠滿意。

最終蘋果AI手機的實現路徑可能和三星大同小異:尋找某一功能垂直領域的優勢大模型供應商,然后整合AI服務到手機系統層。

比如上一代三星AI手機國行版Galaxy S24系列選擇大模型供應商就是如此。Galaxy AI上的多個功能均基于百度智能云千帆平臺的AI應用。圖像處理層面上,三星選擇與美圖公司進一步的深入合作,基于美圖自研AI視覺大模型MiracleVision,在相冊App中帶來AI改圖、AI擴圖、AI圖生圖等功能。

通過和更多的AI大模型企業合作交流,蘋果或許也將采用這種優中選優的AI能力供應商邏輯,這也意味著在全球擁有超10億活躍用戶的蘋果市場,將成為大模型廠商最激烈的AI性能競技場。

Part.2 吃百家飯的AI手機

手機品牌與大模型公司合作,蘋果不算開先河。

1月,榮耀、三星就與百度展開合作,三星將文心一言集成進了Galaxy AI,榮耀通過YOYO接入文心一言,都是用AI助手調用大模型能力。5月,在字節跳動2024年春季火山引擎Force原動力大會上,火山引擎攜手OPPO、vivo、榮耀、小米、三星及華碩等,宣布成立智能終端大模型聯盟。

6月12日,字節旗下“火山引擎”公眾號發文稱,小米旗下人工智能助手“小愛同學”已經與火山引擎達成合作,接入字節跳動豆包大模型,未來小愛同學將借助豆包大模型的能力,向用戶提供聯網搜索能力,尤其是可以實時提供與頭條內容同源的搜索結果,為用戶呈現全面且時效性強的答復。

三星更是堪稱吃上百家飯大模型紅利的代表。以7月17日最新發布的第六代折疊屏手機三星Galaxy Z Fold6與Galaxy Z Flip6為例,進一步擴充了AI供應商。除了此前已經與百度智能云、美圖公司、金山辦公達成的合作之外,又新增了火山引擎,為最新款折疊屏手機的智能助手和AI視覺接入豆包大模型。

國產手機廠商方面,根據市場公開資料統計,小米、OPPO、vivo、榮耀均不同程度的接入了阿里通義、百度文心以及字節豆包三家大廠的大模型產品。不過在這之前,過去的2023年還是主流手機廠商全面自研大模型的一年。

先是華為將自有的盤古大模型接入手機,使得手機可以執行文本生成、知識查找、資料總結、智能編排、模糊、復雜意圖理解等復雜任務。之后,8月14日晚間雷軍在自己的年度演講中透露,今年4月小米已經組建了大模型團隊,手機端側大模型也已初步跑通。

幾乎同時OPPO也宣布基于AndesGPT打造的全新小布助手,即將開啟大型體驗活動。AndesGPT是OPPO安第斯智能云團隊打造的基于混合云架構的生成式大語言模型。緊跟著,vivo則推出了藍心大模型,同樣主打輕量化,利于進行手機本地化的數據處理;榮耀推出了自研端側70億參數平臺級AI大模型。

2023年剛剛宣布全面自研大模型的手機廠商,到了2024年轉身就成為阿里、字節、百度的大模型手機合作商。從自研到開放第三方合作,本質是大模型上手機背后對于成本和性能平衡的考量。

一方面,在硬件性能方面,聯發科無線通信事業部AI技術高級經理莊世榮此前曾透露:一款130億參數的AI大模型,大概需要13GB內存才能運行,而智能手機本身運行安卓操作系統通常就要占用4GB的內存,如果還要相對流暢的運行其他常規APP任務并保活,還需要6GB的內存,即總的手機內存容量需求將達到23GB。

雖然從某種程度來說,直接增加內存這種方式最為簡單,但其與技術、市場等因素的牽涉也并不少。目前主流的千元智能手機內存容量大多數都是在8GB/12GB左右,大多數旗艦智能手機的內存容量也才到16GB,僅有極少數旗艦手機內存容量達到了24GB。如何將其下放到2000元以下的產品價位,帶來更大的市場換機需求,進一步突破硬件限制的云端大模型成為選擇。

另一方面,大模型的落地是一項長期消耗成本、且暫時還無法停下的趨勢,無論是服務器消耗的電力、相關研發等都需要持續的投入。算法交易公司Deep Trading就曾指出,ChatGPT4以1.8億用戶基數和每人100Ktoken/天計算,每日成本就高達88.2萬美元。

此前vivo副總裁周圍也曾透露,vivo大模型單次云端對話的成本約為0.012-0.015元,以2.5億日活用戶和每人10次/天的需求計算,每日成本也高達數千萬元。毫無疑問,這樣的成本支出也將成為手機廠商在大模型普及道路上的成本壓力。

綜合成本和性能多方面平衡下來,目前主流手機AI性能的實現路徑,通常都采用端+云協同一體化的“組合拳”模式。其中手機廠商所謂的自研AI大模型,主要集中于端側大模型,主要特點是基于本地硬件終端部署AI訓練模型,做到更快的性能響應,更好的數據隱私保護等。在云端大模型性能方面,則主要是通過和外部大模型廠商合作的方式落地。

從手機廠商對于第三方AI合作商的選擇來看,接入多種模型是主流傾向。這不僅包括同家大模型公司的多樣化的模型,也包括不同大模型公司的模型。比如,OPPO就使用了火山引擎的豆包通用模型pro、豆包通用模型lite、豆包·角色扮演模型等;而三星,則是將文心一言和豆包同時收入囊中。

這也符合當前大模型選擇的一種理念,面對多樣的業務類型與用戶需求,單一大模型很難面面俱到,模型混用,在不同的場景應用具備不同擅長領域的模型更符合實際。

Part.3 各取所需的AI手機入局者

當主流手機廠商在成本和性能考量中優中選優,盡可能多的接入更多的大模型技術提供商,這也意味著百度、字節、阿里誰也不能成為某一家品牌的大模型獨家供應商,對于長期平臺經濟慣性下的二選一、規模效應等互聯網思維也將面臨新的挑戰。

一方面和硬件芯片合作商的模式不同,通常手機處理器高通、PC處理器英特爾芯片,可以為硬件產品提供技術背書。不過在AI技術能力方面,對于手機廠商而言,作為一款面向C端市場的品牌,比技術落地更緊要的是用戶心智之爭。

因此,在合作方式上,雖然各家AI手機盡可能的接入更多的第三方大模型,但是融合第三方百家大模型底層技術之長,自研多模態AI智能體是一個共識。

最終對于消費者來說,能夠有AI心智感知的只有小布、小愛等手機品牌的智能助手。另一方面,在頭部手機品牌龐大的用戶基數下,大模型公司的壓力也會自然增加,負擔的算力成本可能會幾何式提升。這部分成本能否轉嫁給手機廠商并不好說,有跡可循的是蘋果不會向大模型廠商支付費用。

據媒體報道,至少在與OpenAI的合作中,蘋果沒有支付費用。即使其他手機廠商和大模型服務商合作時,沒有蘋果這么大的主動權。但是各家AI功能的使用目前并未開啟收費服務,這么免費用戶的AI成本應該也不會只有手機廠商自己承擔。有技術人士表示,更靠譜的方案可能使手機廠商和大模型服務商雙方共擔成本。

手機廠商掙不到AI服務費,掙得是用戶心智,核心是在這一輪大模型競賽中率先占據用戶心智,打下將免費用戶轉化為付費用戶的AI手機基礎。對百度、字節、阿里等大模型廠商來說,雖然賣鏟人的身份并不會讓其掙更多的錢,甚至隨著接入更多的手機品牌壓力,需要負擔的算力成本也會大大提高。但是,當接入更多手機終端,進入更多用戶手中,并且得到新的錘煉,這對于百度、阿里、字節等各個大模型廠商的產品而言,是很好的落地實踐。

在這個合作過程中,一次次大模型的“硬件圈地運動”,大模型公司們也會在這個過程中拿到它們想要的,更多可以供模型訓練使用的數據。

在無數手機用戶見證下,這會是一場大模型領域真實的硬碰硬的較量,各個大模型的真實能力會更進一步“暴露在陽光下”,格局的重塑和市場的洗牌,也會加速到來。不管手機廠商還是大模型企業,都是一場各取所需的AI進程。