記者|趙陽戈

武漢珈創生物技術股份有限公司(下稱珈創生物)出現在北交所受理名單之前,已然多次尋求上市,2021年4月29日上會時還被否過。這一次,公司帶著新的報告期數據,能否順利晉級呢?

多次尋求上市

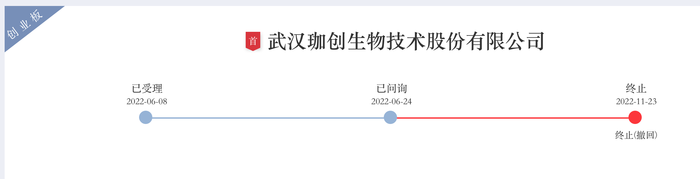

從公開信息看,珈創生物2020年12月18日收到了上交所的受理,公司一開始是打算闖關科創板的。當時的保薦人是華龍證券,融資金額3.65億元。在完成兩輪問詢之后,珈創生物終于2021年4月29日迎來了上會,不過“未通過”的結果無法將珈創生物推上A股資本市場的舞臺。珈創生物的首輪沖鋒鎩羽而歸。

一年后的2022年6月8日,珈創生物再度獲得深交所受理,創業板成了公司新的目標。這一次保薦人為安信證券,預計融資金額3.4316億元。很快,2022年6月24日,珈創生物進入問詢環節。不過在2022年11月,珈創生物和其保薦人雙雙提交了撤回的申請,最終終止了IPO進程。

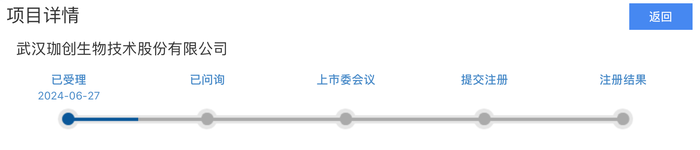

這之后又是一年,2023年7月25日,珈創生物選擇在全國股轉系統掛牌交易,目前所處正是創新層。此時珈創生物的主辦券商變成了國投證券。掛牌近1年后,珈創生物又出現在北交所最新一批受理公司名單上,看來,北交所是珈創生物下一個計劃目的地。

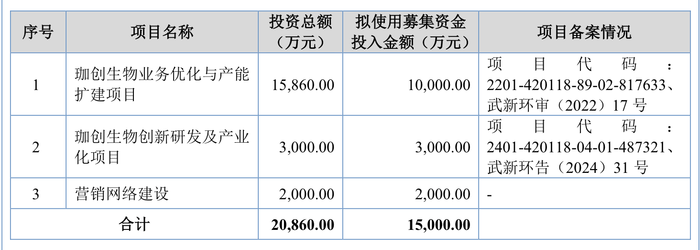

從其募資計劃來看,珈創生物再度對募投作出調整,共計3個項目,“珈創生物業務優化與產能擴建項目”計劃投入1億元,“珈創生物創新研發及產業化項目”計劃投入3000萬元,“營銷網絡建設”投入2000萬元。

資料顯示,珈創生物是一家為生物制品企業、醫療機構、科研院所提供細胞檢定、病毒清除工藝驗證服務的高新技術企業。公司的細胞檢定服務,以蛋白藥(多肽藥、人源單克隆抗體等)生產研發所用重組細胞和疫苗生產用宿主細胞及產品檢定為主,并拓展細胞治療和基因治療相關細胞檢定業務,為客戶排除可能存在的對生物制品安全性影響的主要病原體污染,確保生物制品安全,為細胞生物學、免疫學、發育生物學、干細胞研究等基礎科研和創新藥物研發、生產提供快速、高效、高質的檢測服務。公司的病毒清除工藝驗證服務,則采用指示病毒評價病毒清除工藝驗證能力,通過測定驗證工藝中指示病毒整體降低水平作出定量評估,證明實際生產過程對清除工藝的有效性,為生物制品生產質量控制把好關。

據悉,公司累計服務的客戶數量超過800家,分布全國29個省、自治區、直轄市。主要客戶均為國內知名生物醫藥企業,包括正大天晴藥業集團股份有限公司、上海君實生物醫藥科技股份有限公司、江蘇恒瑞醫藥股份有限公司、海正生物制藥有限公司、百濟神州(北京)生物科技有限公司、信達生物制藥(蘇州)有限公司等國內生物醫藥龍頭企業。

珈創生物還與進行細胞治療與基因治療前沿技術臨床應用的華中科技大學附屬同濟醫院、深圳市第二人民醫院、中國人民解放軍總醫院第六醫學中心、中山大學附屬第三醫院等著名醫院建立了合作關系,是昌平國家實驗室、四川大學生物治療國家重點實驗室、軍事醫學研究院生物工程研究所、北京干細胞與再生醫學研究院的合作研發機構。

毛利率下滑、收入下滑、凈利潤下滑

由于珈創生物持續出現在各交易所公開披露中,所以投資者能看到該公司更為長期的財務數據情況。

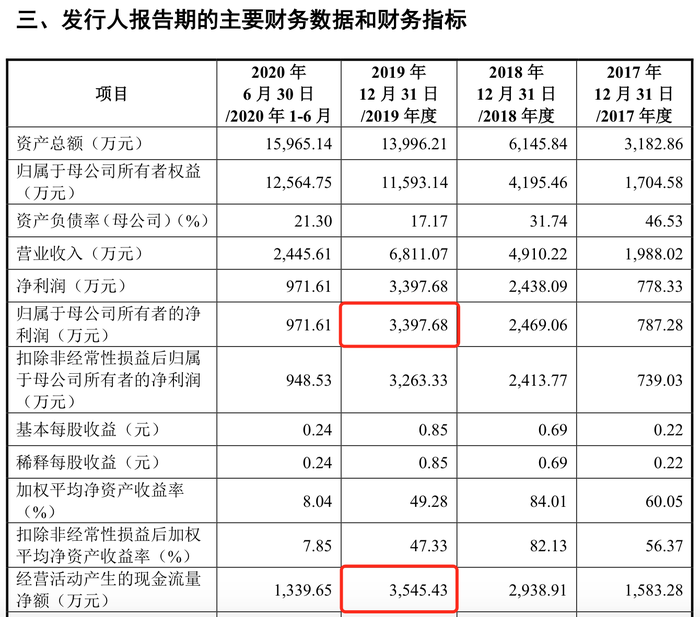

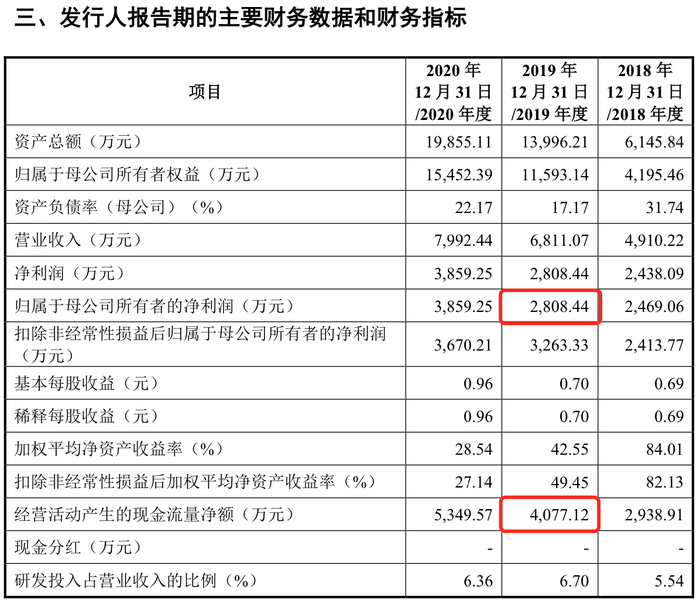

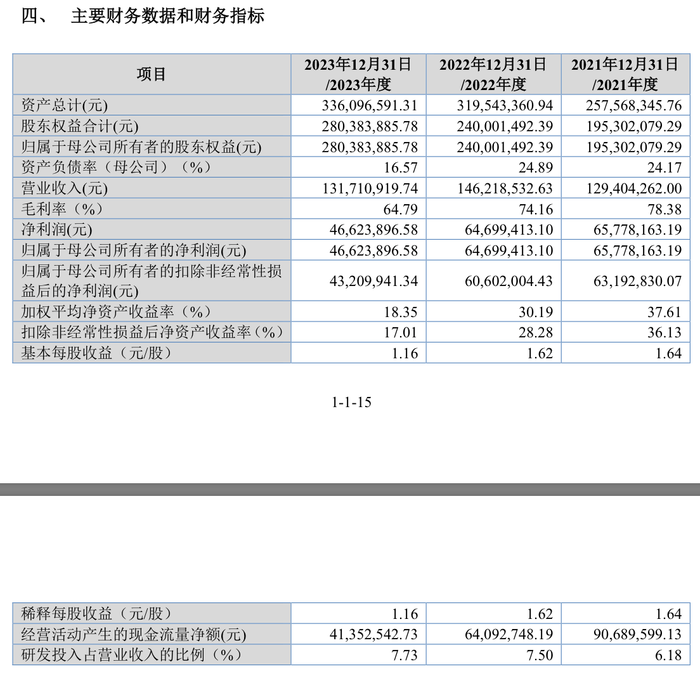

數據顯示,2017年至2023年,珈創生物的營業收入分別為1988.02萬元、4910.22萬元、6811.07萬元、7992.44萬元、12940.43萬元、14621.85萬元、13171.09萬元;凈利潤分別為787.28萬元、2469.06萬元、3397.68萬元(2808.44萬元)、3859.25萬元、6577.65萬元(6577.82萬元)、6469.94萬元、4662.39萬元;研發投入占營業收入比例分別為10.14%、5.54%、6.7%(6.82%)、6.36%、6.18%、7.5%、7.73%;經營活動產生的現金流量凈額分別為1583.28萬元、2938.91萬元、3545.43萬元(4077.12萬元)、5349.57萬元、9068.96萬元、6409.27萬元、4135.25萬元。

從上可見,幾度拋出的說明書中,在同一年份部分數據出現了出入。

比如在闖關科創板中,珈創生物的申報稿和上會稿之間,2019年的凈利潤和經營活動產生的現金流量凈額數據,就有明顯變動。其中申報稿數據分別為3397.68萬元和3263.33萬元,上會稿數據分別為2808.44萬元和4077.12萬元。

又如在闖關創業板時拋出的申報稿中,又對2019年的研發投入占營業收入比例數據有所改動,從6.7%變成了6.82%。

而在最近一份2024年6月27日的申報稿中,2021年的凈利潤也出現了微小的變動,將之前6577.65萬元微調成了6577.82萬元。

當然最直觀的,莫過于2023年的營業收入,凈利潤,毛利率等核心數據,都出現了同比下滑。

對此,珈創生物有提到,2023年,生物醫藥行業融資環境疲軟,行業融資緊縮。以創新為驅動的生物醫藥產業高度依賴資金支持,從而影響公司客戶研發項目推進。公司為了強化市場競爭力、鞏固市場份額、提高客戶服務水平,對檢測服務降價銷售。2023年公司檢測數量同比上漲,但因價格下調,導致營業收入、產品毛利率同比降低,進而公司業績同比出現下滑。珈創生物表示,若未來生物醫藥行業融資持續萎縮,將可能造成公司客單價持續下降、部分貨款可能回收困難等狀況,導致上市后經營業績下滑的風險。

據悉,2023年,珈創生物細胞檢定業務收入占營業收入總數的90.4%。2022年至2023年,公司細胞檢定服務平均單價從7443.95元/次下降至6045.53元/次。

曾在上會時被問及受讓專利的情形

對珈創生物,其核心技術來源的問題是繞不開的。

公開信息顯示,珈創生物公司自設立以來,經歷了產業孵化階段、技術 成熟應用階段和快速發展階段。2011-2015年公司與武漢大學合作研發,相關技術達到產業化應用水平;2016-2017年技術成果評估轉讓;2017年以后高度集成模塊化技術體系構建及推廣。

2016年12月珈創生物與武漢大學簽署了《技術轉讓(技術秘密)合同》,從武漢大學處受讓了“藥品/生物制品生產用細胞質量控制關鍵技術研究與應用” 的專有技術。該項技術系珈創生物與武漢大學合作研發,經武漢順海資產評估有限責任公司評估,該項技術評估值為492萬元。珈創生物從武漢大學處受讓該項技術的技術轉讓價款為500萬元,扣除增值稅進項稅后,入賬價值為471.7萬元。

在2024年6月27日說明書中,珈創生物寫到,截至2023年12月31日,其賬面價值為137.58萬元。截至報告期期末,公司仍然使用該技術成果,并在持續不斷地改進之中,公司預計未來幾年主營業務不會發生重大變化,該技術成果仍然發揮作用,因此不存在減值跡象,無需計提減值準備。

關于此,在闖科創板之時,監管層曾對珈創生物進行過問詢。甚至上會之時,上市委現場問詢的問題,就要求公司代表回答“結合發行人部分核心技術專利由外部機構受讓取得、發行人的自行研發投入較少、技術人員較少且人數在報告期內發生過較大波動等情況,論證發行人是否具有突出的創新能力”。

要知道,2017年珈創生物的研發費用只201.6萬元,與2023年1018.55萬元不可同日而語。2020年時公司研發人員為14人,2023年增加到37人。

當然,公司的控股股東、實際控制人鄭從義(直接和間接合計控制49.44%的股份)也有武漢大學的背景。

據悉,鄭從義1952年10月出生,畢業于武漢大學生物學系(后更名為武漢大學生命科學學院)微 生物學專業。1977年10月至2017年11月,歷任武漢大學生命科學學院講師、副教授、教授、博士生導師;2017年11月至2020年11月,返聘繼續擔任博士生導師。

另外董事陳向紅,1968年7月出生,畢業于武漢大學圖書館學專業。1989年9月至1992年3月,任武漢大學生物工程中心助理工程師;1992年3月至2018年7月,任武漢大學圖書館助理研究館員;2018年9月至今,任武漢大學藥學院實驗室助理。

獨立董事陳冬,1977年2月出生, 博士研究生學歷,畢業于武漢大學會計專業,副教授。2004年9月至2006年6月,于武漢大學經濟與管理學院碩士研究生在讀;2006年7月至2007年8月,任武漢大學東湖分校助教;2007年9月至2010年8月,于武漢大學經濟與管理學院博士研究生在讀;2010年9月至今,歷任武漢大學經濟與管理學院會計系講師、副教授。

根據說明書,珈創生物目前已獲得授權發明專利35項,實用新型專利1項。