文|胖鯨頭條

飲料企業的護城河是什么?過去很長時間里,這個問題的答案都是渠道,現在來看,答案或許不只一種。

今年6月底,三得利中國投資有限公司董事長有代雅人公開表示,中國市場已成為(三得利海外)業務發展的引擎,將堅定不移地繼續投資中國市場。他還指出,以烏龍茶為代表的無酒精飲料已成為三得利在華第一大業務,也是重要增長動力。

農夫山泉的財報顯示,東方樹葉所屬的茶飲料成為近三年表現最為搶眼的品類,2021年至2023年,農夫山泉茶飲料產品同比增速分別48.3%、50.8%、83.3%,2023年,該品類收入已達126.59億元,占2023年公司總收入的29.7%。

烏龍茶為何這么厲害?茶飲料還有多少可能性?帶著這些問題,胖鯨聯合魔鏡洞察,梳理了主流電商平臺的茶飲料銷售情況。

天貓淘寶:元氣森林跑出大單品, 果子熟了增長亮眼

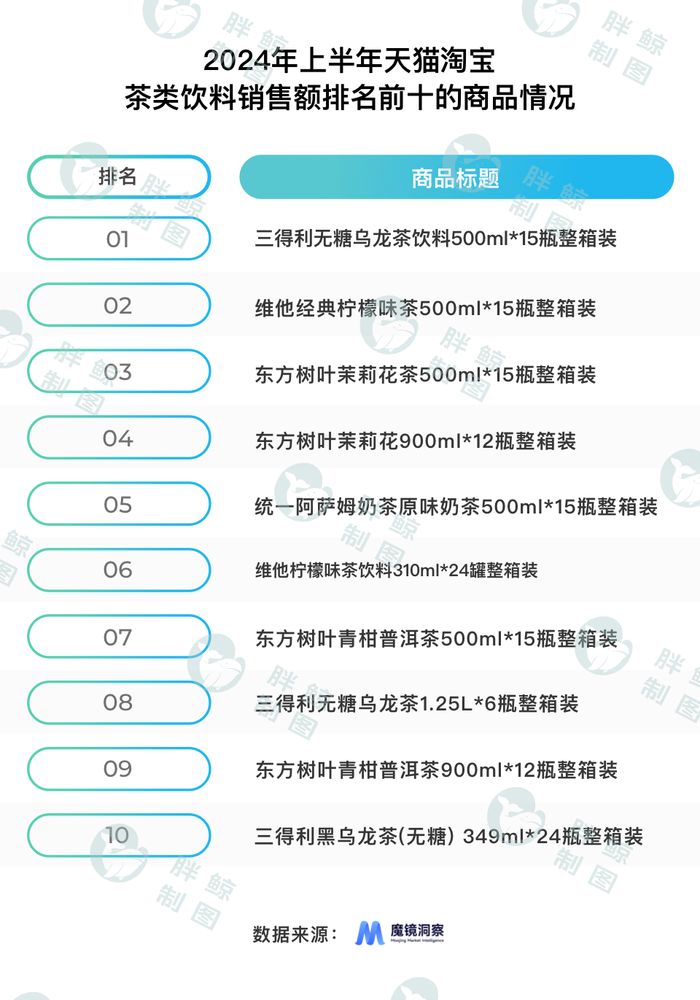

魔鏡洞察數據顯示,2024年1月-6月,天貓淘寶茶類飲料銷售額達到11.61億元,同比增長64.1%,環比2023年下半年也呈增長態勢,環比增21.0%,商品均價在32.67元。

天貓淘寶茶類飲料又細分為調味茶、純茶、果汁茶、奶茶。分類目看,2024年1月-6月,調味茶飲料的銷售額達到11.01億元,占到94.9%的市場份額。其次是純茶飲料,上半年共售出4119萬元,銷售額同比增長了716.6%,環比增84.1%。

分品牌看,2024年1月-6月,天貓淘寶茶類飲料銷售額排名前十的品牌依次是康師傅、農夫山泉、三得利、統一、元氣森林、維他、達利園、果子熟了、喜茶、怡寶。其中,TOP5品牌市場份額超過60%。

上半年,康師傅、統一、元氣森林、達利園、果子熟了在天貓淘寶的茶類飲料產品市場份額取得明顯增長,一定程度擠壓了農夫山泉、三得利、維他的市場份額。

果子熟了的突圍之路顯得與眾不同,它選擇的是明星代言+硬廣的營銷組合拳。在今年盛夏來臨前,果子熟了官宣楊紫為品牌代言人,同步投放了梯媒廣告。更早之前,果子熟了多多檸檬茶已經啟用檀健次為品牌代言人。

值得注意的是,檀健次和楊紫為《長相思》主演,第一季、第二季分別在2023年、2024年暑期播出。當前,楊紫“帶貨”的調味無糖茶、檀健次“帶貨”的多多檸檬茶,在果子熟了天貓店鋪銷量位列第一名和第二名。

京東:讓茶、伊藤園發力,喜茶悶聲賺錢

2024年上半年,京東茶飲料銷售額也取得了15.3%的同比增長。魔鏡洞察數據顯示,2024年1月-6月,京東茶飲料銷售額排名前十的品牌依次是農夫山泉、三得利、維他、統一、康師傅、元氣森林、果子熟了、喜茶、讓茶、伊藤園。其中,TOP5品牌市場份額超過60%。

相對而言,京東茶飲料的品牌排位賽競爭沒有那么激烈,TOP10品牌的市場份額變化幅度不超過5%。

果子熟了和讓茶是其中表現較為亮眼的品牌,銷售額同比增長超過2倍。讓茶是2020年新推出的品牌,其起點同果子熟了差不多,都是茶飲行業的新面孔,但選擇了不同的破圈方式。

讓茶盯準了“無糖茶飲”賽道,公司旗下還有中式茶包品牌他山集。在品牌視覺和產品形象上,讓茶更側重與茶文化的鏈接,打造了“高山好茶”的slogan;推廣層面,主要借助達人推薦和品牌IP合作提升品牌知名度;以711、全家、便利蜂、盒馬等為線下重點渠道,覆蓋北京、上海、南京、成都、武漢、杭州等一二線城市。

榜單上的“新面孔”伊藤園,其實是東方樹葉的“祖師爺”。

公開報道可查的線索顯示,農夫山泉的東方樹葉,在產品研發、設計、銷售層面的思路都借鑒了伊藤園。正是因為看到了伊藤園取得的成功,東方樹葉才能在“雪藏”多年后依然沒有被放棄。

伊藤園是日本第一家做即飲茶的企業,在飲料之前,伊藤園是賣茶葉的。1969年,伊藤園的創始人本莊正,用真空包裝技術開創了日本第一個包裝茶葉。1981年,伊藤園推出了“罐裝烏龍茶”,這款不添加防腐劑、無香精、無色素、無調味的罐裝飲料,拉開了無糖即飲茶的序幕。1990年,伊藤園推出了首款PET瓶裝綠茶。

伊藤園最引以為傲的就是保鮮技術,在多年的技術投入中,伊藤園一直在朝著“新鮮”口感努力——讓批量生產的即飲茶口味無限接近茶壺沖泡出來的味道,這也讓它得以從一家茶葉鋪成長為為日本即飲茶飲料巨頭。

但在中國市場,伊藤園的聲勢明顯落后于三得利。據悉,2023年,三得利全球銷售額約為1500億元人民幣,而中國所在的“亞洲與大洋洲市場(注:不包括日本)”約占整體銷售額的20%,這一比例在2020年為16%。其中,中國市場的增長速度在大區內處于領先地位。而伊藤園盡管上半年在京東的銷售有所增長,且品牌美譽度較高,但其市場份額還趕不上成立三四年的本土新品牌。

喜茶是TOP10中產品均價最高的品牌(在天貓淘寶的情況也是如此),喜茶在電商主要銷售果茶,其中銷售表現最好的“濃果茶”系列,以“一半果汁一半茶”賣點。

胖鯨分析,喜茶在即飲茶市場留有一席之地,除了其果茶產品在風味方面優勢,其果茶銷量也受到現制茶飲零售業務的推動。不久前,喜茶對外宣布其全球門店數量已突破4000家。有理由相信,這4000家門店積聚了較高的品牌勢能,為喜茶的即飲茶業務招攬了不少品牌粉絲。

結語:無糖茶新品扎堆, 農夫山泉三得利大豐收

綜合來看,在茶飲料賽道上,康師傅憑借經典產品“冰紅茶”依舊享有較高的市場地位,維他檸檬茶單品也依舊具備很強的購買力,而這些經典產品的熱銷之外,無法掩蓋的一個事實是——“無糖茶”的崛起。

魔鏡洞察數據顯示,京東上半年銷售的茶飲料中,“無糖茶”商品占比達到46.55%,同比增長45.9%。2024年1月-6月,在京東銷售額TOP20的茶飲料商品中,有14款商品都是“無糖茶”;在天貓淘寶銷售額TOP20的茶類飲料商品中,“無糖茶”已經和“調味茶”平分秋色,各有10款。

“無糖茶”已經成為飲料明星。尼爾森發布的《2024中國飲料行業趨勢與展望》指出,2023年無糖飲料市場規模達到241億元,其中無糖即飲茶占比達到49%,市場規模增速達到110%,遠超全國飲料市場規模6%的同比增速和即飲茶19%的同比增速。

這一增長態勢吸引著眾多飲料企業入局:2023年8月,伊利旗下品牌伊刻活泉推出無糖茶產品,通過“一擰一搖”的茶水分離式鎖鮮蓋設計,實現“現泡茶”口感;2023年9月,東鵬飲料推出無糖茶產品“烏龍上茶”,進軍無糖茶賽道,今年又陸續推出“普洱上茶”“茉莉上茶”等新口味;2024年3月,雀巢茶萃姍姍來遲,推出“水仙烏龍”“茉莉花茶”兩款新口味,在配方上強調0糖,以及不含有香精、茶粉和防腐劑等;2024年4月,達利食品推出“朝葉”無糖茶子品牌,打造了“茉莉毛峰”和“烏龍茶”兩款無糖產品;2024年6月,大窯飲品推出了三款無糖茶產品……

橫亙在這些無糖茶新品面前的是兩座“大山”——東方樹葉和三得利。

無論是品牌知名度,還是渠道布局,這兩個品牌都有難以超越的優勢。

不過,從今年上半年茶飲料的電商銷售情況可以收獲的啟示是:1.搶占“優勢貨架”;2.像“自在水”一樣追求品類創新;3.用好營銷工具,如明星代言、IP聯名,實現錯位競爭;4.持續耕耘,積累品牌勢能。