記者|趙陽戈

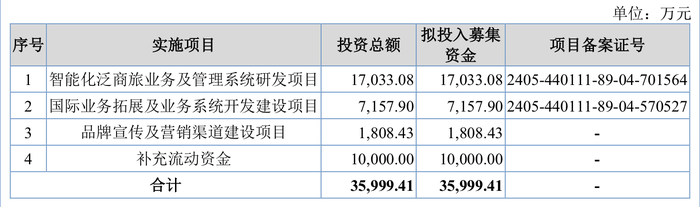

美亞科技(874242.NQ)提交北交所上市申請近期獲受理。公司欲募資3.6億元,其中有1億元將用于補充流動資金。

美亞科技是泛商旅綜合解決方案提供商,2023年營業收入3.54億元,應收賬款高達5.53億元。該公司2023年經營活動產生的現金流量凈額為-1.09億元,當年還完成了3422.77萬元的股利派發。

2023年派發逾三千萬股利

資料顯示,美亞科技成立于2003年8月11日,注冊資本6845.55萬元,其2023年10月23日在全國股轉系統掛牌,自掛牌之日起至2024年4月17日為基礎層企業,自2024年4月18日被正式調入創新層。

美亞科技是泛商旅綜合解決方案提供商,下設美亞航旅、美亞商旅、美亞旅行三大業務板塊,主要面向旅業同行客戶和企事業客戶,提供涵蓋航旅票務、商旅管理和會獎旅游三大場景的數字化泛商旅出行服務。

航旅票務方面,美亞科技主要向旅行社、票務代理等旅業同行客戶開展機票B2B分銷,并為部分客戶直接提供航旅票務服務。2023年公司航旅票務銷售規模近70億元。

商旅管理方面,美亞科技一站式滿足客戶對機票、酒店、火車票、用車、簽證等商旅產品資源的采購需求,且應用大數據技術解析客戶商旅活動畫像并生成管理優化建議,實現商旅申請—行程預訂—商旅報銷—審核審批—對賬結算—數據分析全流程的數字化部署。2023年公司商旅管理銷售規模逾40億元。

會獎旅游方面,則主要面向企事業客戶提供會獎活動及定制旅行服務,服務范疇涵蓋公商務考察、獎勵旅游、會務展會等。

數據顯示,美亞科技2021年至2023年的營業收入分別為3.67億元、4.57億元、3.54億元;凈利潤分別為2625.45萬元、4110.2萬元、7291.26萬元;毛利率分別為29.13%、32.17%、57.97%;經營活動產生的現金流量凈額分別為-1387.19萬元、6622.98萬元、-1.09億元;研發投入占營業收入比例分別為4.49%、5.14%、6.61%。

分紅方面,就在美亞科技獲得受理前夕,2023年公司實施每10股派人民幣現金5元(含稅),共計派發金額為3422.77萬元,于2023年11月30日派完。

收入指標有“背離”?

從上述數據可見,美亞科技營業收入波動與凈利潤逐年增長的趨勢不同步。對此,美亞科技也有一個“營業收入指標與實際經營情況別理的風險”提示。

根據美亞科技的描述,報告期內,公司凈利潤穩定增長,而營業收入指標波動較大且與凈利潤走勢出現背離。2021年和2022年泛商旅出行服務行業受到公共衛生事件沖擊,公司通過包機包位形式整合票源,該等業務適用總額法核算收入,對業績平穩增長形成支撐。2023年公共衛生事件影響紓解,公司業務實現較快增長,而隨著票源供應逐步充裕,開展包機包位交易的必要性下降,包機包位類營業收入金額及占比顯著減少,導致公司營業收入指標降低。因此,公司報告期內營業收入指標波動較大主要系收入核算方式影響所致,與持續向好的經營情況產生背離。

根據公開信息,通俗來講,總額法下,企業對上下游交易業務分別確認收入和成本;凈額法是僅就收取的傭金,手續費確認收入,即將兩者相抵后,僅就差額部分確認為收入。總額法通常表現出高收入、低毛利率的特征,凈額法則體現出低收入、100%毛利率的特征。

公司營業成本主要由運營成本、會獎旅游成本和包機包位成本構成,三者合計占營業成本的比例超過90.00%。

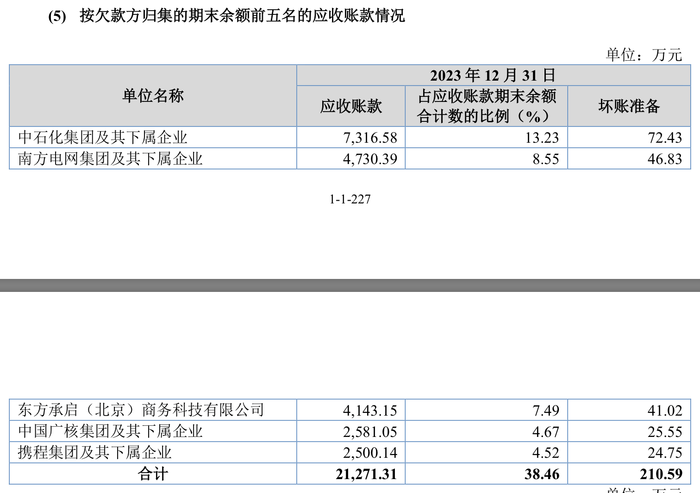

值得注意的是應收賬款,美亞科技2023年的應收賬款達5.53億元,甚至超過了該年的營業收入,其中賬齡1年以內的應收賬款為5.51億元。按欠款方歸集,應收賬款最大的客戶是中石化集團及其下屬企業,應收賬款為7316.58萬元;南方電網集團及其下屬企業居次,數額為4730.39萬元。

美亞科技還強調,公司前五名應收賬款客戶與公司均不存在關聯關系,公司董事、監事、高級管理人員,主要關聯方及持有公司5.00%以上股份的股東未持有公司前五名應收賬款客戶的任何權益。

涉嫌違法違規被監管關注

根據2024年6月6日公告,美亞科技披露了來自中國證監會廣東監管局監管關注函。

據悉,廣東監管局2024年4月對公司進行了現場檢查,發現公司存在研發活動內部控制執行不到位、旅游業務收入存在跨期確認、三會運行程序不規范等情形。

關于研發活動內部控制執行不到位,美亞科技《研發項目管理制度》第四章第八條(2)規定:“項目工時填報及審批。每月由各項目研發負責人按照研發參與人員實際出勤時間進行統計并填寫‘研發人員工時表',月末統一匯總提交給集團嚴總監審核并簽名確認”。經查,美亞科技存在研發工時登記管理不規范情形,2021至2023年,公司通過內部商定研發工時比例的方式將管理人員等部分研發參與人員的工作工時登記為研發工時,未按照研發參與人員實際出勤時間進行研發工時登記。以上情形不符合《企業內部控制應用指引第10號》——研究與開發》第三條、第七條、《非上市公眾公司監督管理辦法》(證監會令第212號)第十二條的規定。

關于旅游業務收入存在跨期確認,美亞科技旅游業務收入確認政策為“在旅游業務服務已經提供,金額能夠可靠計量時,確認旅游服務收入”,但存在少部分旅游收入以對賬方式(以結算單等方式對賬)延后確認的情形,導致出現跨期確認收入的問題。經測算,公司2021年旅游業務應調增營業收入616.69萬元,調增營業成本553.60萬元,調增凈利潤52.36萬元;2022年應調減營業收入85.43萬元,調減營業成本119.60萬元,調增凈利潤29.04萬元;2023年應調減營業收入866.00萬元,調減營業成本733.87萬元,調減凈利潤112.31萬元。上述情形不符合《企業會計準則——基本準則(2014)》第十九條、《企業會計準則第14號——收入》第四條、第五條、《非上市公眾公司監督管理辦法》(證監會令第212號)第十二條、《非上市公眾公司信息披露管理辦法》(證監會令第191號)第三條的規定。

關于三會運行程序不規范,美亞科技歷次召開股東大會,法人股東均未出具授權委托書,明確代理人代理事項、權限和期限。以上情形不符合《非上市公眾公司監督管理辦法》(證監會令第212號)第十條、《公司法》第一百一十八條的規定。