文|商業鋒面

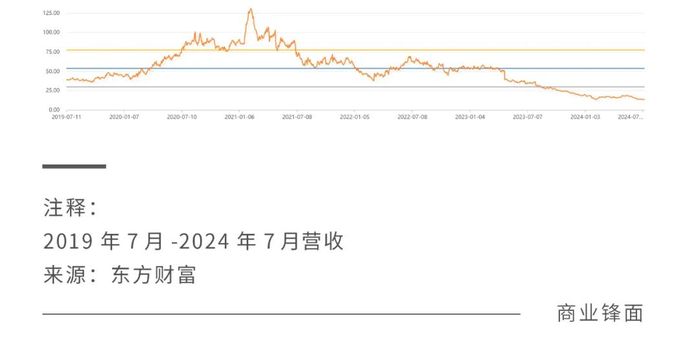

安井17年上市,總營收從34.8億增長到了23年的140億,約4倍增長。當時的主要產品是速凍米面制品和火鍋料,營業額分別為9.3億和25.5億。

在2023年這兩項營收額變成了25.4億和70.4億,都增長了約2.7倍。對比來看,以速凍米面制品為主要商品的三全食品17年的營收額為53億,23年為71億;以火鍋料為主要商品的惠發食品17年的營收額為9.39億,23年為19.97億。

不管從營收的體量,還是增速來看,安井都是速凍行業的龍頭和黑馬。但在21年100倍市盈率的戴維斯雙擊后,迎來了今年不到14倍市盈率的戴維斯雙殺。

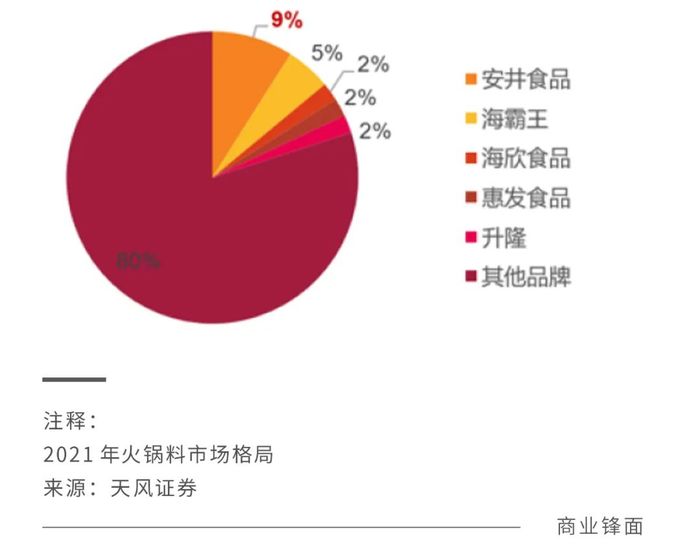

從速凍火鍋料行業屬性來看,它屬于壟斷競爭市場的結構。壟斷競爭市場結構的特點是:產品存在差異化但不大,進出壁壘低,存在大量的玩家分別占有較小的份額。

這決定了第一,企業要以邊際成本和邊際利潤的平衡點來確定產量,也就說產量最終是有天花板的,不是說市場只要夠大,擴產就完了,當產量和產能超過一定限度就是浪費,多產多虧。第二,企業擁有很低的定價權,價格高了消費者就買其它代替品了。

第三,因為進出壁壘很低,如果行業有超額利潤就會有新的玩家進入來攤薄利潤,所以長期來看經濟利潤為零,也就是說干到盡頭,好的情況下,凈利潤只能緩慢增長,不再可能有高速的增長。這么來看,這一行業真的不是門好生意,那安井在前些年是如何做到高增速的?

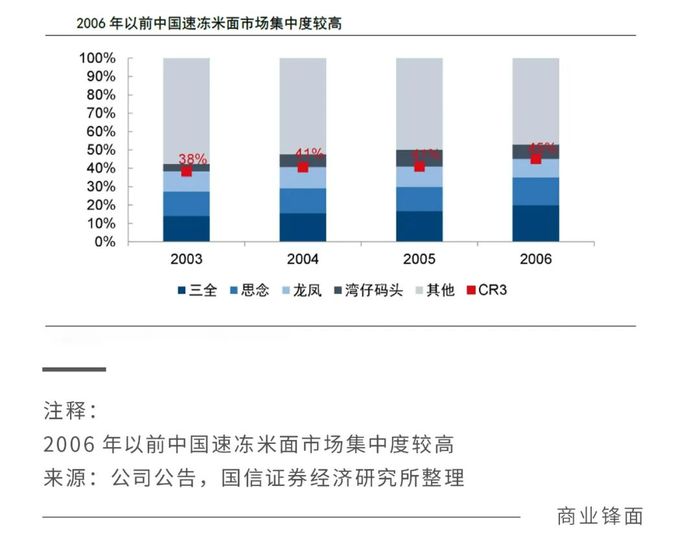

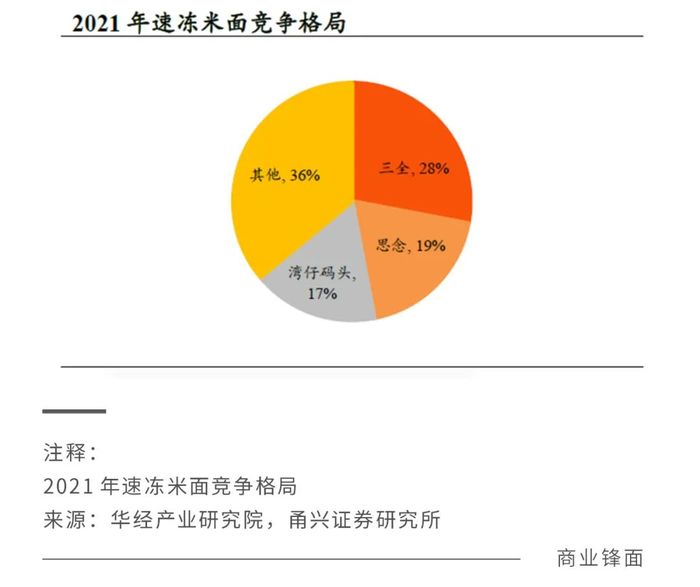

1.賽道上,在速凍米面制品走向寡頭市場時候,安井選擇了火鍋料這個賽道。

21世紀初三全和思念打的風生水起的時候,安井開始默默的做起了米面速凍食品和簡單火鍋料生意。干了幾年,發現速凍米面實在是看不到明天,在2007年決定將魚糜制品等火鍋料作為未來發展方向。從今天來看,這一決定讓安井避免了進入一個將要形成的寡頭市場。寡頭市場的特點是以少數玩家占有大量份額,寡頭企業有很大成本優勢。

設想當初剛創業的安井如果選擇這個賽道,剛興致勃勃的做起了大饅頭,就遇上了三全和思念的一場價格戰,發現市場的價格比自己成本還低會是什么心情。

2.在銷售模式上,在大型商超還真香時,安井選擇了大力扶植經銷商,開拓農貿市場和小餐飲店。

在電商還沒發明的那個年代,城市人群主要的購物渠道還是大型商超,很多快消品會為占領核心城市里大型商超的顯眼貨柜大打出手,這不僅為了銷量更為了品牌。

那個時候的安井可能因為沒錢,默默選擇了去占領農貿市場里的顯眼小店和路邊的特色麻辣燙小館。但由于這些終端太下沉,太碎片化,靠自己的銷售跑斷腿估計也不夠,那就選擇開拓經銷商吧。在上市的時候安井每個經銷商能配置5個以上的銷售幫忙開拓終端。

隨著市場大了,產品多了,經銷商越來越多,光靠扶植是不夠的,必須要加強管理。像華東這種根據地就精耕細作,消滅盲區,擅長開發二批的來一個代理,擅長做農貿市場和小餐館的再來一個代理,干的好的經銷商就多給些獎勵,干的不好的經銷商就來年轉為二批,讓干的好的給他們供貨。所以在江浙滬,能看到一個批發市場里有好幾個安井經銷商賣不同的產品,但大多數賣的都是高利潤的品類。

華北華南華中這種新戰場就做渠道下沉,先搞省級代理,再搞市級代理,先培養大戶經銷商來帶頭,再逐步下沉滲透。這些地方就給足經銷商促銷力度和賬期,玩轉價格歧視策略,能有效打擊對手,搶占市場份額。像西南西北這種邊緣市場,就先搞省級代理,搞粗放開拓,畢竟要太下沉了,客戶訂單較小,運輸成本就上來了。

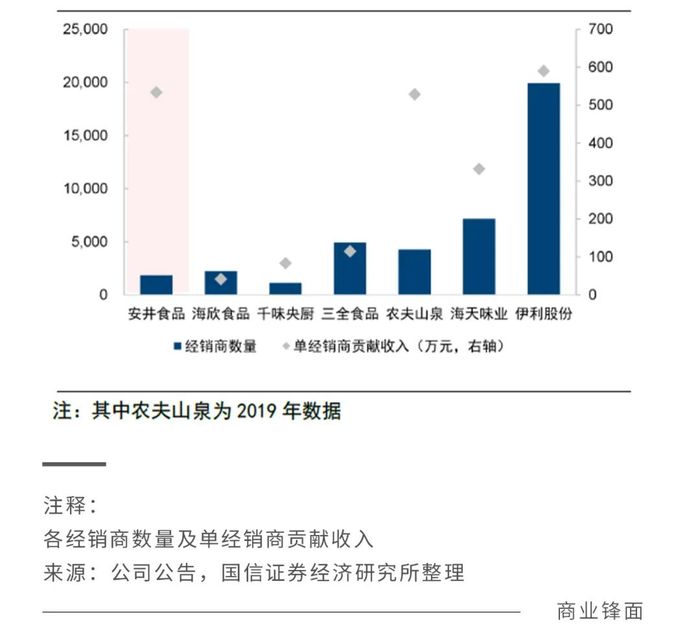

經過多年努力,安井的單個經銷商平均貢獻超過500萬,放眼整個快消行業也是首屈一指的。

3.在產品端,堅持快消品的本質就是打造爆品。

前文說過,速凍火鍋這個行業屬于壟斷市場結構,邊際成本和邊際利潤相等時就決定了最終產量。邊際成本就是我多賣一個丸子的成本,這個可以靠擴產規模化效應來降低。這方面安井做的不錯,上游通過收購魚糜生產商控制原材料價格,積極在各大區域建廠擴產,提高產能效率的同時降低運輸成本,但降本增效終有盡頭。

邊際利潤是多賣一個丸子帶來的利潤,之前賣的越多,最后一個丸子就越難賣,這和挖礦有點類似,挖到最后就越難挖了。所以當賣一個丸子的價格和生產它的成本一樣的時候就是丸子這一品類最大的產量了。那么想在這個市場里突破,就只能當一個品類走到盡頭前,找到一個新的有超額利潤的品類,再通過全渠道大力的去推廣它,迅速占領市場獲得超額利潤,這就是安井的大單品策略。

前些年小酥肉的單品的推廣,就是很好的案例。在考察發現小酥肉擁有百億市場后,發動所有經銷商大力售賣,產能不足就先貼牌,同時開始研發自產,降低成本,幾年間迅速推到2億以上的年收入規模,并在未來會持續增長。

總結來看,安井的核心商業模式是通過多年經營的經銷商掌控下沉市場,在發現差異化競爭機會的時候,充分發揮經銷商機動性強的優勢迅速占領市場,再由各大基地的產能優勢研發自產降本增效迭代更新。護城河是它的經銷商隊伍和各地的產能。

那它的優勢在未來是否能持續有效呢?

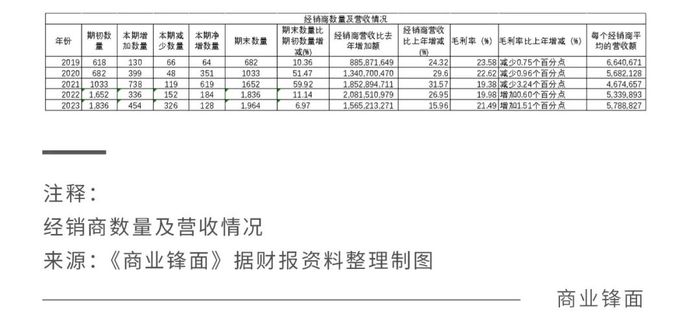

從23年營收來看,安井的增速首次來到了上市以來的最低15.29%,營收額相比去年增加了18.62億,是22年增加額的64%。

詳細來看,占營收超八成的經銷商渠道的凈增數量在21年到達頂峰后開始下降,其中21年有619家,是因為海外收購導致220家的境外經銷商凈增計入表內,這之后海外經銷商數量的變動很小,調整后21年的國內經銷商凈增數量在399家左右。

在23年經銷商增速只有6.97%,凈增數量128家,是22年凈增的70%。23年減少的經銷商數量達到了326家比22年的152家多一倍。再來看經銷商營銷額增速,也是經歷了先升后降的過程,23年經銷商營收增速為15.96%,增加額為15.65億,是22年的75%。

經銷商比安井更傾向于壟斷競爭市場結構,它的進入和退出的壁壘更低,定價權幾乎沒有,所以當市場有超額利潤時會有大量的經銷商進入來分攤利潤,而當市場不再存在超額利潤時,干的不好的經銷商就會退出,最終達到經濟利潤為零的市場平衡狀態。所以經銷商凈增減少,退出增多,可以理解為經銷商賺取差價的難度開始增大,市場超額利潤減少。

這預示著第一,通過大量增加經銷商策略跑馬圈地開拓下沉市場的紅利期已過。第二,安井的產品結構和當下的餐飲市場環境已經不像原來那么好做。但從經銷商獲得的毛利潤增加和單位經銷商的營銷額來看,在19年到23年期間都經歷了先降后升的情況,23年經銷商帶來毛利增加了1.51%的情況下單個經銷商營收額仍增加了45萬。

這代表著第一, 安井的經銷商體系已經開發的很成熟了,留下的或者說長期合作的經銷商都是中流砥柱,忠誠度高,有實力,面對惡劣的市場環境能打硬仗。第二,經銷商也會倒逼安井產品結構的升級換代,開發適合當下餐飲環境的新產品刻不容緩。所以對經銷商精耕細作的管理和更新,以及新單品的開發與推廣將是安井未來渠道端和產品端的主要方向。

再來看,產品端,安井當下將火山石烤腸作為10億級的戰略性大單品全力推廣。首先烤腸市場是一個幾百億的市場,市場上格局分散并不存在巨頭,屬于安井最擅長的壟斷競爭市場結構。第二,烤腸的消費場景廣闊,像學校小賣部,棋牌社,洗浴中心等。屬于安井最擅長的下沉市場。第三,烤腸需要烤機的配套,像速凍食品需要冰柜配套一樣。

這就能最大利用安井的營銷和品牌手段,低成本綁定終端的同時還能在烤機上打一波硬廣。第四,雖然肉制品不是安井最擅長的,但是先貼牌,再研發自產,占領市場后迭代升級并開發新品,分不同檔次的產品匹配不同等級的消費場所,這個小酥肉已經走通了。總結來看,安井正在利用賣丸子時積攢下的核心競爭力,在尋找新的適合自己的產品上越走越遠。

那未來的預制菜市場是否允許再造一個安井?

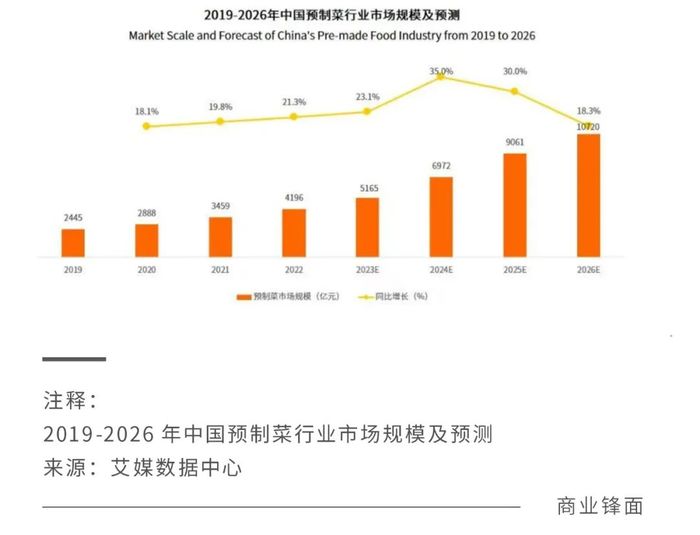

23年預制菜市場規模大約為5165億,并且預計以30%以上增速繼續增長。24年初我國現存預制菜相關企業6.35萬家。其中,23 年我國預制菜企業新增0.52萬家,同比增長155.9%。23年單位預制菜企業平均營收是813萬。預制菜的本質是通過工業化使食品標準化,降低成本的同時提高便捷性和食品品質。那么有6萬家企業說明有6萬個標準,這是違背行業本質的。

當下的預制菜行業因為有超額利潤的存在大量玩家涌入,但這終將迎來洗牌。洗牌篩選的規則,我認為,第一項是成本。降低成本是預制菜存在的意義,這就需要預制菜企業有充分供應鏈管理的能力,這考驗的是企業上游食材的掌控,中游產能擴張和生產流程優化降本增效,下游儲存和運輸等全方位的能力。第二個是把握市場需求進行差異化競爭的能力。

成熟的預制菜市場應該是一家預制菜企業為大量的品牌提供一類或多類標準化產品,而不是大量的預制菜企業服務一個品牌。比如當下中國預制菜市場,可供應餐品里沒有酸菜魚,沒有扇子骨,你可能都不好意思說自己是做預制菜的。行業需要細分,以美國為例,其預制菜五巨頭:雀巢提供嬰兒食品,泰森食品提供肉制品,通用磨坊提供早餐和零食,艾米廚房提供素食,康尼格拉提供即食餐。

第三是渠道分銷能力。再以美國為例,行業發展衍生出Sysco這種年入680億美元的預制菜分銷巨頭,Sysco自己不生產預制菜,而是從全球各地的食品生產商處采購冷凍和預制菜品分銷給餐廳、酒店、醫療機構、教育設施和其他食品服務提供商。縱觀安井,23年的速凍菜肴的營收額為39.27億,凈增9億,是21年凈增的56%,增速放緩,毛利潤11.5%左右,與22年持平。一季度,速凍菜肴營收9.55億,同比只增加了1.05億。

這么來看,今年的預制菜的增速相比23年會繼續放緩。雖然如此,根據24年胡潤預制菜榜單,安井仍排名榜首。總的來看,是因為先發優勢讓安井預制菜快速增長,過度競爭的行業情況導致了安井增速放緩,但真正的預制菜角逐還沒有到來。

針對前三項的篩選標準來看,安井產能擴張和供應鏈管理能力目前來看是行業領先者。差異化競爭能力從安井的發展歷史來看也是極為出色的。渠道能力是安井的核心競爭力,這個優勢還沒有充分體現,畢竟火鍋行業天生就是標準化的,但放眼整個中國餐飲行業還是過于分散,過于多樣,這就會導致經銷商無的放矢。

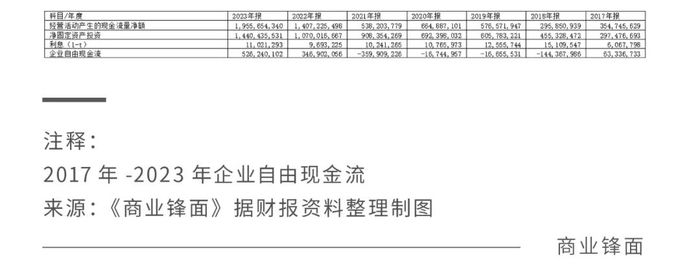

最后,再來看下安井的安全邊際。

企業自由現金是企業通過主營業務經營產生的現金流,它是扣除了比如像庫存增加這種維持經營必須付的錢,也扣除比如固定資產投資這種為未來擴張的錢之后得出的現金流,這部分現金流可以完全用來償還債務人和給股東分紅。22年是3億多,23年5億多,主要原因還是凈利潤的提高,所以只要凈利潤不下滑,24年大概率還是正的。

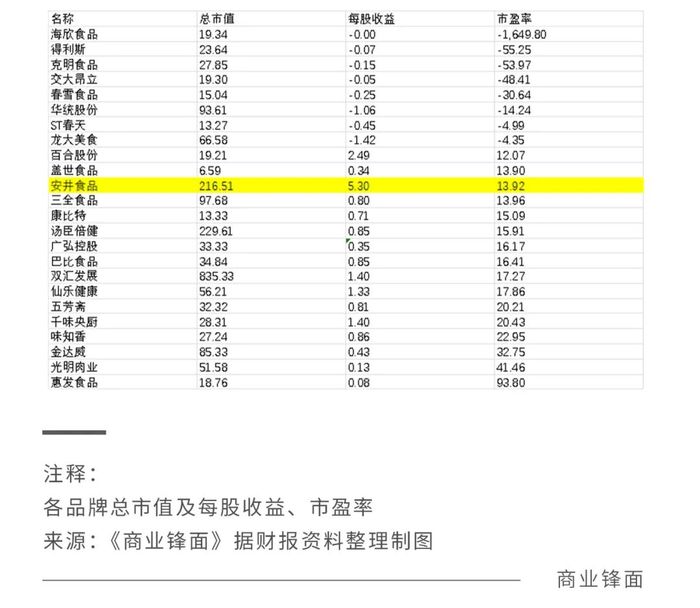

另外這部分錢并沒有計算賬上躺著的50億現金和10億交易性金融資產。所以安井在財報數據上來看是很安全的。截至7月11日,安井TTM市盈率13.92倍,排名同行業第三,如果24年凈利潤能增長10%的話,市盈率將達到12.65倍。

在這個估值里既有投資者對食品行業乃至整個大A的看空,還包含了對安井管理層減持的抱怨和無奈。不過我認為,有戴維斯雙擊就有戴維斯雙殺,反之亦然。