文|趕碳號

光儲不分家。光伏行業的全產業鏈虧損,會否蔓延到儲能行業?趕碳號儲能有此擔心,是因為,儲能行業最近幾年來的大擴產,在規模體量上一點都不比光伏小。一樣的政府招商,一樣的資本追捧,一樣的IPO與再融資,總之,會不會是一樣的味道,一樣的結局?

當然,儲能與光伏也有很多不同之處。儲能的產業鏈很長,能夠消化市場波動的環節也多。儲能的市場需求也更加有韌性——在電池這個環節動力電池與儲能電池企業基本不分家。

儲能會不會重蹈光伏的覆轍,光伏的今天,會否就是儲能的明天?

現在應該建立怎樣的共識,才能未雨綢繆、事先管控好可能的危機?

如果給儲能各環節做一次全面的財務體檢,哪些企業將會率先被淘汰?

2024北京儲能展一角;趕碳號儲能攝

衡量一家企業能不能活下去,永遠要看幾個關鍵的財務指標。

趕碳號儲能借用地產行業“三條紅線”的類似標準,來衡量儲能行業的資產負債狀況。

這三條紅線分別為:①剔除預收款后的資產負債率超過70%(巨額預收款是地產的行業特點,儲能行業的預收款極少,本文不作剔除);②凈負債率超過100%;③現金短債比小于1。在趕碳號儲能本文中的所有圖表中,如果企業的某項指標超出了紅線,則用紅字進行標示。

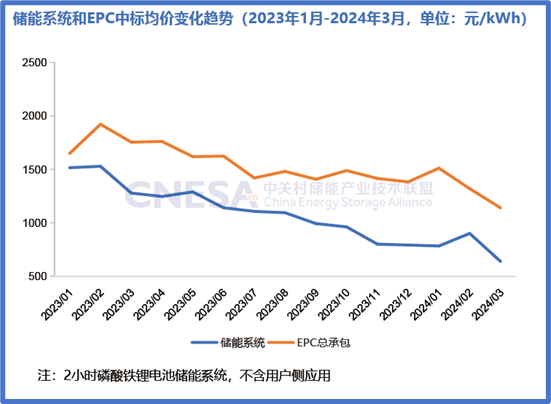

儲能價格走勢,已經顯現出光伏這一輪周期中的某些特征;資料來源:CNESA

趕碳號經過仔細甄別篩選,在A股中共選了與儲能行業關系密切的71家上市公司。當然,難免錯漏,歡迎在文末留言探討。這71家上市公司,我們又分為儲能材料、儲能設備、儲能電池、儲能系統集成、控制(PCS+BMS+溫控)五個類別(礦業類公司與儲能制造業差異較大,以后單獨分析,不在本文討論范圍)。雖然,有的公司儲能業務整體占比還算不高,但考慮到其儲能業務的絕對體量已經比較大,或者增長趨勢較快,我們也把這些公司納入到了名單之中。

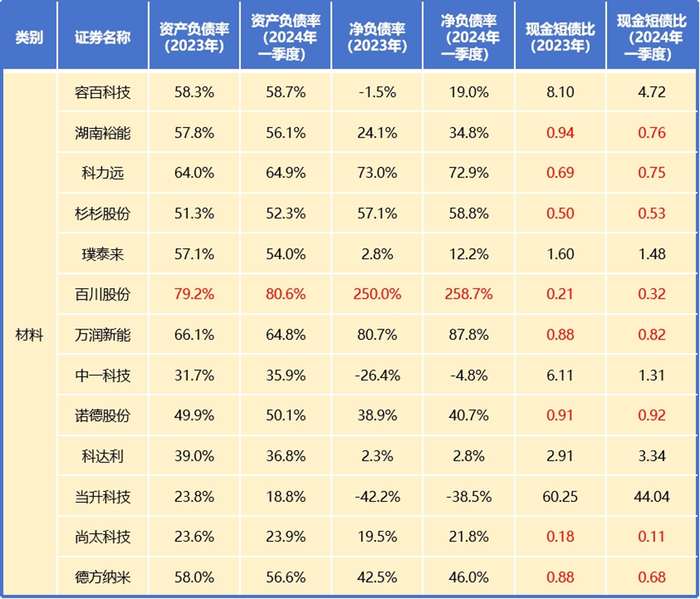

01 儲能材料:行業擴產急,一半以上企業現金短缺,百川股份岌岌可危

資料來源:東財Choice

可以看到,儲能材料類企業普遍大上產能,有一半以上企業的現金短債比超過了警戒線。

其中,科力遠、百川股份、萬潤新能負債率偏高,后續債務融資空間受限。

百川股份在2023年和2024年一季度,三項指標都遠超警戒線。考慮到公司還有8.1億可轉債余額沒有轉股。假設全部轉股,其資產負債率和凈負債率仍然達到74%和167.5%,企業負債狀況不容樂觀。

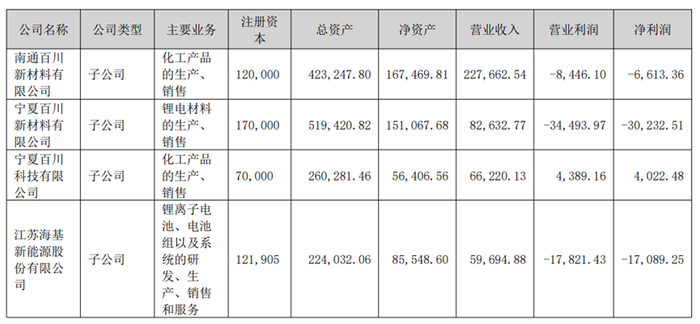

百川股份主要生產化工、鋰電池材料、鋰電池產品。旗下子公司“寧夏百川新材料”和“海基新能源”分別負責鋰電池材料和鋰電池產品業務。近年來,公司圍繞鋰電池材料和電池產能進行了累計數十億的固定資產投資。為此,公司在2020年和2022年兩次發行可轉債為鋰電固定資產投資項目籌集資金。部分固投項目仍在建設中,預計2025年投產。

百川股份大上產能的同時,鋰電業務虧損卻越來越嚴重。從2023年年報中“寧夏百川新材料”和“海基新能源”的情況來看,兩家子公司營收加起來大約只占集團2023年營收的三分之一,卻產生了集團大部分虧損。百川股份2023年計提的3.8億存貨跌價準備,主要就在新材料、新能源板塊,也就是鋰電業務。

資料來源:百川股份2023年年報

百川的鋰電業務已陷入困境,其盈利能力難以覆蓋前期的巨額投入。隨著行業產能的急速增長以及電芯價格的下跌,其鋰電業務很有可能淘汰出局。

另外一家剛上市一年多的公司——尚太科技,上市前連續幾年進行了3萬噸、5萬噸、12萬噸負極材料產線的建設。公司上市時募集了20.6億資金,置換2022、2023年預先投入的項目建設資金用了9.2億,補充流動資金11億。到今年一季度,公司只剩下0.97億貨幣資金了,現金短債比下滑至到0.11。尚太科技在2023年9月16日公告稱,還要投資40億新建年產10萬噸鋰電池負極材料項目,應該還是靠大額融資來支持。好在公司剛上市,資產負債率很低,還有加杠桿的空間。從尚太科技兇猛的融資擴產動作也能看到,現在電池材料企業的產能軍備競賽非常激烈!

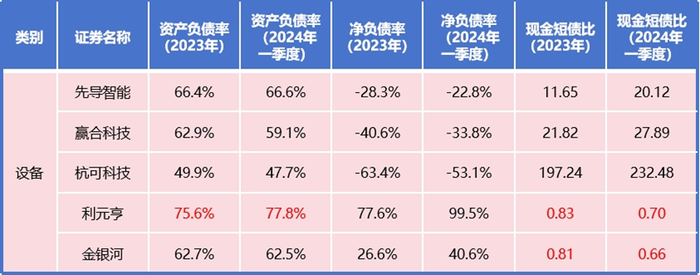

02 儲能設備:儲能賣鏟人日子很好過,但利元亨是個例外

資料來源:東財Choice

電池生產設備類企業受益于各電池廠家的擴產,這幾年日子過得很滋潤。像先導智能、贏合科技、杭可科技這幾個濃眉大眼的公司,凈負債率都是負的,現金極其充沛。

利元亨則是個例外。公司是從消費鋰電切入到動力鋰電領域的。進入動力鋰電領域后,利元亨進行了巨額的固定資產投入,加之銷售回款慢,其經營現金流出現了大額負數,資產負債率過高。公司用可轉債和銀行貸款補充了資金,如果9.5億可轉債全部轉股,資產負債率可以下降到70%以下,但負債指標和現金指標跟同行業相比依然偏高。

另外,公司銷售回款慢,也說明了在產業鏈上的話語權和影響力跟老玩家相比還有差距。2023年,利元亨的毛利率低于行業平均水平,且在行業可比公司普遍盈利的背景下,利元亨2023年的鋰電設備業務虧損1.9億。今年一季度,公司虧損進一步擴大。目前看起來利元亨的賽道切換并不成功。

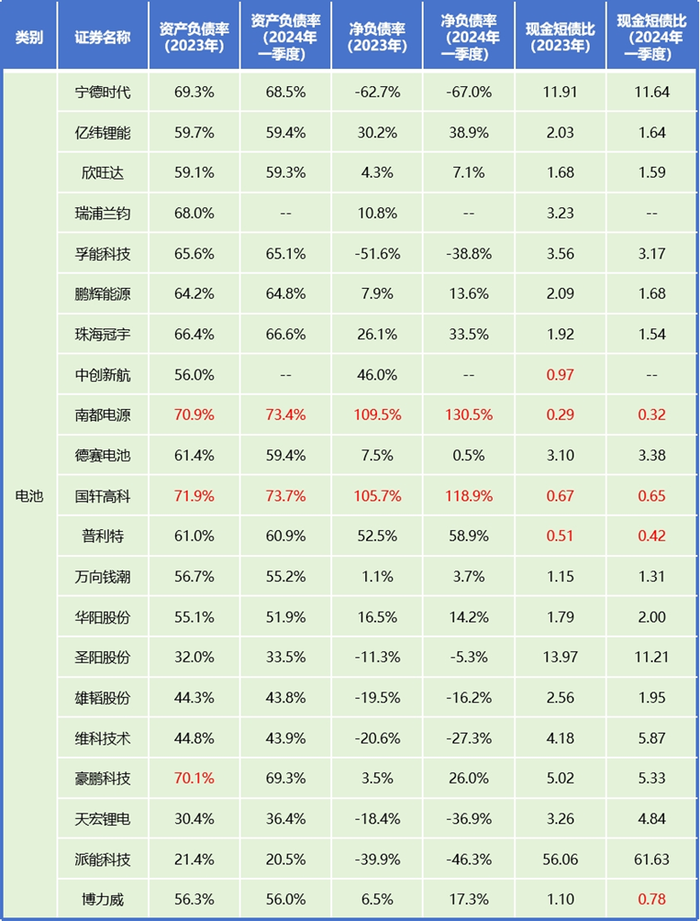

03 儲能電池:內卷主戰場,國軒高科、南都電源債臺高筑

資料來源:東財Choice、港交所

電池是儲能產業鏈條的核心環節,是主戰場。電池成本占到儲能系統的60+%,據TrendForce數據,6月儲能型電芯的平均價格已經下降到0.41元/Wh。電芯價格的持續下降帶動儲能系統終端報價不斷刷新新低。

資料來源:TrendForce

以上名單中,三項指標全部告警的,是南都電源,一家原本從事鉛蓄電池的制造和資源回收業務的公司。

2020年后,隨著鋰電行業興起,南都電源逐步剝離民用鉛酸電池業務,在鋰電業務上進行了大量的擴產投資和儲能電站的投資,歷年累計建設項目投資達數十億。但是,公司項目的投入產出不成正比,部分固定資產投資項目沒有達到預期收益,儲能電站又因為電量消納不足而利用率不高。

2020、2021兩年,公司遭遇巨額虧損,資產負債率一路攀升。2024年上半年,南都電源掏出1億元回購股份,但股價還是一路下跌,現在復權價已經跌到十年前的低點。

南都電源在2024北京儲能展上;趕碳號儲能攝

另外一個負債高企的公司是國軒高科。公司連續多年擴產,累計投資數百億在廠房、設備、無形資產等長期資產上,資產負債率從2021年開始逐年上升。而這些投入并沒有帶來相應的利潤。2019年到2022年的扣非凈利潤都為負值,依靠政府補助勉強實現了盈利。

南都電源在2023蘇州儲能展上;趕碳號儲能攝

大眾集團入主國軒高科后,只能在品牌和管理方面提供支持,雙方合作研發的標準電芯還沒有量產,直接的電池采購訂單更是沒有。考慮到大眾自身在電動車轉型進度上的緩慢,未來能在多大程度上幫助到國軒還很難說。

國軒面臨的頭疼問題是,如果要讓自己留在牌桌上,還要硬著頭皮繼續擴產,大幅增加資本開支,否則現在本來已經岌岌可危的行業地位會迅速滑落,但增加資本開支又會繼續增加債務負擔。所以,接下來的關鍵還是要能實現主營業務的盈利,光花錢不賺錢是不能持久的。

派能科技僅從財務層面看,表現還不錯,現在是既有現金,同時又有加負債的空間。2023年1月,公司做了一次增發,募集資金49.7億。2023年,公司新增固定資產投資10多億,都是擴產項目。今年一季度結束后,公司賬上還有48.9億現金。派能似乎并不急于大幅擴張產能,而是輕踩油門、且行且觀望,顯得游刃有余。

只是,派能遇到的問題,可能比財務問題要麻煩得多。今年5月19日,派能科技發布公告稱,公司于近日收到公司控股股東中興新通訊有限公司(以下簡稱“中興新”)通知,中興新收到永清縣監察委員會簽發的公司董事長韋在勝被立案調查、留置的通知書。7月18日,證監會紀檢監察組發聲,推動加大對資本市場行賄行為綜合懲戒力度。目前,仍不知韋在勝所涉何案。

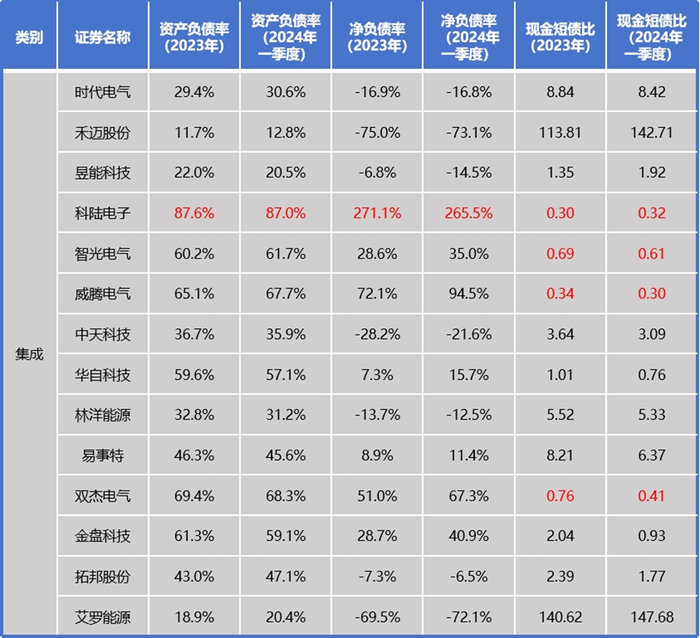

04 儲能系統集成:龍頭企業地位穩固,科陸電子深陷危機

資料來源:東財Choice

整體來看,儲能系統集成企業的負債狀況大多比較穩健,時代電氣、禾邁股份行業龍頭地位穩固。

在三項指標上,科陸電子是表現最差的一家。這幾年來,科陸電子可謂命運多舛。

2018年業績暴雷后,當年8月深圳國資控股的深圳資本集團戰略入股科陸電子,意圖扭轉其虧損,但幾年下來依然效果不佳。

2020年至2022年科陸電子資產負債率分別為82.3%、88.3%和92.1%,情況反而越來越嚴峻。2023年,科陸電子又等來了美的集團的定增控股。美的控股后的科陸電子,營收有了一定的增長,但仍然出現5.2億的虧損。

當前,電池價格逐漸跌到二三線廠家成本線附近,沒有自供電池能力的集成廠家在投標中越來越缺乏競爭力。科陸電子的電池完全依靠外采,如何在殘酷的價格戰中活下來呢?

當然,原有項目的虧損需要時間去消化,美的集團也難以在這么短的時間內使科陸電子徹底翻身。但是,美的集團的入主,無疑給科陸電子帶來了資金、供應鏈、品牌、渠道上的支持。可以試想,如果沒有美的提供融資擔保,以科陸電子現在的負債水平,想獲得外部資金支持會有多難。美的的到來,至少為科陸電子提供了一個翻盤的機會。

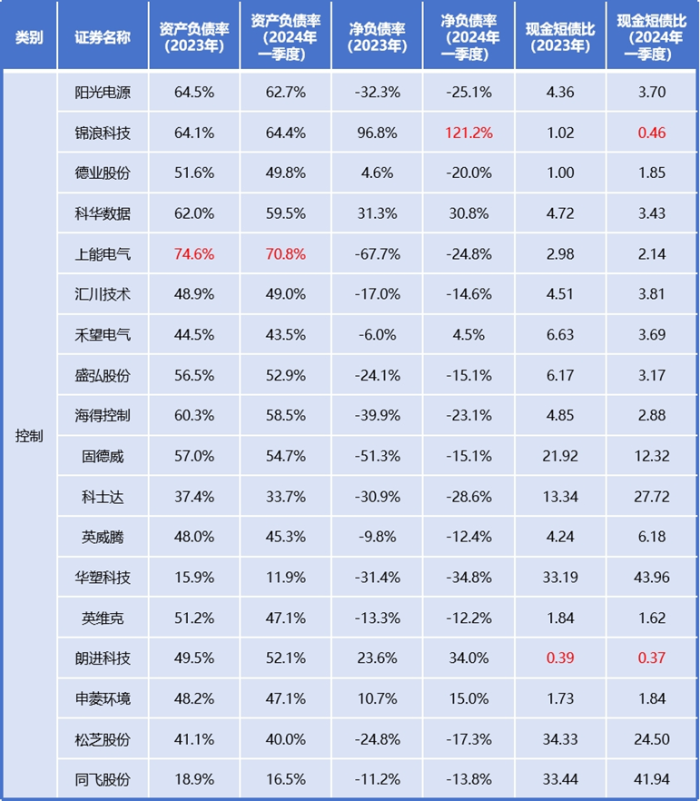

05 逆變器:錦浪與陽光的啟示

資料來源:東財Choice

儲能行業的材料、電芯、集成廠商,業務相對單一,行業波動很容易反映到具體企業的業績上。

而控制類企業的產品類別多樣化,橫跨多個功率等級和應用場景,比如光伏和儲能,大儲、工商業儲、戶儲,集中式、組串式、微逆,不同廠家可能會同時涉及兩到三個細分領域。這樣“東方不亮西方亮”,行業波動被拉平。反映到資產負債狀況上,大部分企業的資產負債率都處于30-60%的制造業合理區間。

錦浪科技凈負債率高、現金短缺,其實是一個“假象”。這是因為,錦浪近幾年開始啟動重資產的分布式光伏電站投資業務。2019年,公司設立全資子公司錦浪智慧,從事工商業分布式光伏電站和戶用分布式光伏電站的投資運營,電費收入來自終端企業客戶和電網公司。電站建成后,錦浪再把電費收益權抵質押給銀行,回籠部分資金。

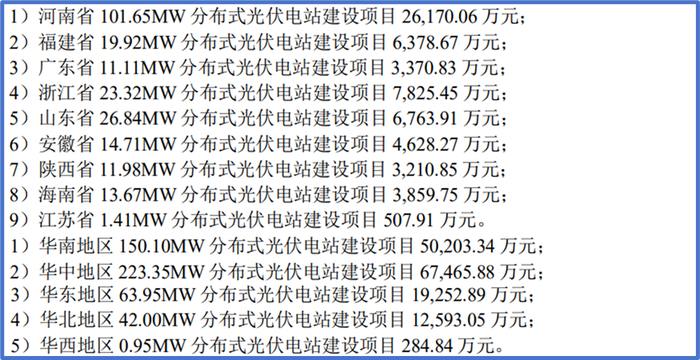

目前錦浪的分布式光伏電站的總并網規模還不高,截止2023年底只有1186MW,但規劃建設的電站項目很多。

資料來源:錦浪科技2023年年報

錦浪2023年規劃的分布式光伏項目,總投資金額經多次調增后已經達到了24.15億。公司也為這些投資巨大的電站項目匹配了巨額融資。2022年可轉債募資8.9億,2023年初定增募資29億,總共38億資金大部分用于電站建設。同時把本來用于“年產95萬臺組串式逆變器新建項目”的資金調減5.48億,轉到分布式光伏項目上。

錦浪這套打法,與同行普遍把資金往產能上堆的打法有明顯差異。比如,亞非拉市場的大牛——德業股份也定增,募集來的20億都用在逆變器產能上。而錦浪科技,則是把資金投向了自持電站,其業務模式已經從高周轉、高流動性的制造業模式,轉向細水長流的資產管理運營模式。這種商業模式,起步期負債率會很高,對營收利潤的短期貢獻小,但后面的回報應該非常可觀。與之相似的,還有陽光電源旗下做電站投資的陽光新能源公司,2023年資產負債率也達到了72%,而且這還是在前期建設的電站已經穩定產生收益的情況下。

今后,錦浪的對標企業恐怕要從設備廠商變成陽光電源這樣既做設備又做投資的行業龍頭了。這樣的轉變并不容易,把自持項目從建設期一直管到發電收益能反哺自身,這個過程要經歷多年的高杠桿階段,考驗企業的風險控制、運維管理能力。

逆變器制造環節,未來卷起來,是個大概率事件。錦浪的選擇,其實有著很長遠的考量。

后記

當前,儲能行業已經出現由上游原材料價格下跌和產能過剩引起的中下游產品層層降價的現象。這一現象在光伏行業反復上演過。

儲能行業重走光伏內卷的老路,恐怕只是時間問題。不過,現在還遠遠沒有到慘烈洗牌的程度。我們名單中的企業進行巨額投資、大幅擴產的比比皆是。產品大幅降價、產能過剩的同時,企業仍在持續擴張產能,想來有三點原因:

第一,市場需求連續幾年爆發。現在正在進行的產能建設項目,有很多是2022、2023年啟動的,規劃產能也以這兩年的高增形勢作為基準。

2024年預計市場增長率依然很高,產能還在繼續擴張。2025、2026年市場形勢是什么樣不知道,考慮到產能建設與釋放周期有滯后性,現在還在場內的玩家陷入了囚徒博弈之中。最有利的形勢,當然是大家都不投,產能就不會嚴重過剩,都能活下來。但這其實是個偽命題,用光伏的話來說,“過剩是別人家的產能過剩,自己家的不過剩”。產能的競賽就是卡位賽,產能小,最終出貨量排名下降,也要被市場淘汰。但大家一起投,一旦市場需求跟不上,就變成多輸的局面。

第二,技術進步緩慢,產品高度同質化,產業資本沒有辦法把資金投入到新技術、新產品上去,只能堆產能,靠規模化生產降低自身成本,以期通過更低的價格卷死對手。

但凡技術含量高一些的行業,就容易做出差異化。比如芯片行業,有做通用芯片的英特爾、AMD,顯卡芯片的英偉達,工業芯片的德州儀器,功率半導體的英飛凌。但儲能行業的差異化,就像光伏一樣,機會也有,但比較難。

第三,產業鏈上的大部分企業經營狀況還算比較健康,沒有出現大面積虧損,特別是上市公司,融資渠道豐富,使得這些企業還有能力去擴產,簡單的說就是都還投得起。

產能的擴張不會一直持續下去。今年6月,華電磷酸鐵鋰電化學儲能框采最低報價已經到0.495元/Wh了。價格降到什么時候為止呢?一個殘酷的事實是,一定要降到足夠多的企業退出這個行業,或者需求增長能夠匹配到產能規模產能,價格可能才會企穩。

現在,還沒有到多米諾骨牌倒塌的時候,只是偶爾能聽到遠處松枝被大雪壓斷的聲音。

光伏行業第一輪周期從2004到2008年頂點,上升期持續了四年;第二輪從2009年到2012年歐美“雙反”,上升期持續了三年;第三輪從2013年到2018年“531新政”,上升期持續了五年,本輪景氣周期從2019年開始,到去年見頂,依然是四年時間。光伏每一輪周期的上行期大概就是4-5年。

儲能行業無論在政策環境、客戶群體、產業鏈構成、產品制造過程等方面都與光伏非常類似,自2020年儲能行業起勢以來,到現在已經四年了。去年下半年歐洲能源危機解除引起的需求下滑,已經讓國內儲能企業遭遇了一次業績紅燈。如果未來國內大儲市場增速出現下降,儲能行業恐怕就要整體性的拐頭向下了。

周期頂點近在眼前,觸發因素可能是歐美國家的一次“雙反”,國內的行業調控,或者是特朗普上臺后連同盟友進行的貿易壁壘加碼。

本文主要是從生存角度看儲能各環節和一些存在風險的企業。

畢竟,發展才是主題。近期,趕碳號儲能將從增長、現金流、周轉等角度,來系統梳理,除了我們熟悉的幾家巨頭企業以外,還有哪些企業在未來能夠成長為儲能行業的巨星。